Om du är intresserad av att köpa amerikanska aktier eller om du redan är investerad, är det så här olika exponeringar skulle påverka din portföljrisk och avkastning. Med hjälp av S&P 500 i INR (inkluderade utdelningar) och Sensex (inkluderade utdelningar) data från september 1996 till april 2020 studerar vi olika portföljkombinationer.

Vi tittar på 10, 15 och 20-åriga investeringsdurationer med S&P 500-exponering som sträcker sig från 10 % till 50 %. Medan indiska investerare nu kan investera i S&P 500 via Motilal Oswal S&P 500 Index Fund (Recension:Vilken avkastning kan jag förvänta mig av detta?) används den bara som en proxy för amerikanska aktier i denna analys. Resultaten med Nasdaq 100 eller någon annan matarfond bör vara liknande.

Den fullständiga datamängden (månadsvis) finns ovan. Lägg märke till hur växelkursen har spelat en avgörande roll för att minska och dämpa risken för S &P 500 (i USD). Den röda linjen är tydligt mycket mindre flyktig än den blå.

Istället för att bara investera i Sensex (endast den blå linjen) om vi fortsätter att lägga till mer och mer av den röda linjen, kommer volatiliteten (för ovanstående datamängd) att minska. Returer kommer att bero på timing tur. Det vill säga, det beror på antalet månader som investeringen gjordes under.

Tänk nu på en 15-årig investeringsperiod som sträcker sig från september 1996 till september 2011 (första körningen) och en exponering på 10 % mot S&P 500. Vi ska jämföra detta med en 100 % Sensex-investering. Det investerade beloppet varje månad antas öka varje år med 5 % (detta påverkar inte resultatet).

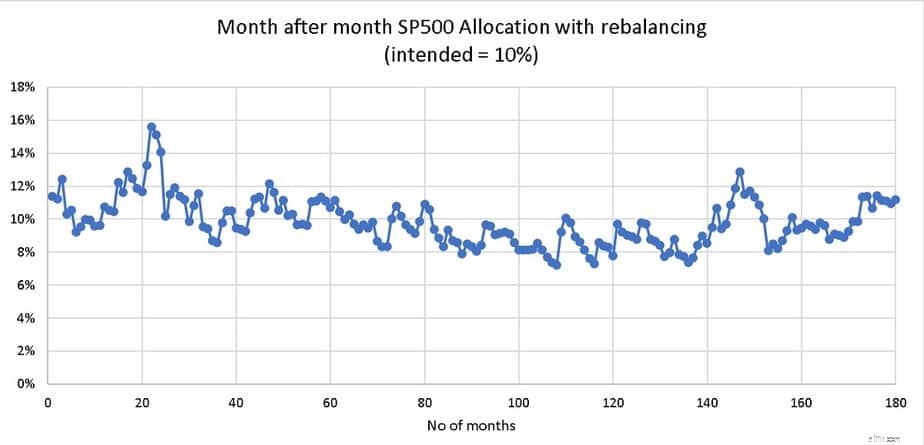

Portföljen balanseras om varje år. Många investerare antar att "små exponeringar" som 5 % eller 10 % inte behöver balanseras om och kan lämnas ifred. Denna uppfattning är felaktig. Så här fluktuerar exponeringen på 10 % för S&P 500 varje månad under den första körningen med årlig ombalansering.

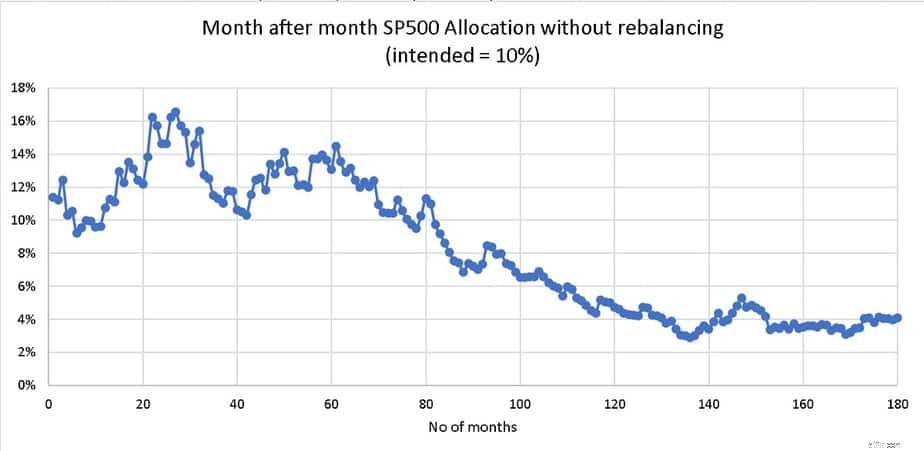

Lägg märke till hur avgörande ombalansering är för att minska (eller höja) exponeringen till 10 % med jämna mellanrum. Om detta inte gjordes, skulle exponeringen glida för den första körningen som visas nedan.

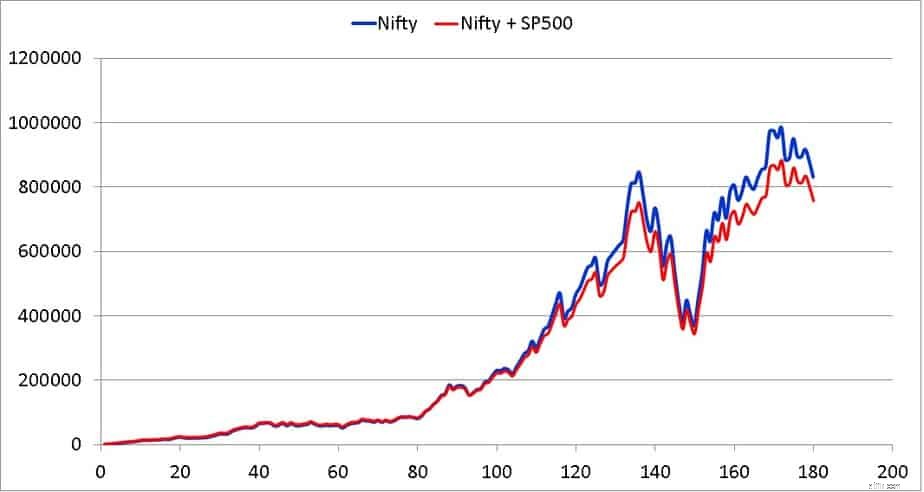

Det borde inte vara svårt att föreställa sig effekten av att inte balansera om det finns 20 % eller 30 % exponering mot S &P 500. För den första omgången (sep 1996 till sep 2011) med årlig ombalansering och 5 % ökning av investeringarna är det så här portföljerna skulle utvecklas.

Alla bilder från denna tidpunkt hänvisar felaktigt till Sensex som Nifty (vanans kraft). Felet och besväret som orsakats därav beklagas.

XIRR för enbart Sensex-portföljen i den första omgången är 16 % och 90 % Sensex + 10 % S&P 500-portföljen är 14,8 %. Vi ska definiera en avkastningsskillnad (XIRR med S&P 500 – XIRR utan) som -1,2%.

90 % Sensex + 10 % S&P 500-portföljen är 4 % mindre volatilitet än den endast Sensex-portföljen. Det vill säga takten är 96%. Dessa data är för den första körningen.

Den andra omgången är från okt 1996 till okt 2011 (vi har rullat över 15-årsfönstret med en månad. Vi beräknar ovanstående nr, går vidare till tredje omgången från nov 1996 till nov 2011 och så. Vi får 105 sådana körningar .

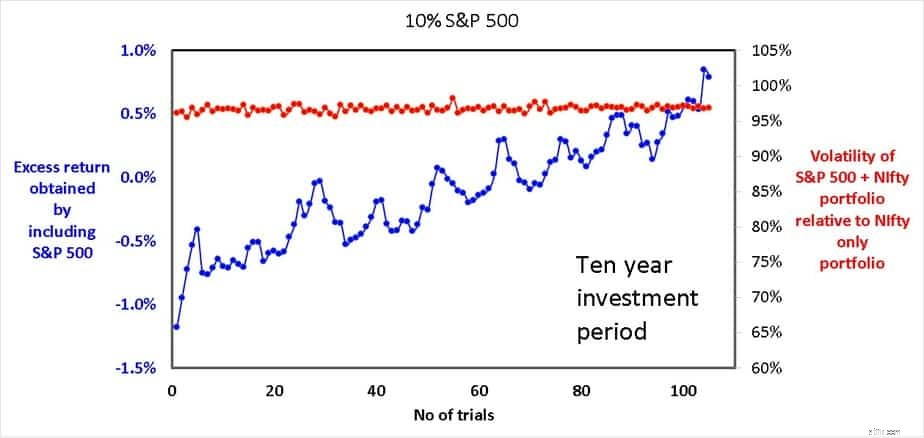

Överavkastningen som erhålls genom att inkludera S&P 500 (XIRR med S&P 500 – XIRR utan) och relativ volatilitet (beta) för de 105 körningarna visas nedan.

Den genomsnittliga betaversionen är 97 %. Minsta överavkastning (sämsta fördelen med att inkludera 10 % S &P 500) är -1,18 % och max överavkastning (bästa fördelen med att inkludera 10 % S &P 500) är 0,8 %. Observera att skatter och exitbelastningar i samband med ombalansering och tracking error och fondkostnadskvoter inte ingår. Detta kan konservativt ta bort cirka 2% av den slutliga avkastningen! En 10 % S &P-exponering har uppenbarligen inte någon större fördel för den datauppsättning som beaktas.

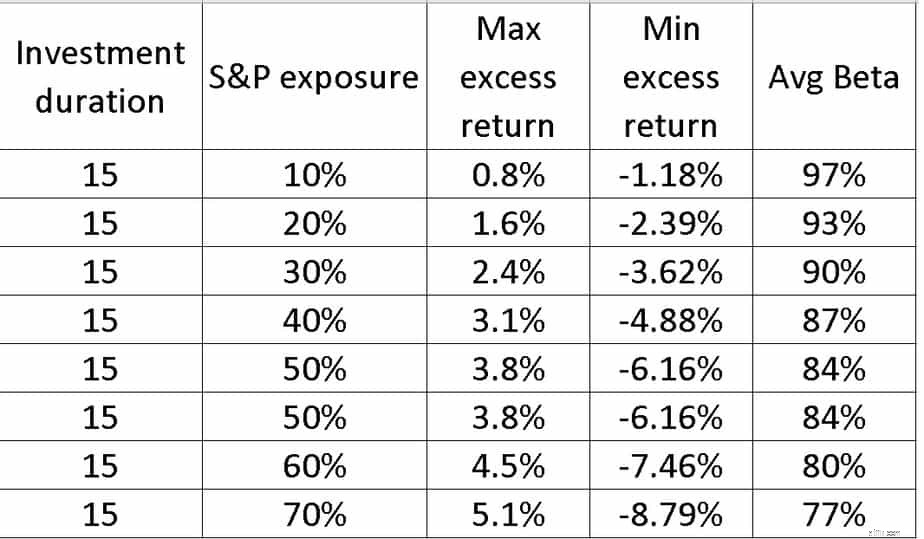

Effekten av högre exponeringar för investeringsperioder på 10 och 15 år visas nedan.

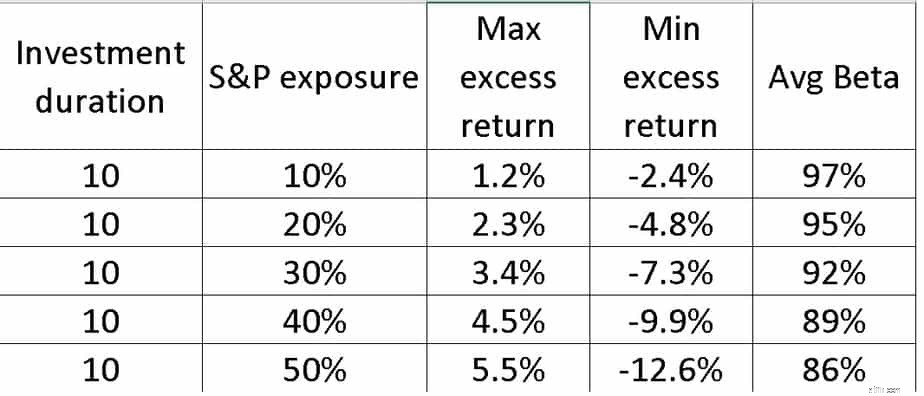

Lägg märke till att med högre och högre S&P 500-exponering blir portföljen mindre och mindre volatil, men spreadinsatsen maxnyttan och minnyttan ökar. Även 30 % exponering kan inte motivera underhållskostnaderna (fondkostnadskvot, skatt och exitbelastning). Data för tioårig investeringsperiod visas nedan.

Denna spridning är i huvudsak en manifestation av sekvensen av avkastningsrisk eller med andra ord, ibland går saker din väg och ibland inte! Precis som att tajma marknaden, minskar diversifiering risken oftare än inte. Men den högre absoluta belöningen är mer av en myntkastning.

Istället för årlig ombalansering skulle man kunna balansera om baserat på glidande medelvärden för att sänka avkastningsspreaden (lägre inte eliminera) men detta skulle fortfarande kräva avsevärd exponering för att motivera kostnaden och arbetskraften. Läs mer: Att tajma marknaden kommer att fungera men inte som vi tänkt oss!

Är separat amerikanska aktieexponering via internationella fonder värd allt detta besvär eller ska man hålla sig till fonder som Parag Parikh Long Term Equity eller Axis Growth Opportunities och få "viss" amerikanska aktieexponering utan krångel med ombalansering och skatt (men högre fondförvaltningsavgift) ? Läs mer: Axis Growth Opportunities Fund vs Parag Parikh Long Term Equity Fund.

Den främsta fördelen med att inkludera amerikanska aktier är att sänka portföljrisken och med tillhörande förvaltning kan den uppnås. De flesta investerare är dock lata och bryr sig inte om att lära sig att diversifiering kan sänka investeringsavkastningen tillsammans med investeringsrisken! De ser något glänsande och vill ha en del av den handlingen. Detta kan bara leda till förvirring och röran. "Diversifieringsfördelar" kräver kontinuerligt underhåll.

Även om köp av indiska fonder som investerar i internationella aktier kanske inte sänker risken lika effektivt som att använda dedikerad internationell exponering, är det mycket enklare! Min röst är för det enklare alternativet.