Efter marknadskraschen i februari-mars 2020 har 80 % av de aktiva stora aktiefonderna överträffat totalavkastningsindexen Nifty 50 och Nifty 100. Detta beror sannolikt på den tvååriga obalansen mellan Indexaktier som förstördes på grund av kraschen. En resultatrapport om aktiva storbolagsfonder. Har de återvänt? Kommer de att göra det bättre i framtiden?

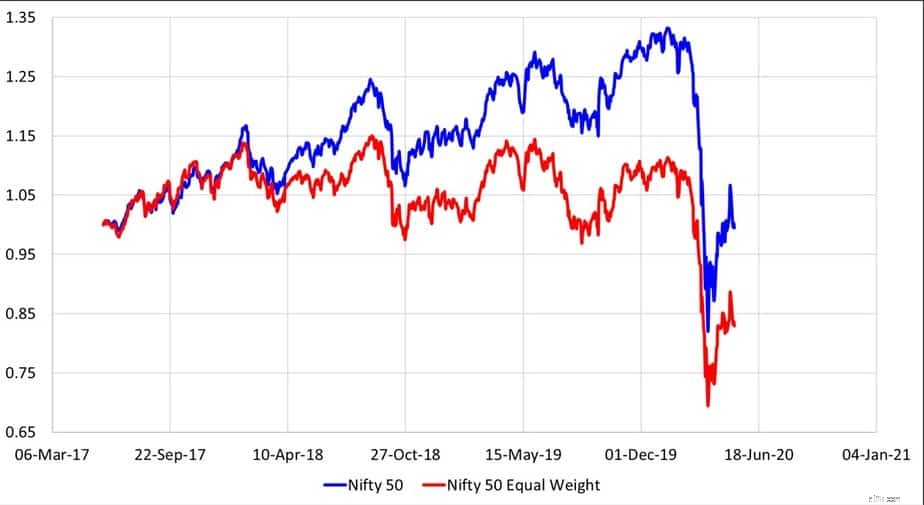

Efter 1 februari 2018 gick aktiemarknaden i två olika riktningar. Ett fåtal aktier med högst vikt i Nifty/Sensex gick upp medan resten av marknaden – de återstående Nifty-aktierna, Nifty Next 50, midcaps och small caps började gå ner. Som ett resultat blev överavkastningen för flera aktivt förvaltade fonder, särskilt inom kategorin stora bolag, tydligt synliga. Denna trend verkar ha vänt nu.

Om du har kollat de senaste 1-årsavkastningarna i kategorin stora bolag för bara några månader sedan, skulle Sensex- och Nifty-indexfonder ha dominerat tabellen (före februari 2018 var Nifty Next 50-fonder överst). Idag är alla dessa indexfonder närmare botten av tabellen.

All efterföljande avkastning beräknades fram till den 15 maj 2020. Vi tittade på dessa 27 aktiva storbolagsfonder:

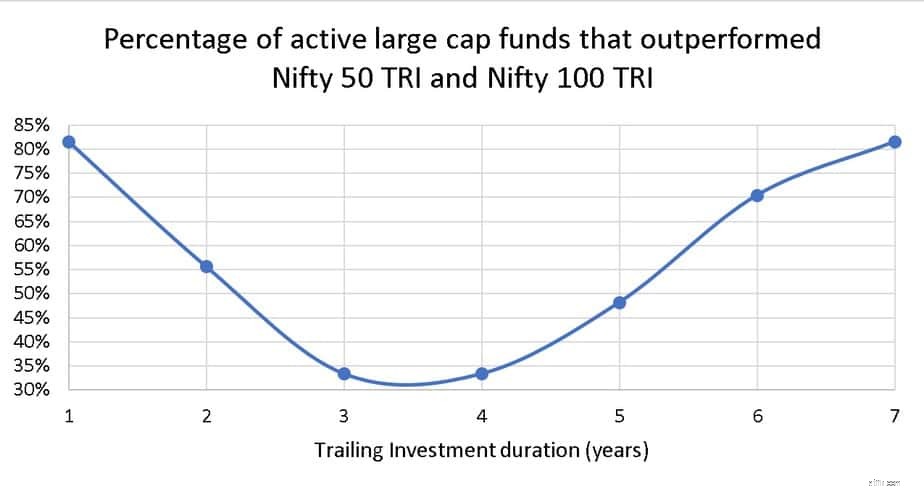

Under de senaste sju åren har 22/27 (81%) medel slagit NIfty och Nifty 100 TRI. Observera att alla returer är efter utgifter . Även under det senaste året har 22/27 fonder (inte samma!) presterat bättre än de två indexen. Detta är vad som hände i mitten!

Helt klart har övervärderingen av några NIfty-aktier (som vi inte sett åtminstone sedan 2000-talet) och den efterföljande korrigeringen påverkat hur väl aktiva fonder klarade sig före och efter kraschen.

Vad betyder detta för investeraren? Betyder detta att aktiva stora fonder är tillbaka?

Nej . I december 2018 hade bara Five Large Cap-fonder bekvämt slagit Nifty 100 och detta var en grundlig studie baserad på rullande avkastning. Om vi använder samma kriterium på Maj 2020 Equity Mutual Fund Performance Screener får vi bara tre fonder!

Även om vi använder vanliga large cap-fonder och undersöker vad april 2006 till december 2017 (innan denna marknadshomogenitet började) har bara 9/22-fonden konsekvent slagit NIfty 100 TRI under 3,5,7 och 10 år (över 70 % av alla rullande returdatapunkter).

Så klart redan innan SEBI-mandatet "80 % från Nifty 100" hade aktiva fonder med stora bolag problem med att slå Nifty 100.

Så varför förväxlar du oss med data då? Det kommer alltid att finnas några sådana uppgifter. Några Yes Bank, några Vedanta, någon indexfond som går uppåt i betygsstegen, flyttar ner etc. Om du valde indexfonder för att de kommer att överträffa aktiva fonder "i det långa loppet" kommer du sannolikt att bli besviken åtminstone från då och då.

Välj passiva fonder endast på grund av den extra risken i aktiva fonder – förlust av prestationsrisk, stjärnbetyg ändrar risk, fondförvaltare förlorar risken, risk för att fondförvaltaren slutar. Om du tror att du kommer att få bättre avkastning från indexfonder kan beteenderisker sabotera dina investeringar!

https://www.youtube.com/watch?v=7oVE-V4ohuwVarför misslyckande med att digitalisera kommer att påverka värdet av din redovisningspraxis

Denna föga kända stimulansförmån hjälper till att betala för ditt internet och en ny dator

Hur minoritetsägda företag kan täppa till rasmässiga välståndsklyftor och återuppbygga den amerikanska ekonomin

Questrade-recension:Bästa kanadensiska handelsmäklare?

Våra 8 bästa ekonomiska tips för gymnasieelever