I den här artikeln diskuterar vi en fråga som ställts av Suresh:"herre, marknaden har sakta börjat falla efter budget 2021. Är det dags att boka lite vinster från fonder?" Även en tillfällig observatör skulle hålla med Suresh. Låt oss först försöka visualisera detta.

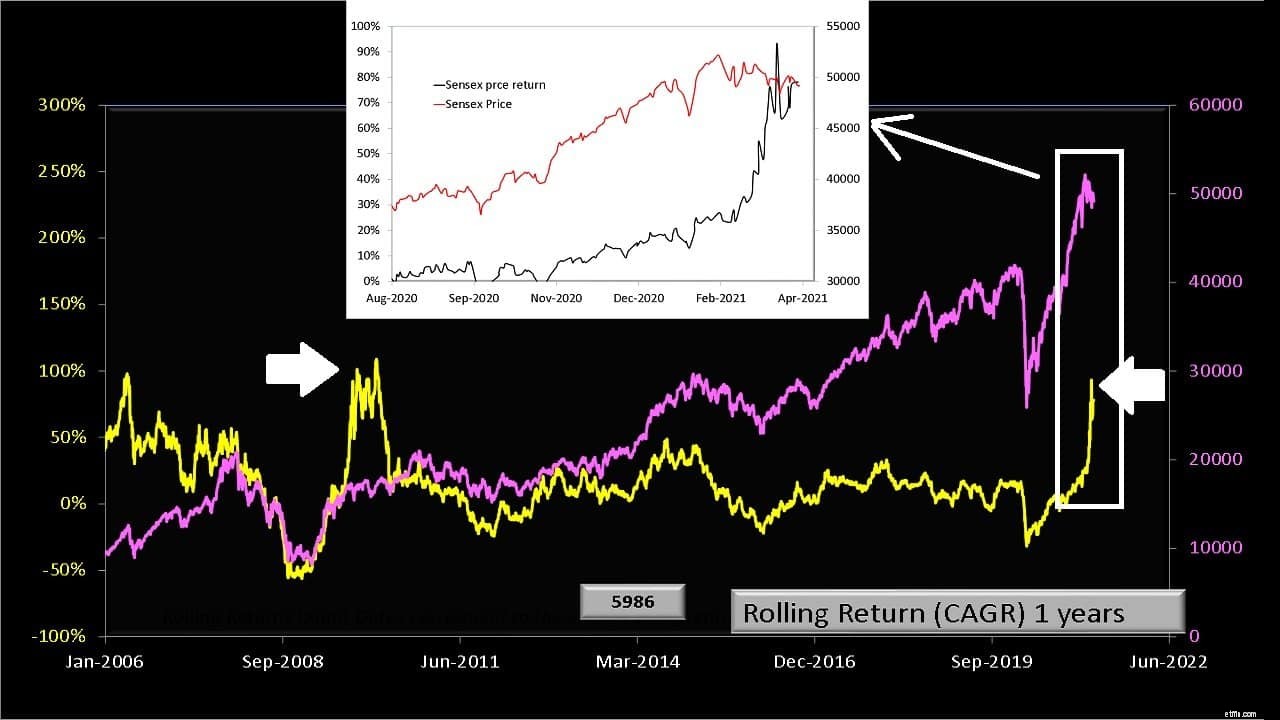

Sensex-prisrörelsen i rosa och motsvarande ettåriga rullande avkastning i gult för att mäta marknadsmomentum visas nedan. Med kursavkastning avser vi avkastning beräknad med Sensex stängningskurs exklusive utdelning. För våra syften skulle detta vara tillräckligt.

Lägg först märke till de två horisontella vita pilarna. Även om marknaden inte föll 2020 lika mycket som den gjorde 2008, återhämtade den sig verkligen lika mycket! Avkastningen ett år efter kraschen för båda åren är ungefär densamma.

Naturligtvis skulle festen inte vara för evigt, som framgår av infällningen. Både Sensex och dess ettåriga rullande återkomst har börjat sin nedstigning. Ingen kan förutsäga vad som kommer att hända i framtiden, men vi måste erkänna att Sureshs fråga är naturlig och vi borde göra bättre än att avfärda den med otippade epitet som "försök inte tajma marknaden", "håll dig investerad på lång sikt ” osv.

Investerare med samma tankesätt som Suresh kommer att behöva svara på några frågor. Anta att du vill boka lite vinst nu eftersom din portfölj är en fin djupgrön,

Kort sagt, finns det någon annan plan än att följa varje slumpmässig tanke som passerar mellan dina öron? Visst, när jag ser grafen ovan kan jag se att mina vinster gradvis smälter bort.

Min sons utbildningsportfölj och pensionsportfölj har nu en aktieallokering på cirka 3-5 % mer än deras måltilldelningar på 55 % respektive 60 % eget kapital (vissa transaktioner har ännu inte redovisats).

Så jag överväger inte en portföljombalansering:Flytta cirka 5% eget kapital från båda portföljerna till räntebärande. Jag kanske gör det när jag har övervunnit min tröghet att uppdatera nya investeringar under de senaste månaderna.

Ja, detta är en "vinstbokning". Låt oss kalla det målbaserad vinstbokning . Det låter verkligen mer attraktivt och vänligt än ombalansering av portföljen! Så det är ok att gå vidare och "boka lite vinster" så länge det finns en plan.

Och med en plan hänvisar vi till en plan som är/skapades antingen utan att titta på marknadsrörelser eller genom att titta på marknadsrörelser kvantitativt . Till exempel via 6-månaders + 12-månaders glidande medelvärden.

Om du är orolig för att förlora dina vinster och vill boka vinster bara för att marknaden inte har rört sig så mycket som den gjorde för några månader sedan, skulle det vara ganska svårt för välståndet att växa.

Det är som ett avsnitt i Curious George . George blir ombedd att plantera morötter i sin trädgård. Så planterar fröna och vattnar dem regelbundet. Efter en stund ser han små löv. De blir större för varje dag.

Nu vill han veta om moroten växer under eller inte. Så varje dag drar han ut varje bladtoss och kollar moroten under. Inledningsvis är det inte så mycket förändring under, men efter ett tag har morötterna han tagit fram varje dag inte växt mycket jämfört med de han lämnat ifred.

Du kan inte lämna dina investeringar ifred för alltid, och du kan inte heller fortsätta att lämna "grönt" vid första anblicken. En balans mellan de två ytterligheterna är nödvändig. Antingen fattar vi beslut enbart utifrån våra mål eller använder någon kvantitativ riskhanteringsåtgärd. Här är några allmänna rekommendationer.

Sammanfattningsvis är tillgångsallokering nyckeln. Ingenting ger så mycket mening åt investeringsbeslut som en tillgångsallokering förutsatt att det beslutades med en viss eftertanke. Beslut baserade på slumpmässiga tankar kommer att resultera i slumpmässiga konsekvenser. Våra pengar förtjänar bättre respekt än spekulationer.