BoB-spreaden är en typ av avkastningskurvspread, den visar en spread mellan de allra längsta löptiderna statsobligationer, den 30-åriga obligationen och den 30-åriga Ultra Bond. Så vad är skillnaden och varför är detta ett så bra handelsfordon?

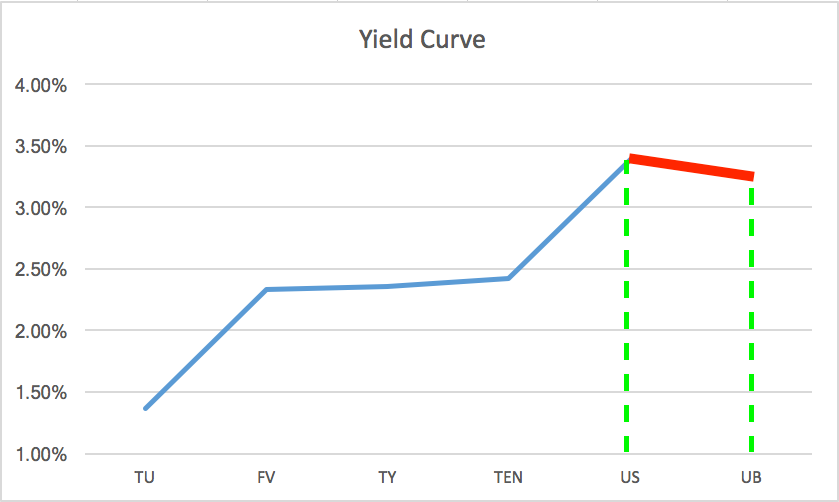

Här är den del av avkastningskurvan som BoB-spreaden representerar, indikerad av segmentet i rött. Det är mycket ovanligt att det här segmentet pekar nedåt, medan resten av avkastningskurvan pekar uppåt.

BoB-spreaden representerar leveransen av treasuryprodukter med längsta löptid. Men vänta, de är båda 30-åriga obligationer, eller hur?

Ja, det är sant, de är båda 30-åriga obligationer, men de statsobligationer de potentiellt kan leverera vid utgången när kontrakten löper ut är väldigt olika. Vad du antagligen inte inser är att när ett obligationsterminskontrakt löper ut får du inte en ren statskassan med hela 30 år kvar till förfallodagen, det du får är ett möjligt utbud av tidigare emitterade 30-åriga obligationer som skulle kunna har ett brett spektrum av tid kvar tills de mognar.

30-åriga obligationer levererar en produkt med mellan 15 och 25 år kvar till förfall, medan 30-åriga Ultra-obligationer levererar mellan 25 och 30 år kvar till förfall. Eftersom Ultra är längre ute, är det nominella värdet i allmänhet prissatt lite högre än den vanliga 30-åriga obligationen. Priset är också lite mer flyktigt.

De goda nyheterna för handlare är att eftersom de representerar i huvudsak samma sak, bara olika grupperingar av samma sak, så de är mycket korrelerade och som sådana är utmärkta handelspartner för spridning. Korrelationen mellan dessa två produkter svävar i allmänhet i det höga 80-talet och det låga 90-talet på korrelationskoefficientskalan.

BoB-spreaden är en utmärkt barometer för vart ekonomin kan vara på väg. Det används ofta som en ledande indikator för kortare löptid statsobligationer. I själva verket, just i detta ögonblick, verkar det som att långa obligationer förutspår en tillplattad avkastningskurvan, med en ganska betydande avvikelse under den senaste veckan eller så.

Du kan se detta mycket tydligt på avkastningskurvan överst i det här inlägget, såväl som förändringen i det glidande medelvärdet i det teoretiska diagrammet precis ovanför. Det här är obligationsmarknaden som säger att de förväntar sig någon form av förändring i globala händelser som kommer att påverka saker långt in i framtiden till det sämre, kanske är detta en förutsägelse av det franska valet.

Det finns en anledning till att det ofta sägs att de smartaste handlarna på planeten är obligationshandlare, och det beror på att de också är inställda på alla stora globala makrohändelser runt om i världen. Så om du gillar handel i den stora bilden, finns det inget större sätt att handla än med statsobligationer och avkastningskurvan.