Som investerare är vi partiska. Det är du också.

Detta är ingen negativ sak.

Bias är helt enkelt ett sinnestillstånd.

Oavsett om du har valt ett företag, en karriär eller en specialisering inom ett visst område som ett verktyg för att bygga och utveckla din förmögenhet – du är partisk.

Och det är okej.

Så länge du har övertygelsen och viljan att följa ditt val är det bra.

Bias är dock i avsaknad av kontroller och balans farligt för dem bland er som väljer att använda aktiemarknaderna som en investering.

Vi kan bli för kortsynta. Vi kan bli för giriga.

För rädd.

Alltför...

Människan.

Och det ligger i vår natur att vara människa.

Men att vara människa på aktiemarknaderna kan leda till att du förlorar nästan 90 % av dina investeringar.

Var och en av ovanstående aktier sjunger en varnande berättelse:din mänskliga partiskhet lämnas okontrollerad kan förstöra ditt investeringskapital och/eller ditt pensionsboägg.

Rabatt på händelser utanför din kontroll (som en orkan som förstör verksamheten du investerade i ), hur undviker du smärtsamma investeringsmisstag?

Svaren är enkla.

Men de kommer att kräva en viss förklaring.

första :Svaret på hur du kontrollerar din partiskhet är att först veta vad de är. Först då kan du motverka dem.

2:a :Svaret på hur du kan skydda dig mot din partiskhet aktivt utan att misslyckas samtidigt som du genererar supernormal avkastning är att helt enkelt använda ettriktigt investeringsramverk.

I den här artikeln kommer jag att visa dig exakt hur du gör båda.

Anta att jag idag bad dig gissa befolkningen i Johor Bahru.

Utan att använda Google, hur gör du för att gissa det?

En sak du kan göra är att börja med något du kan.

Du vet att Singapore har cirka 5,8 miljoner människor. JB är cirka 27 gånger större baserat på landmassa. Kanske har de 27 gånger så många personer?

Så det skulle säga ungefär 156,6 miljoner människor (27 x 5,8 miljoner) ?

Låt oss nu tänka på det ur perspektivet av någon i säg, Penang.

Penang är ungefär hälften så stor som Johor Bahru. Så kanske, om du var från Penang, skulle du ha gissat två gånger av Penangs totala befolkning, som är ungefär3,534 miljoner människor.

Hur är siffrorna så olika!?

Man har gissat 156,6 miljoner människor. Den andra har gissat kanske 3,5 miljoner människor.

Ändå gissade båda på befolkningsstorleken för samma plats! ( Den faktiska befolkningen i Johor Bahru är faktiskt 502 900 personer. Både singaporeanen och personen från Penang skulle ha haft helt fel.)

Denna process kallas Förankring och justering .

Du börjar med ett nummer du känner till eller gissar, och du anpassar dig i en riktning därefter. Och det gör du varje dag.

Fördomen uppstår när du misslyckas med att göra tillräckliga justeringar. Människor från en mer befolkad stad gissade upprepade gånger större siffror, medan människor från mindre städer upprepade gånger gissade lägre siffror.

Nyckelord:Upprepade gånger .

Förankring och justering misslyckades dem helt klart.

Här är en annan kul fakta :en grupp studenter fick en gång två frågor i ett experiment.

De fick först frågan:"Hur lycklig är du ?”

Följt av, "Hur ofta dejtar du ?”

När eleverna tillfrågades på det här sättet, med happy being först, och hur mycket dejting som andra, var korrelationen 0,11.

Med andra ord, hur glad en student är, förklarades bara av hur ofta de dejtade, ungefär 11 % av gångerna .

Gissa vad som hände?

Försöksledarna bestämde sig för att vända på frågorna.

Först frågade de:"hur ofta dejtar du ”, följt av ”hur glad är du ”, och den här gången var korrelationen 0,62.

Detta innebar att 62 % på den tiden var hur glad en student är direkt relaterad till hur ofta de dejtade.

Det här var inte vettigt alls!

Frågorna förändrades inte. Ändå ändrade ordningen på frågorna omedelbart elevernas uppfattning!

Tydligen måste de vara väldigt olyckliga om de inte dejtar så ofta som de skulle vilja! Ändå kände de inte så när de fick frågorna på ett omvänt sätt!

Den första frågan förankrade den andra. Det är uppenbart att förankring och justering är en farlig bias att ha.

Så hur hänger detta ihop med investeringar och ditt liv ?

När välgörenhetsorganisationer ber dig om en donation har de vanligtvis en rad alternativ:$50, $100, $200, $300.

Om insamlingarna hade någon aning om vad de gjorde skulle dessa siffror inte vara slumpmässiga. Den nedre nivån är ankaret .

Hade de anlitat en psykologexamen (som jag själv) hade jag kanske utformat en process som är ännu mer robust "övertygande".

På ett så subtilt och så neutralt sätt som möjligt skulle jag ha börjat med "Är du en bra person? ”, följt av ”skulle du donera till en värdig sak som en god person ” och sedan följt av, ”hur mycket skulle du vilja donera? ”

Som det ser ut gjordes en liknande studie med denna metod.

Människor fick frågan "Är du hjälpsam ?” följt av "Vill du vänligen hjälpa mig med den här undersökningen? ”

Det var en 76 % ökning av undersökningsdeltagandet jämfört med det genomsnittliga undersökningsförsöket av personen på gatan.

Ingenting hindrar dig från att donera bara en enda dollar.

Eller bara säga nej.

Förankrar du personligen höga priser?

Kanske du tror att du inte .

Om så är fallet vill jag uppmuntra dig att tänka tillbaka på förra gången du betalade för din iPhone eller din andra premiumsmartphone, din märkesklocka, plånbok, väska eller skor, penna eller dyra föremål.

Ställde du in ankaret för priset på de produkterna?

Eller gjorde företagen det åt dig?

När du beger dig till aktiemarknaderna kan du se sådan irrationalitet på displayen också i aktiekurserna.

Haidilao International Holding Ltd (HKG:6862) handlas för närvarande till en prismultipel 75,47 tider för sin inkomst.

Med andra ord, OM Haidilao-intäkterna växer inte, då skulle det ta företaget 75 år att se investerarens pengar helt intjänade i dess resultaträkning.

Det är inte ens med tanke på att det ett företag tjänar inte är rena vinster. Det har försäljningskostnader också. Den måste betala hyra. Betala för el. Betala för personal. Betala för varukostnaden.

Som jämförelse har Facebook (NASDAQ:FB) ett pris till vinst på 27,97.

Och folk tyckte att Facebook var en het aktie!

Ser du irrationaliteten nu?

"Åh, det är Facebook/Apple/Amazon/Netflix/Google/Haidilao/DBS/Blue-Chip/Hyflux (statsstämpel), det måste vara värt priset!"

Nyckeluttag :Låt inte en akties varumärke "förankra" dig. Och låt det inte "justera" din uppfattning om dess verkliga värde. Lär dig att beräkna det inneboende värdet av en aktie själv utan att titta på företagets varumärke.

Jag skulle slå vad om att de flesta människor inte skulle vara villiga att köpa en restaurangverksamhet som handlas till 75 gånger dess prisintäkter. Men helt plötsligt är de villiga att göra det när det är HaiDiLao!

Vid bedömning av risk, människor tenderar att bedöma sannolikheten för risker genom att fråga hur lätt exempel kommer att tänka på.

Köp av hemförsäkring ökar i efterdyningarna av översvämningar, orkaner, jordbävningar och nationella katastrofer – även i områden där naturkatastrofer inte var benägna att inträffa.

Antalet dödsfall i trafiken ökade kraftigt i efterdyningarna av attackerna den 11 september 2001.

Den underliggande övertygelsen var att undvika flygresor eftersom minnet av terrorattacken fanns i färskt minne.

Människor som bestämde sig för att inte resa med flyg glömde uppenbarligen att resor på väg hade en mycket större chans att dö.

Hur relaterar detta till investeringar för dig ?

Ställ dig först frågan om en börskrasch är sannolikt under de kommande 5-10 åren.

Klar?

Oavsett om ditt inneboende svar är ja eller nej, är du partisk .

Det rätta svaret, oavsett vad, är att hålla sig investerad på aktiemarknaderna, och att börskrascher i det långa loppet spelar ingen roll.

Som framgår av informationsgrafiken är den mystiska konsten att förutsäga marknadskrascher bättre att lämna åt ödets nycker.

Investerarbias, eller tillgänglighetsbias, går emot detta.

Om marknaderna nyligen hade varit baisse, skulle investerare känna rädsla, oro och negativitet. Om marknaderna nyligen hade varit hausse, skulle investerare känna sig optimistiska, glada och positiva. Ett sådant beteende uppmuntrar till misstagen "Köpa högt, sälja lågt".

När allt kommer omkring, när du är glad och positiv, köper du fler aktier. Inte mindre. När du är negativ och rädd är den naturliga tendensen att sälja dina aktier. Köp inte mer.

Kontraintuitivt är den bästa tiden att köpa aktier när marknaden kraschar. Och den bästa tiden att sälja aktier är när marknaden är hög.

Lektion?

När du frågar dig själv om en aktie sannolikt kommer att gå upp eller ner baserat på tidigare resultat, gör du ett investeringsmisstag.

Lär dig istället att lita på aktiens grunder, vilket ger dig en högre sannolikhet för framgång.

Kom ihåg din tillgänglighetsbias:Hyflux tredubblade sitt aktievärde från 2008-2010 innan det till slut rasade genom golvet och utplånade 34 000 singaporeanska investerare i ett slag.

Investerare som trodde att de kunde fortsätta sin tillväxttakt och som misslyckades med att undersöka dess grunder tog grovt fel och marknaden straffade dem för det.

MBA-studenter rankar sig regelbundet bland de tio bästa procenten av alla prestationsrelaterade mätvärden.

Eftersom de är MBA-studenter är det normalt – det vill säga för dem.

Vad som inte är vettigt är att de flesta av dem tror att de kommer att falla i topp tio procent.

Endast 10 av 100 personer hamnar i topp 10%.

Detta är faktum.

Men nästan alltid känner MBA-studenter att de kan slå oddsen.

Denna "övertro ”-effekten gäller inte bara MBA-studenter.

Både investerare och människor över hela världen är lika.

”Jag är bättre. Jag är snabbare. Jag är smartare. Jag är över genomsnittet."

90 % av alla förare tycker att de är bättre bakom ratten. Nästan alla tycker att de är roliga. 94 % av de tillfrågade professorerna tror att de är bättre än den genomsnittliga professorn.

Och vad gör investerare som tror att de är över genomsnittet? De tar på sig allt större risker. De blir självbelåtna. Sedan blir de utplånade.

Lektion?

Utgå inte från att du är bättre. Det är du med största sannolikhet inte. Låt inte din övertro och optimism på en enskild aktie styra din investering.

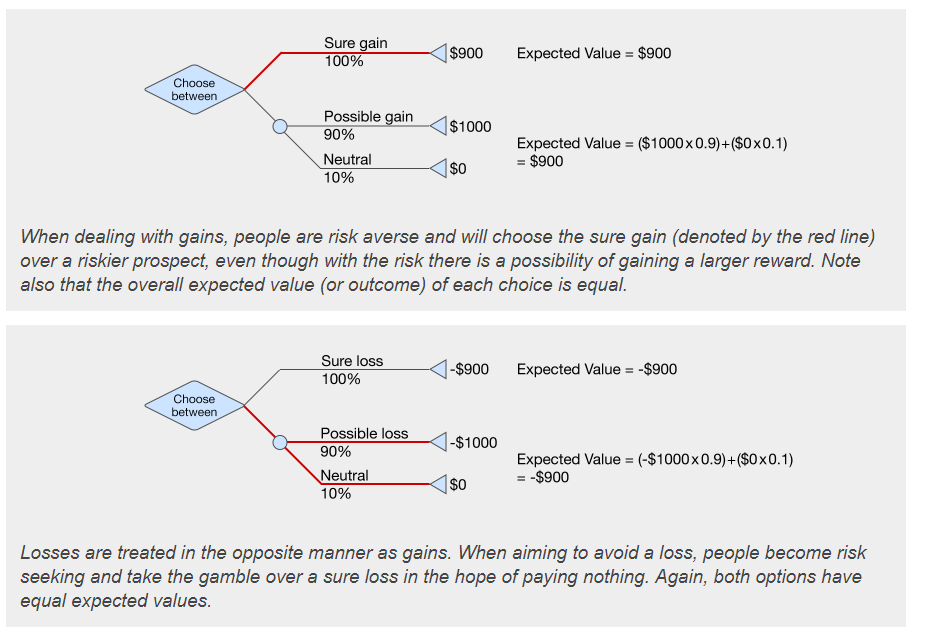

Titta på följande och välj en:

Om du väljer att ta $900, är du bevisligen människa .

Och ändå avgör sannolikheten att det förväntade resultatet mellan att välja båda är detsamma.

Vad säger detta dig?

Människor tenderar att zooma in på "säkerhet" och är riskvilliga när de söker vinster.

Vi skulle hellre få en säker vinst än att ha en mindre chans att vinna mer.

Kanske ännu viktigare är att vi också är ännu mer irrationella när det gäller att hantera förluster:människor skulle hellre engagera sig i ett risksökande beteende för att undvika en större förlust.

Du ser detta beteende varje dag på aktiemarknaderna. Människor föredrar REITs med "bra sponsorer" framför andra värderingsmått – även när data motbevisar att bra sponsorer kan leda till högre avkastning för investerare.

Människor föredrar företag med ett "godkännandemärke" jämfört med en investering med högre sannolikhet i ett stålföretag som ingen någonsin har hört talas om.

Vad händer då?

Investerare lider förluster. Eller ta hem mindre avkastning.

| Biaser | Hur de påverkar dig | Hur man förhindrar det |

|---|---|---|

| Förankring | Varumärke eller andra marknadsföringseffekter kan få dig att tro att ett pris är "berättigat | Kom ihåg Haidilao, med en PE på över 70. Om du inte är villig att köpa en hotpot restaurangverksamhet till ett dyrt pris, varför är du villig att göra detsamma när jag bifogar namnet Haidilao till det? Kontrollera om ett företags inneboende eller verkliga värde innan du köper det. |

| Tillgänglighetsbias | Du gör bedömningar av riskens möjligheter baserat på nyare händelser. | Inför bostadsbubblekrisen 2007 var investerarna extatiska och optimistiska så att de inte kunde tro på marknaden.

Vi vet alla vad som hände sedan. Bara för att något inte har hänt, eller har hänt, betyder det inte att det kommer eller inte kommer att hända igen. Framtiden är oviss. Det går inte att förutsäga. Som investerare och som företagare genom aktiemarknaderna måste du vara villig att äga verksamheten genom dåliga och goda tider. Du måste också veta vad du har investerat i. Låt inte tidigare händelser diktera framtida handlingar. |

| Optimism och övertroende partiskhet | Du tenderar att tro att du är exceptionell jämfört med resten av världen. Få investerare är det. Noterbart är att även Warren Buffet gör misstag med sina investeringar. Han erkände öppet att han gått miste om teknikaktier eftersom det är en sektor han inte känner till eller förstår och han håller sig till vad han förstår. Du är inte så exceptionell som du tror att du är. | Ett favoritcitat bland mer erfarna investerare är att vara girig när andra är rädda och rädda när andra är giriga. Nästa gång du upptäcker att du är alltför optimistisk eller har en stark tro på en viss aktie, fråga dig själv om du har gjort dina läxor. Om du har, och du är säker, bra. Om du inte har det är det bättre att fråga dig varför du är så säker på just den här aktien. Gräv i företagets ekonomi. Om du inte har grävt i ett företags ekonomi – investera inte i det. Mycket mindre vara optimistisk eller övermodig om det. |

| Dispositioner, vinster och förluster | Du tenderar att lägga större vikt vid säkerhet, och du kan vidta mer riskfyllda åtgärder för att undvika förluster. Du tenderar också att behålla förlorare för länge och sälja vinnare för tidigt. | Inget är säkert på marknaderna. Att köpa sig in i "säker vinst"-företag är inget som någon investerare jag någonsin respekterat någonsin har sagt. Nästa gång någon säger till dig att något är en "säker vinst", är det bäst att du ifrågasätter det noggrant. Observera att du också måste gå in i alla investeringar med en strategi för när du ska minska dina förluster. Låt dina vinnare springa. Ta bort dina förlorare. Gör inte tvärtom. |

Vi föredrar faktorinvestering av tre viktiga skäl.

Faktum är att det är så bra att till och med den största investeraren genom tiderna, Warren Buffet själv, på en matematisk nivå, har följt faktorinvesteringens paradigm.

Du kan läsa mer om faktorinvesteringsbevis här.

Genom att enbart använda siffror för att diktera vad som kan och vad som inte kan investeras i, kan vi ta bort mänskliga känslor från investeringar.

Detta är viktigt eftersom de flesta människor i sig inte kan skilja sina känslor från sina pengar.

Genom att använda det verkliga värdet av en aktie som matchas mot dess nuvarande aktiekurs kan vi avgöra Köp, Behåll eller om vi är investerade, om vi ska sälja.

Vi bestämmer inte utifrån en magkänsla. En instinkt. En känsla. Vi försöker inte heller utvärdera det utifrån subjektiva aspekter som ”varumärke”.

Varför?

För en vecka sedan hade jag turen att träffa en vän vars aktieportföljer fick en enorm träff på grund av de pågående handelskrigen.

Apple hade sjunkit från $198 per aktie till $187 och Alibaba hade tappat omkring $177 till omkring $169 per aktie på fredagen.

Han var med rätta (till honom ) upprörd.

Att äga 10 000 aktier av varje innebar att handelskrigen precis hade kostat honom nära 90 000 dollar på Apple och bara omkring 80 000 dollar på Alibaba.

En förlust på cirka 170 000 USD.

Vad min vän inte insåg – och vad jag var tvungen att försiktigt påminna honom om – var att han hade köpt Apple tillbaka 2007 för 26 USD per aktie och Alibaba 2017 för cirka 87 USD per aktie.

Baserat på hans investerade aktiekurs var han helt okej.

Ändå förblev han upprörd under resten av kvällen.

Kom ihåg när jag nämnde att folk tenderar att lägga större vikt vid förluster framför vinster ?

Detta är ett utmärkt exempel.

Inom Factor Investing förblir vi fokuserade på grunderna för aktien vi siktar på. Vi har en definierad innehavstid. Vi har ett definierat försäljningspris. Och vi har ett definierat köppris också.

Faktum är att om Trump hade varit snällare och twittrat mer om handelskrigen, skulle vi ha varit gladare av att se aktiekurserna falla.

Warren Buffet råkar dela känslan.

Varför?

Enligt vår konservativa strategi för värdering av nettotillgångar riktar vi oss till företag som är undervärderade baserat på tillgångar.

Och även om ett företags resultat kan förändras snabbt, förändras ett företags tillgångar mycket långsammare.

Trumps tweeting skulle i praktiken ha tillåtit oss att få ytterligare vinster eftersom han skulle ha sänkt vårt ingångspris.

Faktorinvestering, när den följs exakt, låter dig ignorera marknadsdrag på dina känslomässiga strängar.

Det låter dig FOKUSERA förbi havets skummande yta och ner i havsbotten, där de sanna skatterna finns.

Det är därför vi använder Factor Investing.

Pareto-principen är en allmän tumregel om fördelningseffekter:i allmänhet är 20 % av insatserna ansvariga för 80 % av resultaten.

I investeringsvärlden finns information överallt. Nyheter. VD:ar. Regeringens tillkännagivanden. Sammanslagningar. IPOS. Affärskontrakt. Insiderförsäljning. Insiderköp. Företagsåtgärder. Stora företagsförvärv.

Listan fortsätter och fortsätter för en investerare att titta på.

Ändå är det få människor som verkligen överväger att helt enkelt utvärdera verksamheten och titta på dess ekonomi.

I Factor Investing bestämmer vi aktiekursen genom att titta på företagets grunder. Och genom att titta på dess konkurrensmässiga skulder under dess vinster, samt hur dyrt det skulle vara att äga.

Vi skriver fallstudier i verkligheten om hur man hittar undervärderade aktier här (153 % vinst, 3 år) och tillväxtaktier med utdelning här (44 % vinst, 1 år).

Genom att följa ramverket för faktorinvesteringar kan vi bara sålla bort information som vi behöver för att göra en investering.

I den här artikeln har vi täckt några av de allvarliga logiska fel som investerare begår nya och gamla när de är på marknaden.

Om du vill veta exakt hur vi gör kan du anmäla dig till en gratis plats till vår introduktionskurs här. Alvin Chow, vår VD kommer att demonstrera Factor Investing live på workshopen.

Om inte, hoppas jag att den här artikeln åtminstone har öppnat dina ögon för de logiska fällorna som skapas i ditt eget sinne när du närmar dig aktier.

Trump för ett handelskrig för närvarande, och Kina hämnar med glädje.

Förhoppningsvis betyder det att vi snart kan plocka upp några lager till ett fynd!

Bra jakt mina damer och herrar!

Håll dig skarp.

Håll fokus.

Och låt inte dina fördomar bita.