*den här artikeln skrevs innan WeWorks drog sig ur börsnoteringen. Adam Neumann, före detta vd för WeWork har sedan tagits bort från sin position och fråntagen sin rösträtt.

The We Company har lämnat in sitt S-1-papper den 14 th augusti i sin plan att bli börsnoterad i mitten av september 2019. Det är etablerat som holdingbolaget bakom "WeWork" – startupen välkänd för att designa och bygga samarbetsutrymmen för entreprenörer och företag.

Med stöd av SoftBank var det förvaltade kontorsföretaget till en början värderas till 47 miljarder USD (vi kommer att diskutera mer om det senare). Med det är WeWorks börsintroduktion som mål att bli årets näst största erbjudande efter endast Uber, som värderades till 82,4 miljarder dollar efter börsintroduktionen i maj 2019.

"Hur kom den skyhöga värderingen till?"

Enligt Commercial Observer hade WeWorks värdering ökat med varje finansieringsrunda enligt nedan:

Det började på 97 miljoner dollar med sin serie A 2009, och genom sin serie C 2011 hade investerare värderat coworking-giganten till 4,8 miljarder dollar, enligt Craft, en webbplats som spårar företagens finansiella data.

2015 hade WeWorks värdering nått 16 miljarder USD. Fyra miljarder dollar från Softbank förra året ökade WeWork till 40 miljarder dollars territorier, och finansieringsrundan i januari (2019) förde upp till 47 miljarder dollar.

Den otroliga hastigheten på hur WeWorks värdering har skjutit i höjden lockade massor av motreaktioner från investerargemenskapen.

Det ledde också till att vi grävde djupare om de röda flaggorna för WeWorks börsintroduktion. Vi kommer först att beröra vad de har ändrat i den reviderade ansökan och täck sedan om andra kritiska punkter du borde veta.

Ändringar av WeWorks IPO-fil

För att vara ärlig kom detta som en ganska överraskning. WeWork rapporteras överväga:att minska värderingen som det kommer att söka i ett börsintroduktion till lite över 20 miljarder USD (27,7 miljarder USD), mindre än hälften av värderingen på 47 miljarder USD som det uppnådde i en privat insamling runda i januari.

Dessutom lade företaget till en kvinna, Frances Frei – tidigare Senior Vice President för ledarskap och strategi i Uber – till sin styrelse som består av män. De meddelade också att dess VD skulle återbetala en betalning på 5,9 miljoner USD för användning av det varumärkesskyddade ordet "Vi."

Förändringarna sker när WeWork har hamnat i brand för de mycket omfattande och ovanliga banden mellan co-working space-startupen och dess kontrollerande aktieägare, VD Adam Neumann. En av dem inkluderar att han är hyresvärd till företaget på vissa fastigheter.

Även om ändringarna kan ses som ett positivt tecken på att de högsta brassarna är villiga att tillmötesgå kritiken, tror vi fortfarande att det finns många saker att oroa sig för.

Här är tre huvudsakliga saker som vi tycker att du bör se upp med.

Sanningen att säga, grundarledda företag anses vanligtvis vara bra företag eftersom grundaren har en stor andel och därför skulle ha samma intresseavstämning med aktieägarna. Mark Zuckerberg är en bra visionär ledare som har växt Facebook med stormsteg från början av företaget.

Men på baksidan, att en man också kan fälla ett företag.

När det gäller WeWork tycks prospektet fokusera mycket på WeWorks grundare Adam Neumann som ett karismatiskt ansikte för företaget. Han har nämnts nästan 170 gånger i prospektet, jämfört med de vanliga 20 eller 30 i andra enhörningsprospekt. Till exempel nämns Ubers vd, Dara Khosrowshahi, bara 29 gånger i deras prospekt.

Dessutom har Adam Neumann kasserat mer än 700 miljoner USD i lager före börsintroduktionen. Även om det är rimligt att sälja några aktier för att diversifiera dina innehav och få lite likviditet, är 700 miljoner USD för överdrivet enligt vår åsikt.

Det är inte allt.

Enligt Wall Street Journal arbetade Neumann med JPMorgan Chase för att låna mot hans aktie att köpa kontorsfastigheter i New York och San Jose — där han hyrde tillbaka fyra av dem till WeWork i utbyte mot miljoner i hyra.

Det blir värre.

Adam ägde rättigheterna till varumärket "Vi", som företaget måste betala grundaren/VD:n 5,9 miljoner USD för att använda varumärket. (Uppdatering:Adam kommer att återlämna 5,9 miljoner USD till WeWork efter att ha fått motreaktioner).

Tillsammans med sitt ägande av superröstande aktier med 20 röster vardera kommer vd Adam Neumann att kontrollera minst 50 % av rösterna efter erbjudandet.

Sammantaget känner jag att Adam personligen försöker utnyttja företaget för sina egna fördelar.

WeWork har varit den mest kontroversiella börsintroduktionen på länge. I sin senaste privata finansieringsrunda har de värderats till 47 miljarder dollar (vilket skulle göra det till den näst största börsintroduktionen, om de gick med denna värdering).

Även om de funderar på att sänka värderingarna i skrivande stund, låt oss titta mer på djupet i deras marginaler och jämförelse med IWG.

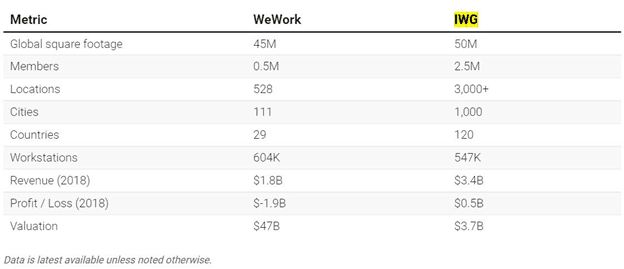

IWG plc (tidigare Regus) är noterat i London och är ett multinationellt företag som tillhandahåller betjänade kontor, virtuella kontor, mötesrum och videokonferenser till kunder på kontraktsbasis. Det skulle fungera som en bra jämförelse med andra med tanke på deras liknande affärsmodeller.

Det finns en skarp jämförelse när du tittar på tabellen ovan.

IWG äger fler kvadratmeter, medlemmar och platser + högre intäkter på 3,4 miljarder S$ från och med FY2018, men handlas till en värdering som är 10 gånger lägre än WeWorks värdering (3,7 miljarder US$ mot 47 miljarder US$ som ses på sista raden i tabellen).

Det viktigaste är att IWG är lönsamt med vinster på 0,5 miljarder USD under räkenskapsåret 2018, medan WeWork tog upp över 1,9 miljarder USD i förluster.

Slutligen ser vi att WeWork värderar sitt företag till 26,1x intäkter ($47B / $1,8B) när till och med teknikjätten Amazon eller dess konkurrent IWG handlar till endast 4x respektive 1x intäkt.

Den sista punkten här hänför sig till WeWorks tveksamma affärsmodell. Experter har kommenterat att WeWork har en hög exponering för en ekonomisk kris och här är varför...

För att ta konkurrenten IWG som ett exempel igen:IWG är verksamt i över 1 000 städer medan WeWork bara är verksamt i ett fåtal dyra städer, som San Francisco, LA, NYC och London .

Detta resulterar i en allvarlig brist på diversifiering och riskreducering – samtidigt som man betalar mycket mer per kvadratfot. Det innebär allvarliga problem vid en lågkonjunktur, eftersom företag drar ihop sig och minskar kontorsutrymmen och deras personalstyrka.

Det största problemet här är att när deras intäkter sannolikt skulle få en törn, sjunker deras kostnader inte lika mycket. Detta beror på att deras hyresavtal är 15 år långa – vilket motsvarar 47 miljarder dollar i förpliktelser (ah, den förbannade siffran 47 miljarder dollar igen).

Att sitta fast med höga fastighetspriser med snabba minskningar i intäkter kommer att sätta ett stort hinder för dess kassaflöde. Med negativt operativt kassaflöde och rejäla investeringar som leder till ett negativt fritt kassaflöde på -2,2 miljarder USD ser vi små chanser för hur WeWork potentiellt kan dra sig ur röran om en finansiell recession verkligen inträffar.

Kort sagt, vi tycker att WeWork är ett stort misstag. Och det verkar som om vi är på rätt väg, särskilt när SoftBank (deras största stödgivare) uppmanar WeWork att lägga ned sin börsnotering.

Som en sammanfattning är företaget inte grundat i teknik som vad de hävdar i prospektet. Grundaren Adam Neumanns namn finns över hela prospektet i en påtvingad känsla av självförverkligande; och har till och med löst ut 700 miljoner USD före börsintroduktionen.

Slutligen har företaget aldrig gjort en vinst tidigare och kommer kanske aldrig att göra det. Lägger till den stora skillnaden i WeWorks initiala Värdering på 47 miljarder dollar och IWG:s marknadsvärde på 3,7 miljarder dollar, jag tror att denna börsintroduktion är som en tickande bomb som väntar på att explodera vid notering. Akta investerare.

Vi har alltid betonat att ledningen bör ha anpassat intresset till aktieägarna. Det är faktiskt ett av nyckelkriterierna för oss när vi bestämmer oss för om vi ska köpa en aktie eller ge den ett pass. För alla med en skarp näsa för företagens skam var Adam Neumanns försäljning av We-varumärket till företaget för miljoner, hans försäljning av aktier till ett värde av 700 miljoner dollar och hans lån mot sitt eget företag, alla gigantiska röda flaggor.

Det räknar inte ens med det faktum att de var övervärderade, överhypade och underintjänade.

Investerare bör alltid vara försiktiga med sådana företag och akta sig för att köpa in sig i hypen.

Som Buffett sa. "Om du inte är villig att äga en aktie i tio år, tänk inte ens på att äga den i tio minuter" .

Gillar det vi gör? Håll dig uppdaterad.

Sugen på att ta reda på mer? Du kan registrera dig för en livesession här för att ställa dina brännande frågor.