Titeln låter som en konspirationsteori där det finns en högsta kraft som formar världsordningen. Även om det är ett djärvt uttalande, är verkligheten inte långt ifrån det.

Index spårar en korg av värdepapper i syfte att rapportera de övergripande resultaten. Till exempel finns det över 700 aktier noterade i Singapore och det är svårt att spåra varenda en för att få en känsla för om den totala marknaden är upp eller ner. Det är där ett index kommer in i bilden, med hjälp av en uppsättning regler (vanligtvis en matematisk formel), för att avgöra vilka värdepapper som finns i korgen. FTSE Straits Times Index (FTSE STI) beslutade att de 30 bästa aktierna efter omsatt börsvärde skulle vara korgen eftersom de representerar mer än 50% av hela storleken på Singapore-börsen. Komponentlagren kommer att räknas om, omrangeras och revideras rutinmässigt. Om FTSE STI stiger med 1 % ser vi det som att den totala Singaporebörsen är upp.

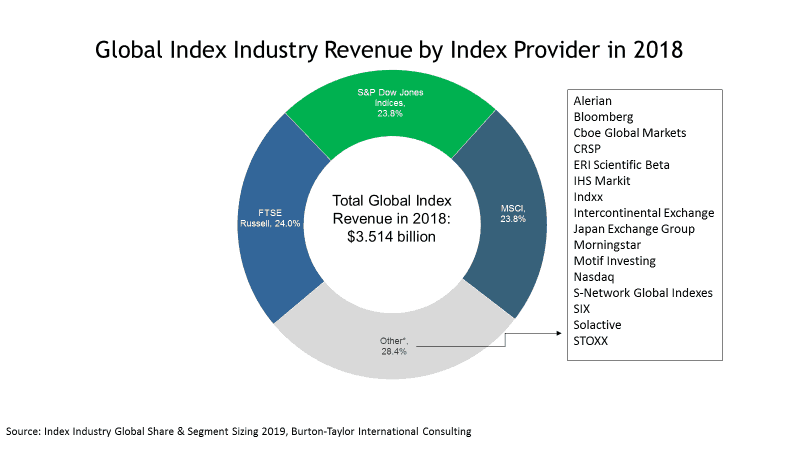

Det finns 3 stora indexleverantörer. S&P Dow Jones, MSCI och FTSE Russell. Deras sammanlagda marknadsandel representerar 71,6 % av de globala indexintäkterna 2018. Det är ett oligopol.

Deras inflytande är allestädes närvarande. Om någon frågar dig om hur det går för de amerikanska aktierna skulle du förmodligen kolla in S&P 500. De aktiva fondförvaltarna jämför vanligtvis sina resultat med MSCI-index. Och i Singapore använder vi FTSE-index, som FTSE STI.

Dessa index har redan fångat investerarnas mindshare och bildat en formidabel vallgrav – det är inte lätt att skapa nya index för att ersätta dem. Försök att skapa något som slår S&P 500. Tuff luck.

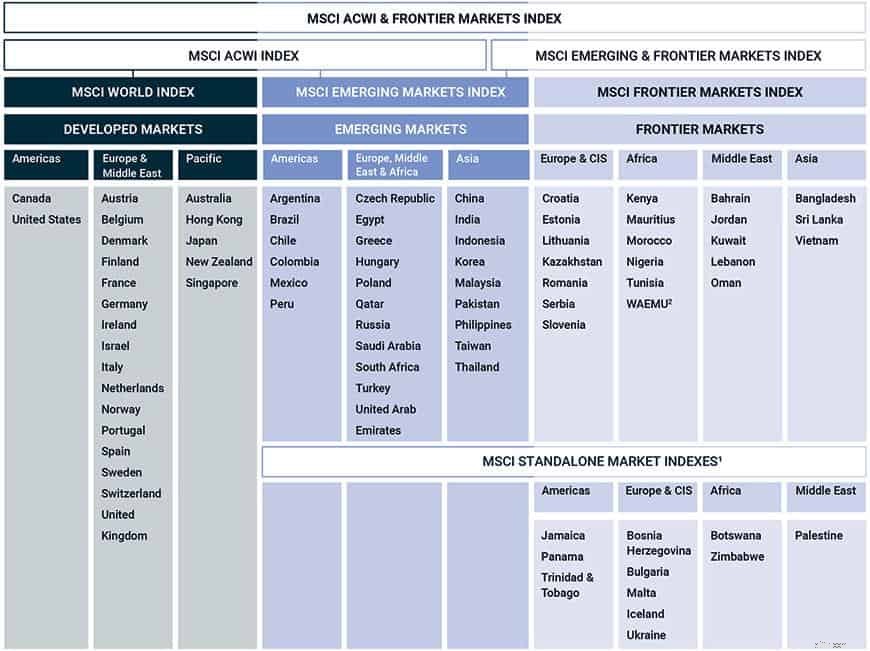

MSCI bestämde sig för att strukturera kapitalmarknadsvärlden enligt bilden nedan... och världen följer. S&P Dow Jones och FTSE Russell har också sina egna versioner.

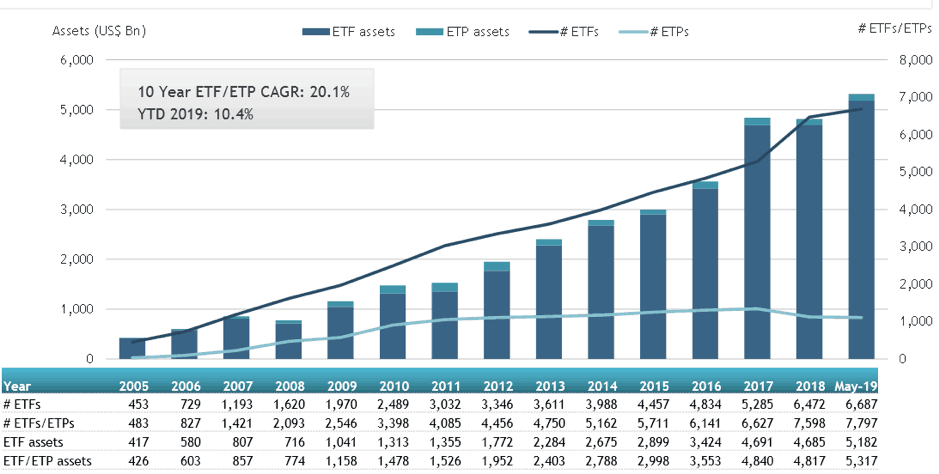

Indexleverantörer tjänar pengar genom att licensiera sina index till värdepappersföretag för att skapa produkter som börshandlade fonder (ETF). ETF:er är passiva investeringsinstrument eftersom fondförvaltaren inte bestämmer vad de ska investera i, förutom att plikttroget följa de värdepapper som bestäms av indexen. Ökningen av ETF-populariteten betyder att index spelar en allt viktigare roll i kapitalförvaltningen. Tillgångar under förvaltning i ETF:er (AUM, a.k.a. fondstorlek) har vuxit med 20,1 % och är nära 7 biljoner USD från och med 2019. Även stora pensionsfonder allokerar till ETF:er i allt högre grad.

Några siffror här för att låta dig få en känsla av deras omfattning och inflytande:

MSCI har tillgångar på 12,3 biljoner dollar under förvaltning som benchmarkeras till MSCI-index (inte bara ETF:er, inklusive aktiva fonder). Över 1 200 aktie-ETF:er baserades på MSCI-index.

S&P Dow Jones har tillgångar på 11,7 biljoner dollar under förvaltning benchmarkerade och indexerade till sina index.

15 biljoner dollar i globala tillgångar under förvaltning jämförs med FTSE Russell-index.

Indexleverantörer har en enorm makt eftersom deras metoder skulle avgöra vilka aktier som skulle hamna i indexen och till vilken vikt. Till exempel meddelade MSCI 2018 att de kommer att lägga till China A-aktier i tillväxtmarknadsindex. Detta skulle innebära att kapitalet kommer att börja gå efter A-aktierna eftersom ETF:er måste följa med så länge de följer indexet.

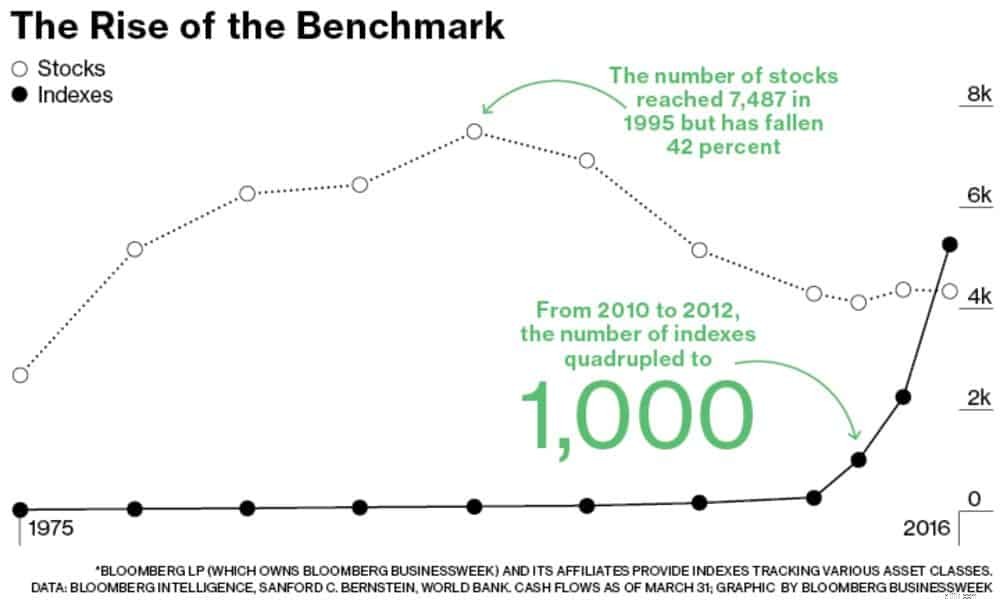

Att bygga index har blivit en guldrush-aktivitet, vilket gjorde det så löjligt när Bloomberg 2017 rapporterade att det fanns fler index än aktier i världen.

Den goda nyheten är att du kan investera i S&P Global, MSCI och LSE för att få en del av indexverksamheten. Index är dock inte majoriteten av intäkterna för S&P Global och LSE. Den förstnämnda har ett kreditvärderingsinstitut som konkurrerar med Moody’s och Fitch och en finansiell datatjänst S&P Capital IQ som konkurrerar med Bloomberg, Refinitiv och Factset. LSE har utbytesverksamheten.

S&P Global fick 26 % av sina intäkter från indexverksamheten (jag lade till S&P Platts eftersom det indexerar råvarumarknaden).

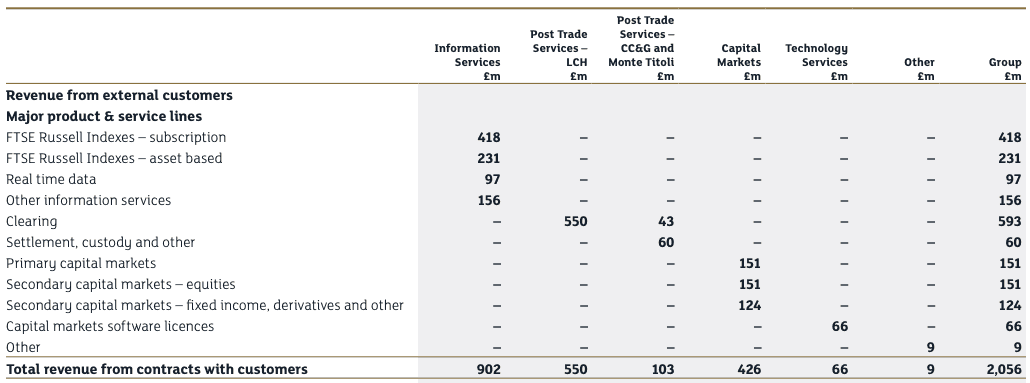

LSE Group fick cirka 32 % av sina intäkter från FTSE Russell:

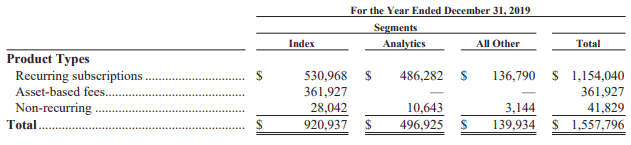

MSCI är närmare ett rent indexspel, med 59 % av intäkterna från indexverksamheten.

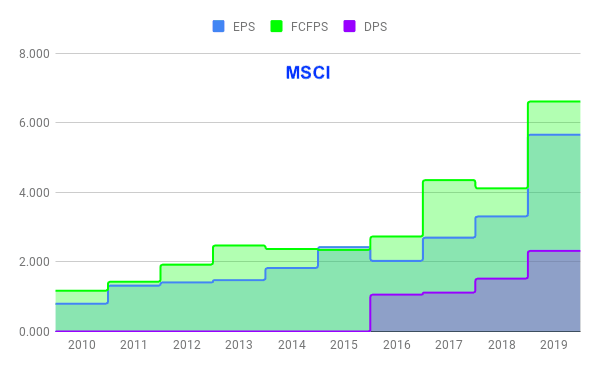

Indexering är en mycket lönsam verksamhet, vilket framgår av MSCI:s nettovinstmarginal på 36 % 2019. Inte nog med det, MSCI har ökat sin vinst per aktie med i genomsnitt 26 % per år under de senaste 10 åren.

Jag tror att de tre företagen kommer att fortsätta växa med tanke på att ETF AUM fortfarande växer starkt. Det talas om att ETF:er skapar sina egna index istället för att betala royalties till dessa företag. Det finns också mindre aktörer som försöker tävla om en andel på marknaden. Jag tror att deras vallgravar är ganska starka och inte lätta för något företag att komma med nya index för att ersätta dem.

Jag tror faktiskt att de tre spelarna kommer att ta fler marknadsandelar under de kommande åren, särskilt genom förvärv av mindre aktörer. London Stock Exchange (LSE) äger FTSE och köpte över Russell 2014. Och sedan 2017 förvärvade LSE Citi’s Yield Book and Fixed Income Indexes som ger FTSE Russell mer marknadsinflytande. S&P Dow Jones var ett joint venture mellan S&P Global och två andra parter. Detta drag kombinerade två välkända indexleverantörer för att samla en större marknadsandel. Därför bör detta utrymme konsolideras ytterligare med de mindre spelarna som förvärvas av de tre stora.

Index spelar en avgörande roll för att skapa en struktur på de finansiella marknaderna. Finansiella institutioner och kapitalförvaltningsbolag kommer att titta på indexen för att avgöra var de skulle investera sina pengar. ETF:er är starkt beroende av dessa index. Det är biljoner dollar som vi pratar om. Eventuella förändringar av indexsammansättningen skulle orsaka in- och utflöden av kapital i vissa värdepapper.

Indexmarknaden är ett oligopol med S&P Dow Jones, MSCI och FTSE Russell som de största aktörerna. Index är en verksamhet med hög marginal och vi kan få en del av det eftersom deras moderbolag är börsnoterade. Jag förväntar mig också att dessa tre företag kommer att växa sina verksamheter under de kommande åren.

Ta en titt och säg vad du tycker.