Med alla våra [nya] workshops och artiklar om kinesiska aktier på sistone, kanske du funderar på att investera på de kinesiska marknaderna.

Men innan du gör det – bör du bekanta dig med skillnaderna mellan de marknader du normalt handlar eller investerar på... och med de kinesiska marknaderna.

Många av våra välbekanta marknader vi handlar på (t.ex. Hongkong eller USA) är ganska välutvecklade när det gäller investerarsammansättning, regelverk och likviditet. Detta är inte fallet för Kina ännu – som fortfarande genomgår flera marknadsreformer och öppnar upp.

Efter att ha investerat på de kinesiska marknaderna i nästan två år, har jag märkt en hel del egenheter som jag vill dela med mig av här idag.

Detta är definitivt den första konstigheten jag märkte när jag började investera i Kina.

Aktiekursvinster visas i RÖTT, medan grönt är en förlust. Vad?!

Detta är kulturellt – eftersom kineserna förknippar rött med rikedom och välstånd (i grund och botten en bra sak).

Så du borde inte bli chockad över att se allt rött på din portfölj om du har laddat ner en kinesisk aktieapp eller besökt en aktiesida som drivs av en kinesisk webbplats. Det är bra!

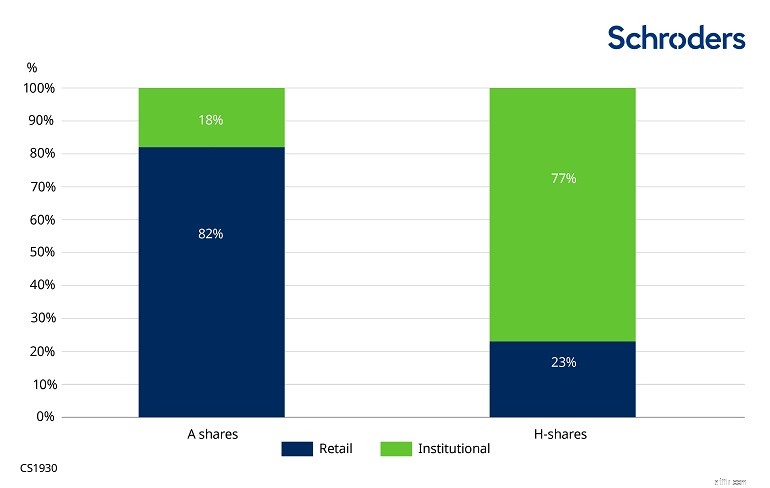

Till skillnad från andra mognade aktiemarknader domineras den kinesiska marknaden ~80 % av privata investerare och handlare. Faktum är att institutionella investerare (dvs. banker, pensionsfonder, försäkringsfonder) bara utgör cirka 3 biljoner CNY – långt ifrån det totala marknadsvärdet för A-aktier (cirka 20 biljoner CNY).

Här är statistiken Schroders hade sammanställt för förra året:

Eftersom det finns fler spekulanter på den kinesiska marknaden, förvänta dig att få uppleva fler berg-och dalbanor än du skulle investera på andra marknader. Detta betyder också att för handlare och tålmodiga investerare finns det massor av möjligheter för dig!

Jämför detta med den amerikanska marknaden – där mindre än 10 % av marknaden består av privata investerare.

En av anledningarna till att marknadssammansättningen som sådan är beror på de hårda inträdeskrav som ställs på utländskt institutionellt kapital. Kombinera det med en svag derivatmarknad (för fonder att säkra sig mot aktiepositioner)... och många utländska institutionella investerare har tappat intresset för att placera sitt kapital här.

Räkna dock med att detta kommer att förändras under den närmaste framtiden eftersom den kinesiska regeringen lättar på QFII/RQFII-reglerna i ett försök att öppna upp sina kapitalmarknader.

Kinas aktiemarknad har detta system där aktier inte kan handlas över eller under ett intervall på 10 % från dess stängningskurs föregående dag.

När en aktie har nått sin övre eller nedre gräns, avbryter aktien handeln för dagen.

Denna prisbegränsningsmekanism implementerades ursprungligen för att skydda vanliga investerare (eftersom de utgör majoriteten) från marknadsmanipulation och överdriven volatilitet. Det har dock förekommit kritik om huruvida denna mekanism har varit användbar hittills.

Även om Kinas marknadsregler har mildrats under åren för att tillåta investerare att blanka aktier, är detta bara begränsat till ett fåtal utvalda namn. Dessutom är hindren för att göra det höga – med lånepoolen extremt liten. Därför bryr sig de flesta investerare inte.

Detta kan få aktiekurserna att avvika från fundamentala faktorer i stor utsträckning, eftersom det inte finns några blankningsmekanismer för att "rationalisera" kursen nedåt.

Dessutom skulle regeringen ingripa för att begränsa kortslutningsaktiviteter i händelse av marknadsnöd – som vi har sett i covid-19-försäljningen tidigare i år. Det betyder att du skulle bli svårt att hitta mycket attraktiva inträdespunkter med populära namn som Kweichow Moutai (SSE:600519) eller Ping An Insurance (SSE:601318).

Den här är ganska intressant.

Det vi vanligtvis känner till som "blue-chip"-aktier kallas "vita hästar" (白马股) av kinesiska investerare. Som du kan förvänta dig visar de i allmänhet stadiga prishöjningar och stöds av starkt växande intäkter och goda marknadsförväntningar. Enligt olika källor tenderar P/E för dessa aktier också att vara låga – vilket ger utrymme för positiva P/E-expansioner.

Vita hästar är i allmänhet gynnade, tenderar att vara väl täckta av analytiker och dyker ofta upp i nyheterna.

Sedan har vi också "Dark horses" (黑马股).

Det här är aktier som investerare inte är optimistiska om... men som till slut dyker upp med kraftiga uppgångar i aktiekursen.

Dessa plötsliga vinster kan bero på teknisk hausseartadhet, eller ha vänt från dess negativa tillstånd (dvs. att äntligen rapportera tillväxt, nya nationella riktlinjer stödjer verksamheten, frikända från större rättegångar, etc.).

Dark horses är kontrariska pjäser – och deras aktiekurs kan fortfarande vara ganska volatil även när de har brutit sig ur investerarpessimism. Enligt rapporter är de ganska svåra att upptäcka före faktum – och handlare faller vanligtvis offer för falska utbrott med sin förmodade mörka häst.

När du läser kinesiska analytiker- eller branschrapporter kanske du upptäcker att termen "CR3" eller "CR5" eller "CR10" nämns och inte har någon aning om vad det betyder.

Märkligt nog verkar en snabb Google-sökning inte heller ta fram relevant information med avseende på denna "CR"-term... (om du hittar en - lägg upp den i kommentarerna nedan)

CR avser företagskoncentrationen inom en bransch. Till exempel skulle CR3 hänvisa till de tre mest dominerande företagen (vanligtvis efter försäljningsintäkter). CR5 skulle vara topp 5... och så vidare.

Det används vanligtvis för att analysera om en bransch är fragmenterad eller hur ett visst företags marknadsandel står sig i förhållande till andra dominerande aktörer.

Har du någonsin tittat på en aktiesymbol (dvs. "TWLO") och undrat om den var noterad på NYSE, NASDAQ eller den amerikanska börsen?

På de kinesiska marknaderna råder det lite förvirring eftersom varje tickersymbol indikerar vilken marknad den är noterad på.

Kinas börskurser har 6 siffror – där de första 3 siffrorna indikerar marknaden eller plattformen och de sista 3 är den unika identifieraren.

| Aktiesymbol | Marknad/plattform |

|---|---|

| 600XXX – 605XXX** | Shanghai Stock Exchange (SSE) huvudstyrelse, A-aktier |

| 900XXX* | SSE:s huvudstyrelse, klass B-andelar |

| 688XXX* | SSE Science &Technology Board (STAR Market) |

| 000XXX – 001XXX | Shenzhen Stock Exchange (SZSE) huvudstyrelse |

| 002XXX – 003XXX** | SZSE SME Board |

| 300XXX* | SZSE Chinext Board |

Enligt Woodsford Capitals VD Zhijian Wu, CFA, fann en studie gjord av professor Gu Zhaoyang från CUHK att över 96 % av kinesiska analytikerrapporter utfärdade ett "köp" eller "starkt köp".

Orsakerna kan sammanfattas enligt följande:

Förstå detta bör nya investerare i Kina ta dessa analytikerrapporter med en nypa salt och göra din egen due diligence.

Det är allt för den här artikeln. Om du har en intressant funktion som vi inte har lagt till här – lämna den gärna nedan i kommentarerna!

SmartAsset pratar med Philip Taylor från PT Money (video)

En nyckel till att spendera utan oro vid pensionering:livslängdsförsäkring

Hur kontantbetalningar kan hålla tillbaka ditt småföretag

Hur man överför pengar från kreditkort till ett förbetalt kort

Vilka är mina bästa 401(k) investeringsalternativ?