Föreställ dig att en aktie som du har haft i 13 år nu handlas till samma pris som du betalade för den.

Det skulle kännas som om du har förlorat pengar på det.

Det var vad som hände med Dairy Farm (SGX:D01):

Trösten är att Dairy Farm har gett utdelning under 13-årsperioden och man skulle fortfarande ha tjänat pengar på det.

Men totalt sett skulle investeringen fortfarande göra en besvikelse.

Många sa att de skulle fokusera på lång sikt men varför straffas långsiktiga investerare i det här fallet?

Dairy Farms verksamheter är mycket framträdande – Cold Storage och Giant stormarknader, 7-Eleven och Wellcome närbutiker, Guardian och GNC apotek, IKEAs inredningsbutik och Maxims restauranger och kaféer.

Dessa är hushållsvarumärken som beskyddas av miljoner varje dag. Hur kan aktiekursen vara så sänkt (ned 69 % från toppen)?

Det slår mig också så jag är på jakt efter att ta reda på vad som händer.

Jag behövde inte leta långt för att hitta ett rimligt svar (vi kan aldrig bevisa vad som drev aktiekursriktningen men kan försöka göra smarta gissningar).

Det korta svaret är att Dairy Farm har slutat växa under 2013. Dess aktiekurs har aldrig sett bättre dagar från den tidpunkten och framåt.

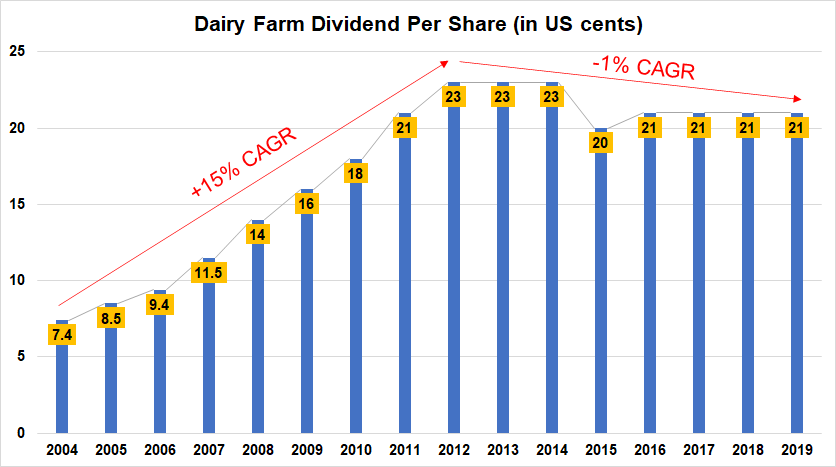

Nedan visas diagrammet över Dairy Farms utdelning per aktie (DPS, exklusive särskild utdelning) sedan 2004:

Utdelningen per aktie har stigit från US7,4c 2004 till US23c 2012 – det vill säga en sammansatt årlig tillväxttakt på 15 %.

Sedan 2013 har utdelningen per aktie sjunkit något (-1% förvärrad årlig tillväxttakt) men bristen på tillväxt har rasat aktiekursen eftersom investerare inte är lika optimistiska om dess framtid som tidigare.

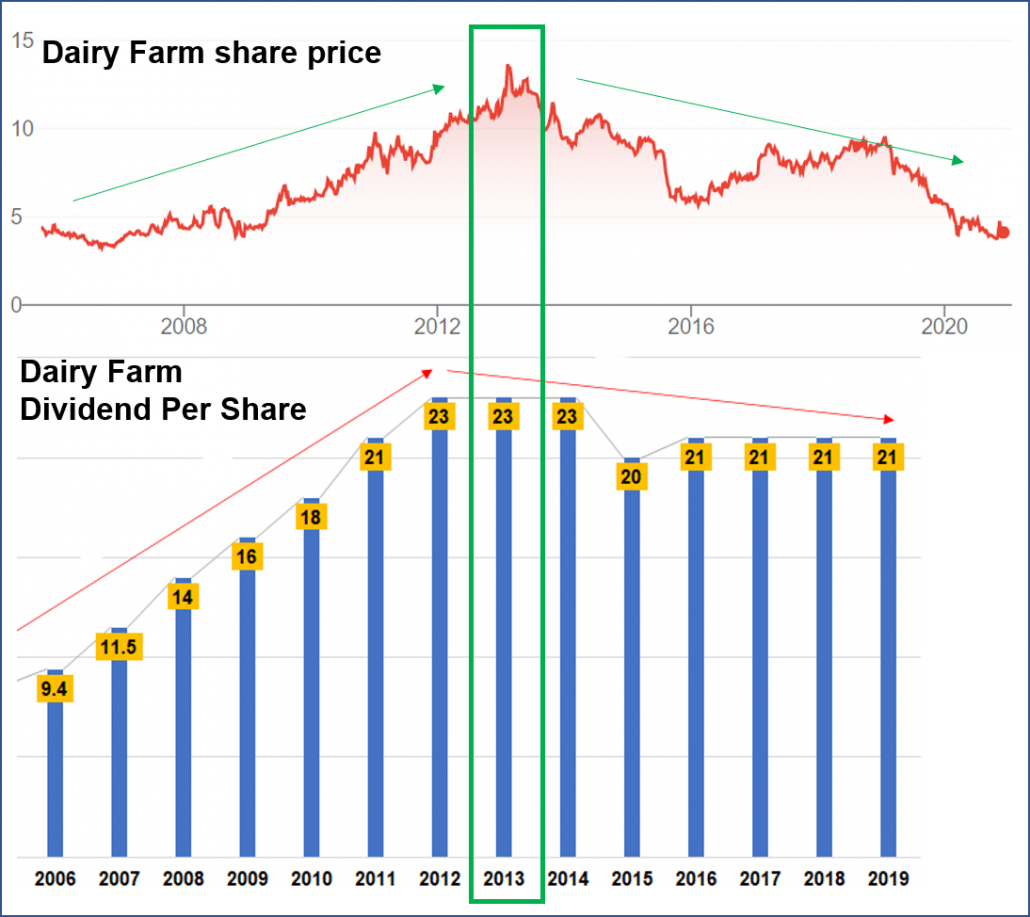

För att göra relationen tydligare för dig har jag anpassat prisdiagrammet med diagrammet för utdelning per aktie nedan:

Utdelningstillväxten var så kraftig att finanskrisen 2008 inte hade någon inverkan på Dairy Farms förmåga att höja utdelningen och aktiekursen sjunker knappt alls.

Detta är fenomenalt med tanke på att andra aktier hamrades ner med hälften eller mer under krisen. Detta visade företagets motståndskraft och många investerare skulle ha insett att Dairy Farm var en fundamentalt stark aktie.

Stark var den... fram till 2013 då dess förmögenhet vändes.

Dairy Farm har sett försäljningen ökat med 8 % från 2013 till 2019. Även om det inte är en hög siffra, har intäkterna faktiskt vuxit istället för att gå ner.

Men vid en närmare titt på deras intäktsfördelning, lägg märke till att endast Dairy Farms dagligvaruhandelssegment har minskat med 13 % (jämförelsevis har Sheng Siong växt 44 % under samma period).

Resten av segmenten har vuxit med 20 % och mer.

| Segmentera | Försäljning 2013 (US$ m) | Försäljning 2019 (US$ m) | Ändra % |

| Detaljhandel med dagligvaror | 5 974,9 | 5 190,2 | -13 % |

| Närbutiker | 1 780,9 | 2 185,4 | +23 % |

| Hälsa och skönhet | 2 179,9 | 3 051 | +40 % |

| Heminredning | 421.7 | 765.7 | +82 % |

| Totalt | 10 357,4 | 11 192,3 | +8 % |

När det gäller rörelsevinster, minskade deras livsmedelshandelssegment med 74 % mellan 2013 och 2019. Endast hälso- och skönhetssegmentet gick bra med en tillväxt på 49 % i rörelsevinsten.

Men dagligvaruhandeln bidrar med mest intäkter, en nedgång i rörelsevinsten för detta segment har dragit ner det totala rörelseresultatet för hela mjölkgården med 14 %.

Denna nedgång i lönsamhet förklarar de utmaningar som Dairy Farm står inför som påverkar deras förmåga att öka utdelningen.

| Segmentera | Rörelsevinst 2013 (US$ m) | Rörelsevinst 2019 (US$ m) | Ändra % |

| Detaljhandel med dagligvaror | 247.9 | 63.1 | -74 % |

| Närbutiker | 70.8 | 82 | +16 % |

| Hälsa och skönhet | 197.7 | 295.5 | +49 % |

| Heminredning | 43.6 | 42.7 | -2 % |

| Totalt | 560 | 483.3 | -14 % |

Slutligen tittar vi på rörelsevinstmarginalerna för varje segment.

Inte överraskande, rörelsevinstmarginalen för dagligvaruhandelssegmentet har varit bara 1 % under 2019 jämfört med 4 %. Dairy Farm har upplevt högre driftskostnader och marginalkompression.

Däremot rapporterade Sheng Siong en rörelsevinstmarginal på 9 % 2019.

| Segmentera | Rörelsevinstmarginal 2013 (%) | Rörelsevinstmarginal 2019 (%) |

| Detaljhandel med dagligvaror | 4 % | 1 % |

| Närbutiker | 4 % | 4 % |

| Hälsa och skönhet | 9 % | 10 % |

| Heminredning | 10 % | 6 % |

| Totalt | 5 % | 4 % |

Dåliga nyheter och resultat orsakar pressade priser. Ibland kan detta vara ett värdespel och en investerare kan dra nytta av en förbättring av resultatet.

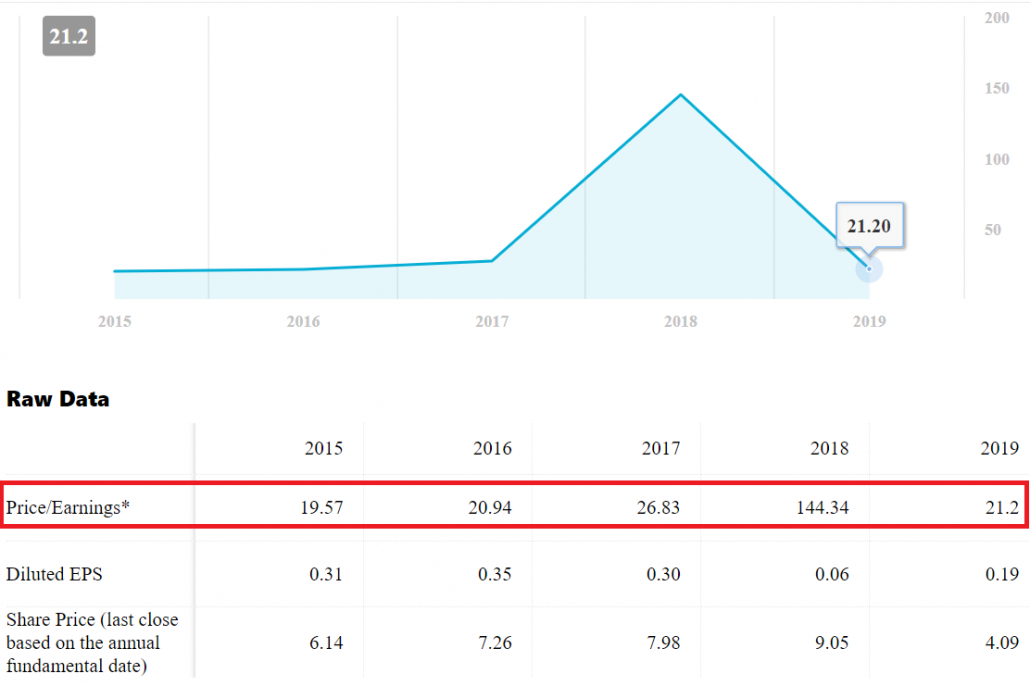

Dairy Farm handlas till ett historiskt P/E-tal på 21. Detta är inte nämnvärt billigare, med tanke på att dess P/E har legat runt denna nivå de flesta år.

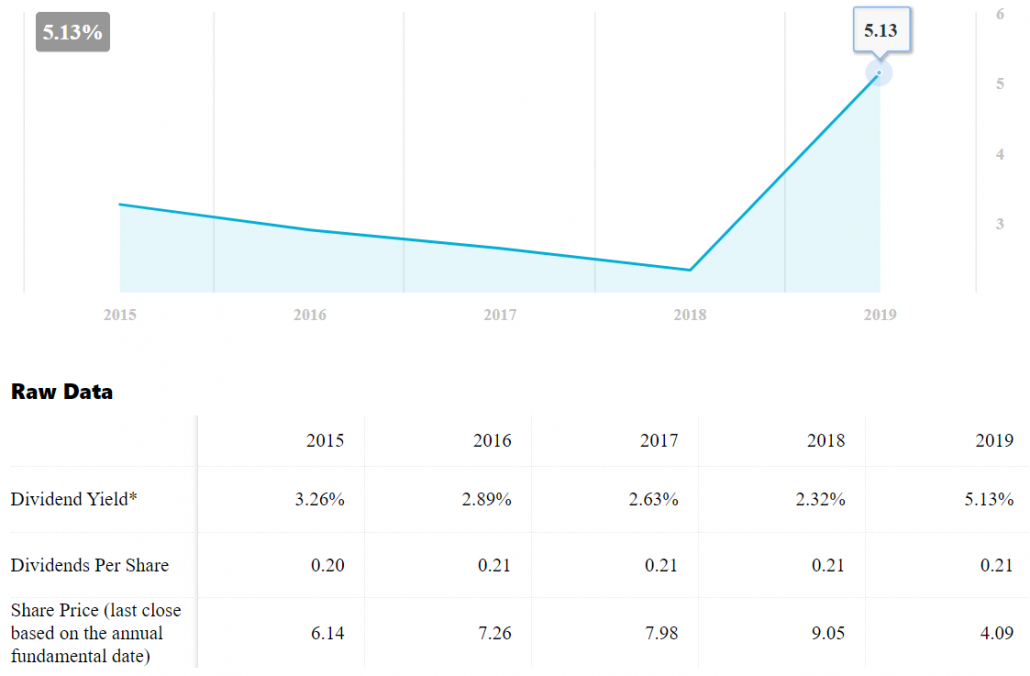

När det gäller direktavkastning ser Dairy Farm billigare ut med 5,1 % eftersom dess genomsnittliga avkastning har legat runt 2-3 %.

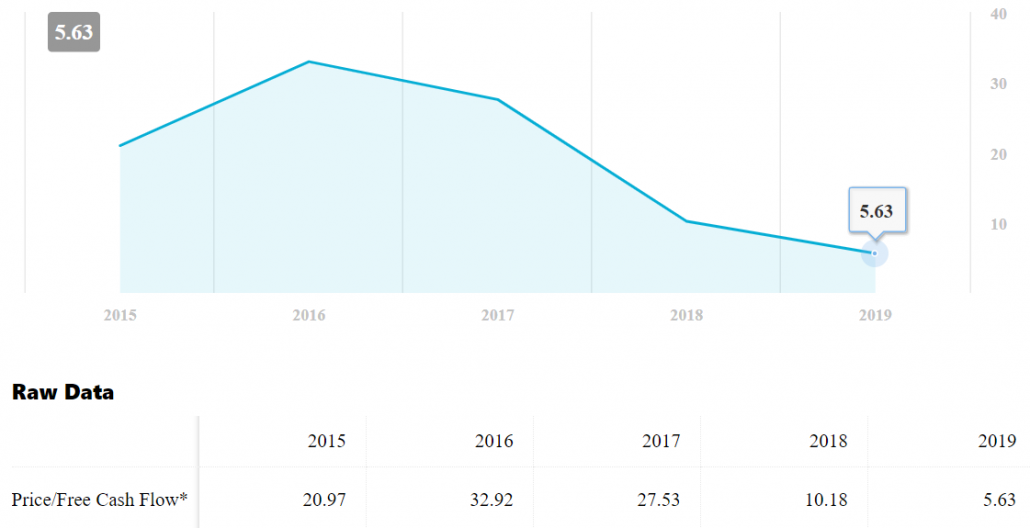

Dairy Farms pris/fria kassaflödesförhållande på 6 är också på det lägsta i 5 år.

Dairy Farm ser överlag billigt ut. Men resultaten måste förbättras för att driva aktiekursen högre, annars kan den förbli billig under lång tid framöver.

Det har gått 7 år sedan deras tillväxt avstannade. För att göra saken värre har marginalen för dagligvarusegmentet sjunkit med få tecken på förbättring.

Det är en blandad sak och jag tycker inte att det är ett övertygande prisvärt köp vid denna tidpunkt.

Hur länge måste du äga ett hus innan du får ett bostadslån?

Din kreditpoäng kan påverka hur mycket du betalar för livförsäkring

Hur man konverterar engelska pund till amerikanska dollar

Kvalificeringskriterier för en börsnotering:Krav för att ett företag ska bli offentligt!

Bygga välstånd som föräldrar under osäkra tider