Tidigare delade jag 3 teknikaktier som fanns på min bevakningslista. Med den senaste omgången av tillbakadragande av tekniska aktier, kan vissa av dina portföljer hamna i minus, särskilt om du har större vikt än teknikaktier.

Icke desto mindre är en tillbakadragande eller till och med en marknadskrasch en bra tid att köpa företag med stora affärsfundamentala. Som sådan bör opportunistiska investerare se på denna mindre försäljning som en möjlighet att ta fler aktier.

Om du inte har några aktier på din radar för närvarande, här är 3 aktier att överväga.

Med ett börsvärde på 1,6 biljoner dollar är Amazon för närvarande det fjärde största företagen i världen efter börsvärde. Under sina tidiga dagar började Amazon som bokhandlare och har sedan dess vuxit till en e-handelsjätte idag.

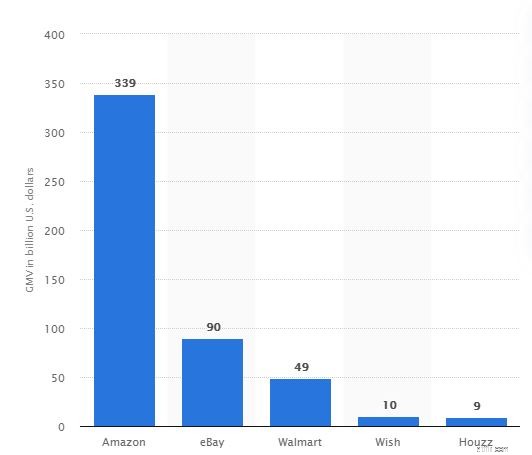

Bara i USA överstiger dess bruttovärde vida dess konkurrenter som eBay och Walmart. Jämfört med sina globala konkurrenter är Amazon nu världens 2:a största onlineåterförsäljare, i termer av bruttovaruvärde, precis efter Alibaba (NYSE:BABA).

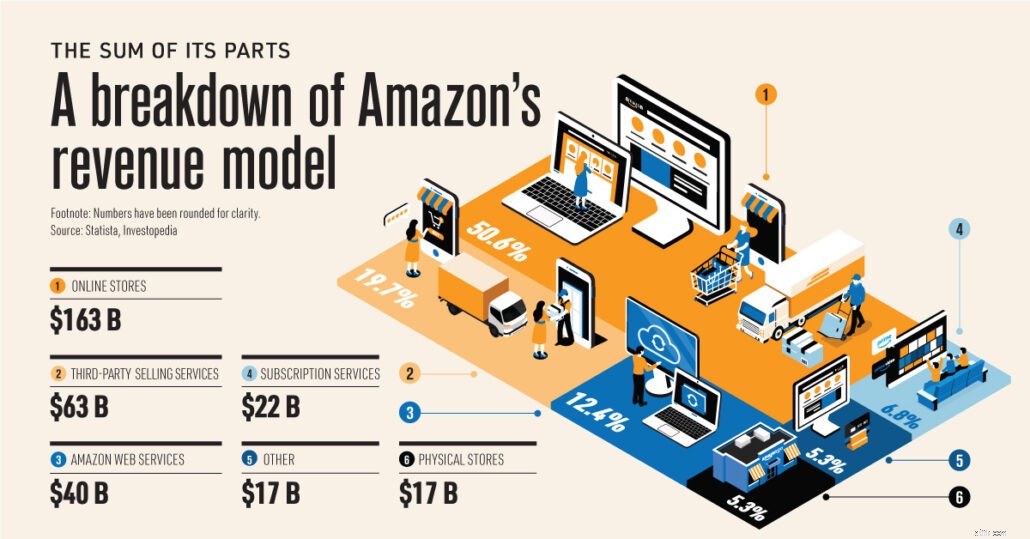

Förutom sin kärnverksamhet för e-handel är Amazon också en digital annonsör och molntjänstleverantör som hyr datalagring och datorresurser över internet.

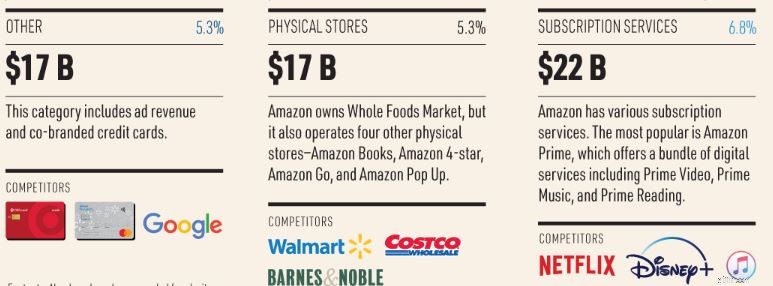

Den säljer också en rad hårdvaruprodukter som Alexa personlig assistent, Kindle e-reader och dess prenumerationstjänst Amazon Prime.

Källa:Visualcapitalist.com

Under räkenskapsåret 2020 förbättrades Amazons nettovinstmarginal då den uppnådde högre operativ effektivitet. Med växande intäkter och en förbättrad vinstmarginal landade företagets nettovinst på 21,3 miljarder dollar, en enorm ökning med 84,1 % från FY2019!

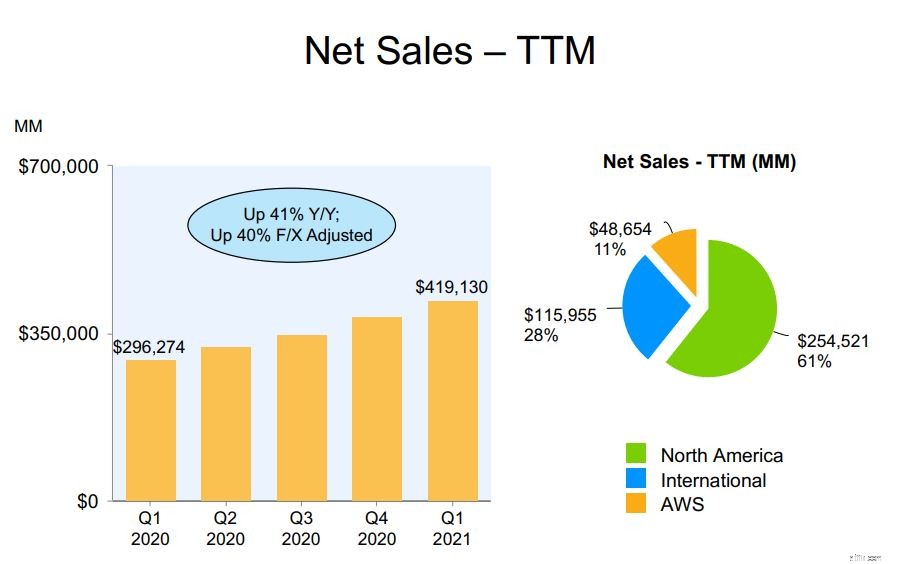

Vi kan dela upp Amazon i dess tre segment – Nordamerika, Internationellt och AWS. De två första representerar den geografiska fördelningen av Amazons detaljhandelsverksamhet, medan den tredje är Amazons molntjänster.

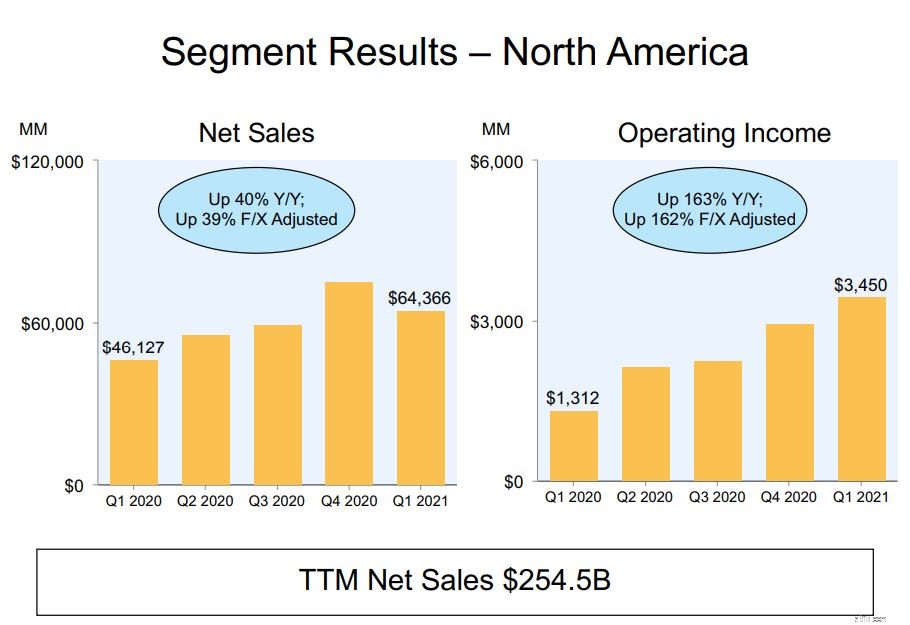

För närvarande står Amazons verksamhet i Nordamerika fortfarande för huvuddelen av intäkterna. Under FY2020 kom 61 % av dess intäkter från detta segment.

Amazons nordamerikanska rörelseintäkter har ökat kvartal för kvartal enligt nedan. Bara förra året var dess procentuella tillväxt på 38%.

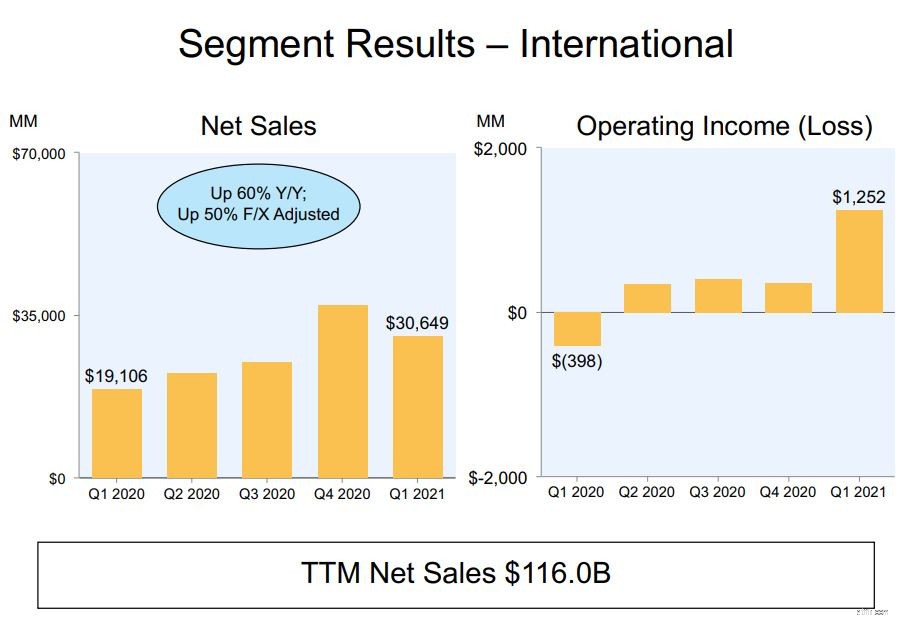

Amazons internationella verksamhet utgör 27 % av Amazons intäkter under FY2020. På samma sätt har detta segments rörelseintäkter ökat kvartal för kvartal med en tillväxttakt på 40 % jämfört med föregående år. Tillväxten för FY2020 har mer än fördubblats jämfört med FY2019, som låg på 13 %.

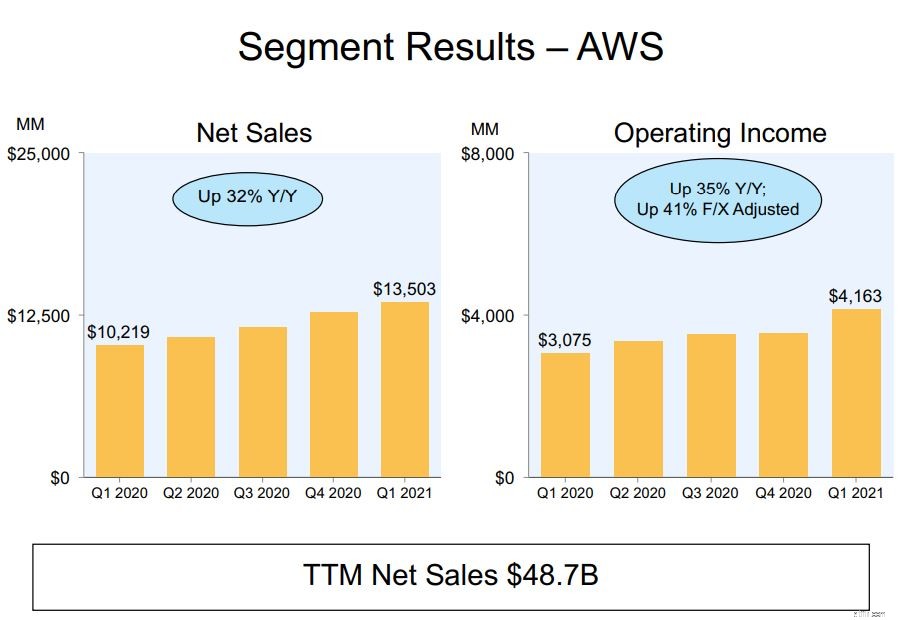

Det sista segmentet är Amazons kommande inkomstgenererande maskin – Amazon Web Services (AWS). AWS lanserades 2006 för att tillhandahålla en infrastrukturplattform för företag i molnet.

Under FY2020 står detta segment endast för 12 % av Amazons totala intäkter.

Ändå är AWS vinstmarginal betydligt högre jämfört med andra segment. Som ett resultat stod AWS-segmentet för cirka 59 % av Amazons rörelseintäkter.

Idag äger Amazon 31% av den globala molnmarknaden i termer av intäkter medan dess närmaste konkurrent Microsoft Azure kommer in på 20%. Detta var resultatet av de sju år som AWS hade och är en som skulle göra det möjligt för AWS att behålla sin ledning under de kommande åren.

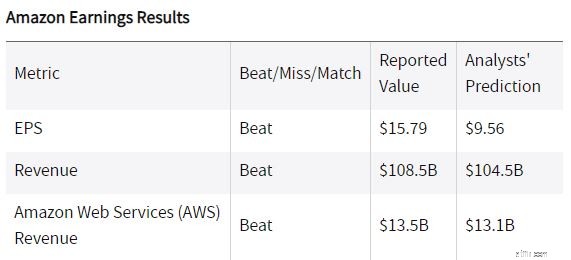

Amazon har nyligen rapporterat sina resultat för första kvartalet 2021, vilket slog analysförutsägelser med stor marginal.

Vinsten per aktie var 15,79 $, 65,2% över analytikernas prognoser. Dess intäkter uppgick också till 108,5 miljarder dollar, 3,8 % högre än analytikernas prognoser.

Förutom det ökade Amazons fria kassaflöde till 26,4 miljarder dollar för de sista tolv månaderna, jämfört med 24,3 miljarder dollar för ett år sedan. Dessa är extra pengar som kan återinvesteras ytterligare i företaget för att skapa mer tillväxt i framtiden.

Källa:Investopedia

På väg framåt har Amazon gett sin vägledning för andra kvartalet 2021. Den förväntar sig att nettoomsättningen kommer att växa mellan 24 % och 30 %, jämfört med andra kvartalet 2020. (Denna vägledning förutser en gynnsam effekt på cirka 200 räntepunkter från valutakurser)

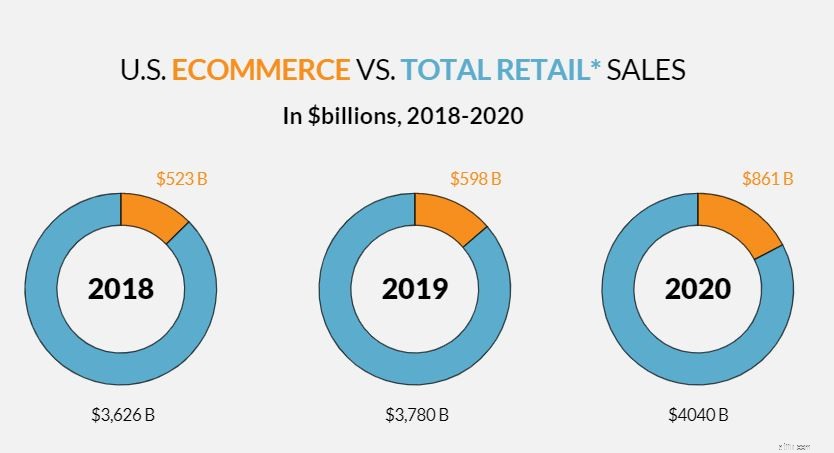

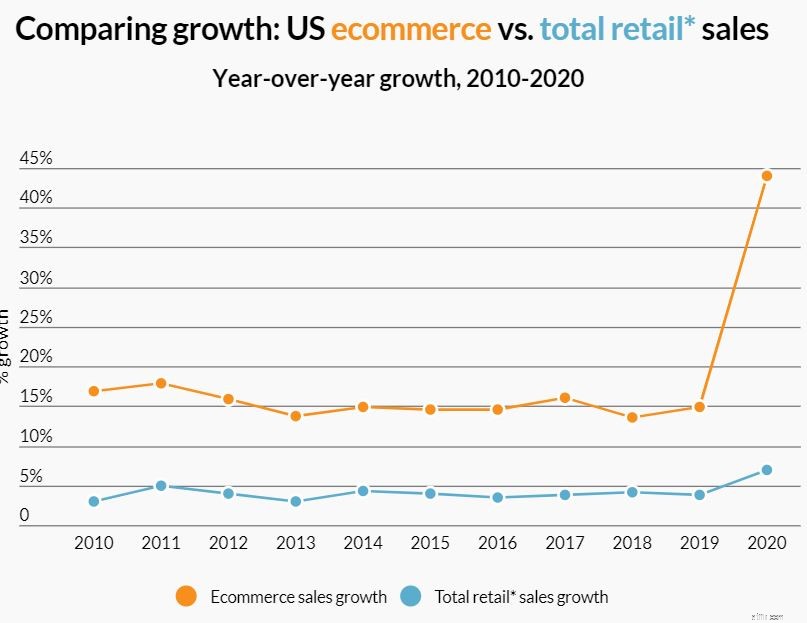

Med tanke på att onlineförsäljningen endast utgör en liten andel av USA:s totala försäljning från och med 2020, med en genomsnittlig e-handelstillväxt på 15 %, kan vi förvänta oss att Amazon kommer att fortsätta växa under de kommande åren. Detta är anledningen till att jag gillar Amazon.

När det gäller jämförande värdering är AMZN undervärderat mot marknaden. Vid en aktiekurs på 3 190,49 USD kan AMZN också anses vara undervärderad, med en potentiell uppsida på 20 % baserat på den rabatterade kassaflödesmodellen som gjorts av Finbox.

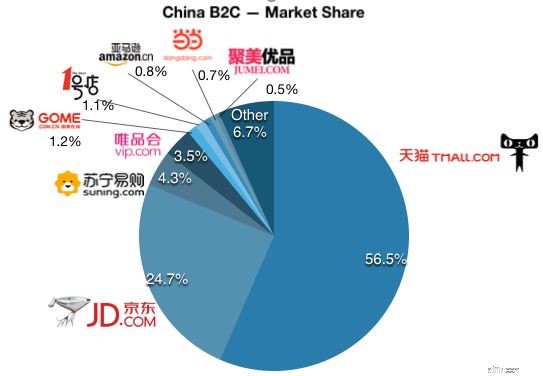

Nästa upp är JD.com, ett av Kinas ledande e-handelsföretag. JD.com kan ses som Kinas Amazonas, med tanke på likheterna mellan de två. Båda företagen fungerar som en förstapartsförsäljare av e-handel och driver en tredjepartsmarknadsplats.

I Kina skulle JD:s direkta konkurrent vara Alibaba som har dubbelt så stor marknadsandel som JD, även om båda företagen arbetar med olika affärsmodeller. Alibaba tar inte in lager eller fullföljer sina egna beställningar, istället strävar de efter att koppla samman säljare och köpare genom deras plattformar – Taobao och Tmall. Beställningar utförs sedan av dess logistikfilial, Cainiao, som står för leveranskostnaderna för Alibaba. Förutom det genererar Alibaba intäkter från betald reklam genom att ta ut avgifter för högre rankade listor på sin plattform.

JD å andra sidan tar in lager och fullföljer beställningar via sitt logistiknätverk som innehåller ungefär 800 lager (mer leveransutrymme än Amazon). Med denna modell har JD en hårdare kontroll över kvaliteten på sin produkt och leveranshastighet vilket kommer till priset av sänkta rörelsemarginaler jämfört med Alibaba.

Som en av Kinas viktigaste logistikoperatörer täcker JD:s verksamhet nästan alla län och distrikt i Kina. JD:s nätverk är stort och det slutar inte. Faktum är att man investerar för att utveckla nästa generations leveranslösning som inkluderar automatiserade lager, drönare och autonoma leveransfordon för att ytterligare utöka sitt logistiknätverk.

För att dra nytta av sin överlägsna logistiktjänst har JD även börjat erbjuda denna tjänst till andra företag vilket låser upp en högre marginal för dem. JD ger sig också in på nya företag som molnverksamhet och JD Health (ett onlineapotek som specialiserar sig på medicinsk konsultation online och läkemedelsförsäljning).

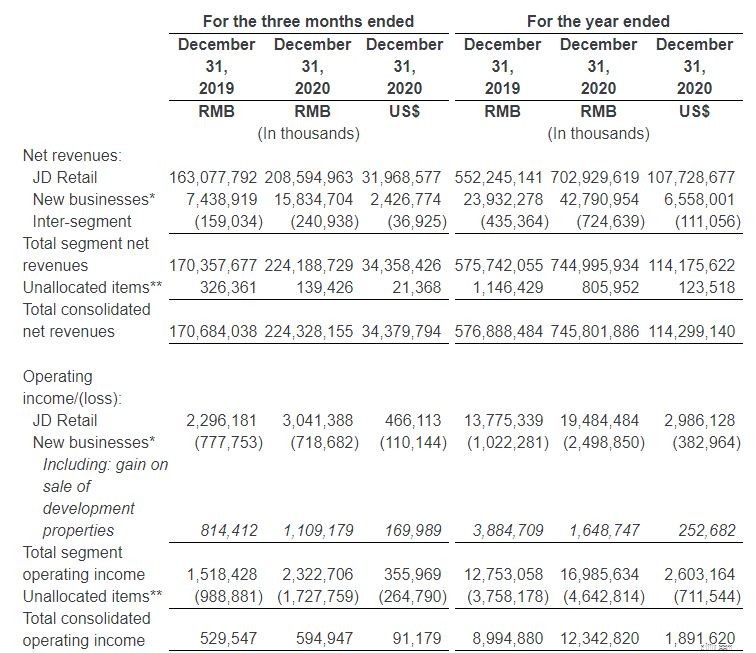

Sammantaget har dessa företag gjort det möjligt för JD att konsekvent öka sina intäkter. I slutet av 2020 noterade företaget 745 miljarder RMB i intäkter, en ökning med 30 % från året innan.

Uppdelat i sina olika segment, tog JD:s detaljhandel in 703 miljarder RMB för FY2020 vilket står för 94 % av JD-intäkterna medan resterande kom från dess nya verksamheter. *

* Nya verksamheter i företaget inkluderar logistiktjänster som tillhandahålls till tredje part, utländska företag, teknikinitiativ, samt tillgångsförvaltningstjänster till logistikfastighetsinvesterare och försäljning av utvecklingsfastigheter av JD Property.

JD:s operativa kassaflöde för helåret 2020 ökade till 42,5 miljarder RMB (6,5 miljarder USD) från 24,8 miljarder RMB 2019. Fritt kassaflöde, som representerar de överblivna pengarna företaget kan använda för att växa företaget, för hela år 2020 har också ökat till 34,9 miljarder RMB (5,4 miljarder USD), jämfört med 19,5 miljarder RMB för helåret 2019.

JD:s icke-GAAP rörelsemarginal har också förbättrats från 1,5 % till 2,1 %. Även om detta är relativt lågt, förväntas detta på grund av dess affärsmodell.

Även om JD har vissa risker som är unika för företag i Kina, tror jag att detta har prissatts. Med en rad snabbväxande företag, inklusive JD:s e-handels-, logistik- och telehälsosegment, tror jag att JD kommer att fortsätta växa i de kommande åren.

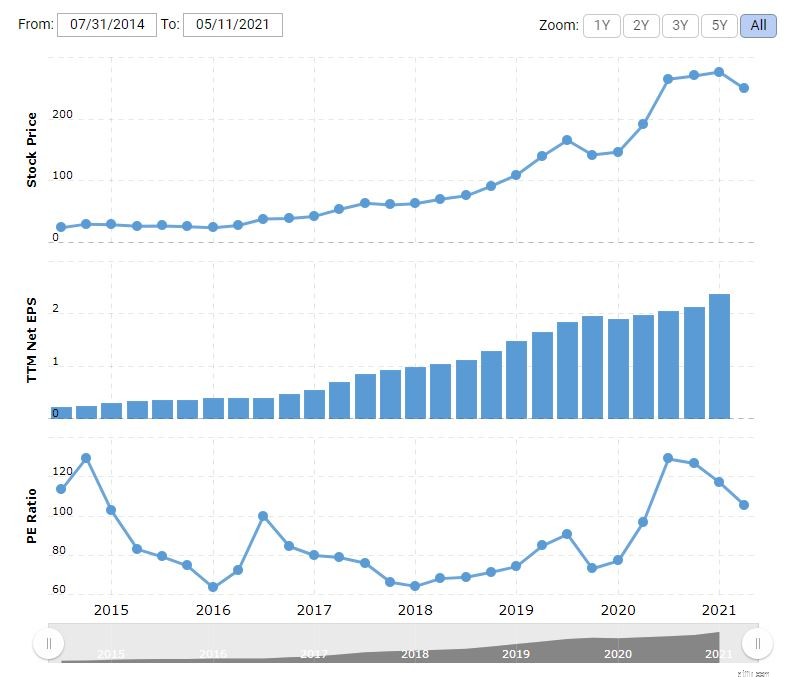

Om man jämför JD:s pris med intäkter med sina jämlikar, är dess PE på 15,7 relativt lågt jämfört med Alibabas PE på 25,8 och Amazons PE på 60,7. Detta kan vara ett tecken på att JD är undervärderad och en aktie som du bör titta närmare på, eftersom den nyligen har korrigerat 30 % från sin högsta nivå.

Slutligen har vi Veeva Systems Inc, ett molndataföretag som är dedikerat till att tillhandahålla molntjänster till bioteknik- och läkemedelsföretag.

Veevas mjukvara hjälper sina kunder att hantera försäljning och drift samtidigt som den säkerställer efterlevnad av hälsobranschens regler. I lekmannatermer syftar Veevas applikation till att förbättra företagens effektivitet i sättet de hanterar sin data, så att de effektivt kan lagras och användas.

Veeva erbjuder för närvarande två huvudprodukter till sina kunder, Veeva Commercial Cloud och Veeva Vault, som båda bidrog lika mycket till Veevas intäkter för första halvåret 2021.

Veeva Commercial Cloud erbjuder CRM-tjänster (customer relation management), dataanalysapplikationer och andra relaterade tjänster till sina kunder. Veeva Vault, å andra sidan, är en innehållshanteringsplattform med den unika förmågan att hantera både innehåll och data. Detta gör det möjligt för företag att effektivisera processer från slut till slut inom kommersiell, medicinsk, klinisk, regulatorisk, kvalitet och säkerhet. För närvarande har Veeva över 900 kunder som inkluderar läkemedelsjättar som AstraZeneca och Merck.

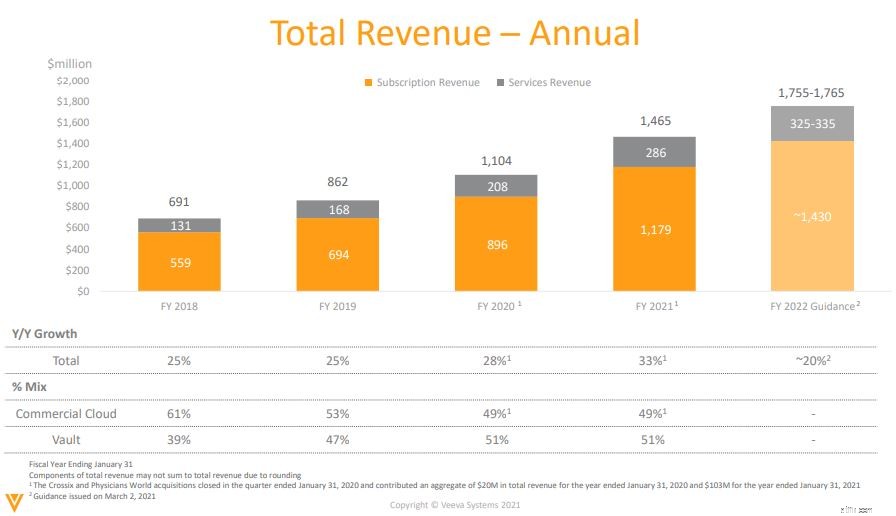

Eftersom det är en SaaS-plattform (Software as a Service), kom 80 % av dess totala intäkter från prenumerationen på dessa två plattformar. En sådan affärsmodell säkerställer inte bara ett konsekvent inkomstflöde för Veeva, den är vanligtvis väldigt klibbig och det är därför jag gillar det mycket. Under de senaste åren har Veevas totala intäkter växt med en takt på 25 % till 28 %.

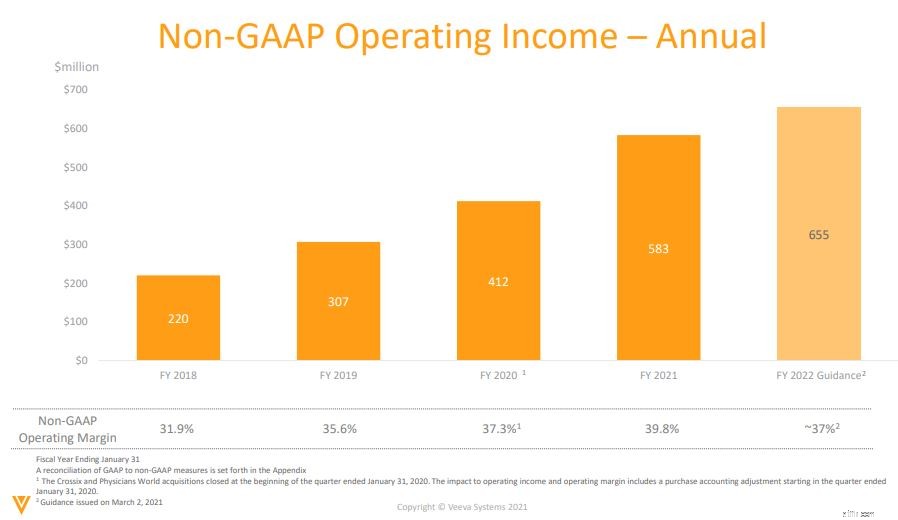

Dess icke-GAAP-netto har också ökat under åren som visas nedan.

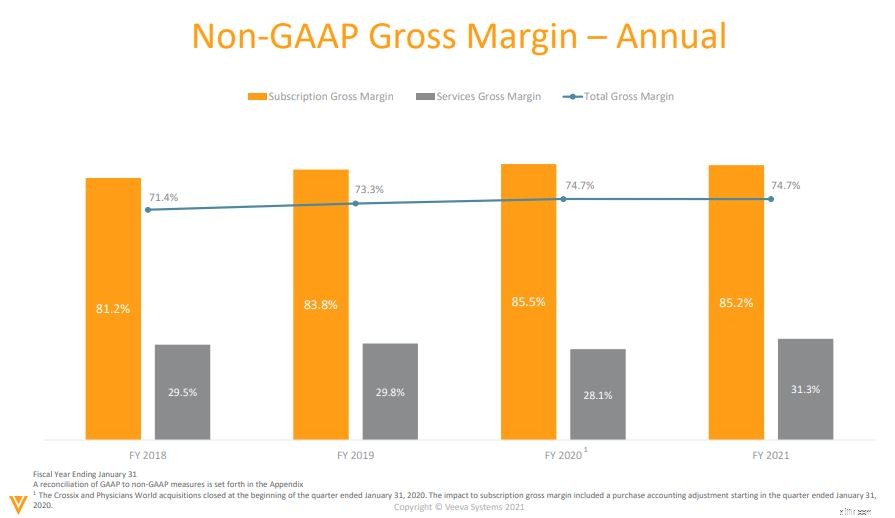

Veeva har bibehållit en hög bruttomarginal på 74,7 % under åren, vilket visar oss skalbarheten i dess affärsmodell och dess prissättningsförmåga.

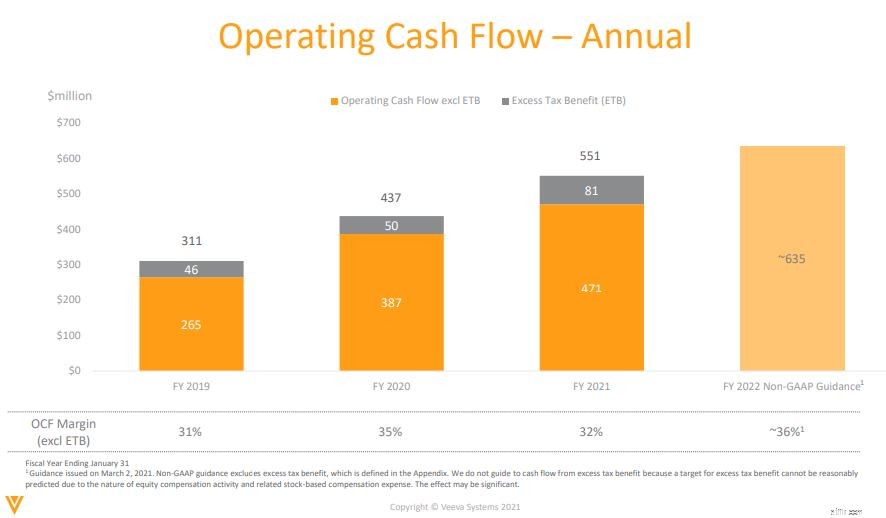

Med ett ökande operativt kassaflöde ser Veevas verksamhet hållbar ut. Den genererar mer pengar från sin verksamhet än den behöver för att helt betala av sin skuld.

Framöver har Veeva bibehållit sitt långsiktiga mål att generera 3 miljarder USD i årliga intäkter till räkenskapsåret 2025 (jämfört med dess guidning på cirka 1,4 miljarder USD i intäkter för 2021). Veeva räknar med att fortsätta växa med mer än 20 % årligen under de kommande fem åren.

Även om Veeva har stora framtidsutsikter, har detta förmodligen prissatts av investerare, aktien handlas för närvarande över 100X sin terminsvinst. Baserat på en 5-årig diskonterad kassaflödesmodell av Finbox, är Veeva Systems verkliga värde cirka 215 USD, vilket vid nuvarande aktiekurs är övervärderat med 14 %. Ändå är Veeva ett fantastiskt företag och kan placeras på din bevakningslista för tillfället.

Upplysning:I skrivande stund innehar jag inte någon av de tre diskuterade aktierna.

P.S. Om du letar efter möjligheter att investera i tekniska aktier till rabatt, delar Dr Wealths SaaS-investeringstränare hur han utvärderar tekniktillväxtaktier med hjälp av Value Investing 3.0-principerna. Du kan gå med i hans livewebinar här.