Har du någonsin ätit på Haidilao och älskat deras service? Tja, det kan vara sällsynta upplevelser med tanke på hur dyr maten är. Men visste du att du kan köpa restaurangens hotpot-kryddor och förbereda din alldeles egna Haidilao hotpot hemma?

Yihai International (HKG:1579) är Haidilaos enda leverantör av smaktillsatser, säljer en mängd olika Haidilao-kryddor till detaljhandelskunder!

När Haidilaos aktie steg till rekordhöga 2020, gjorde det också Yihai Internationals aktier på grund av hur båda företagen är korrelerade. Men lika snabbt som aktiekursen steg förra året sjönk den också väldigt snabbt i början av 2021. Så, vad hände med Yihai International? Var dess aktier överhypade, vilket drev upp sina priser förra året? Eller har dess grunder förändrats sedan början av detta år?

Yihai International erbjuder ett brett utbud av smaktillsatser, sammansatta smakämnen i kinesisk stil och bekväma färdiga livsmedelsprodukter . Yihai-produkter säljs i 11 länder i Nordamerika, Europa och Asien, men dess intäkter kommer främst från Kina (cirka 95 %) och består av två konsumentsegment.

Med tanke på att Yihai har exklusiva rättigheter att använda Haidilao-varumärket för att sälja sina kryddor på royaltyfri basis under en evig period, har detta segment också gått bra.

Förutom Haidilao-kryddor, erbjuder Yihai också ett brett utbud av andra produkter. Under 2020 utvecklade man totalt 55 nya produkter. Detta ger totalt 56 kryddor för varma krukor, 45 sammansatta smakämnen i kinesisk stil och 24 bekväma färdiga livsmedelsprodukter från och med första halvåret 2021.

Nedan är ett exempel på några av de produkter de säljer på sin hemsida. Det finns olika alternativ för att tillgodose allas smaklökar.

Så hur presterade Yihai under åren?

Tja, jag har bara ett ord för att beskriva det:enormt.

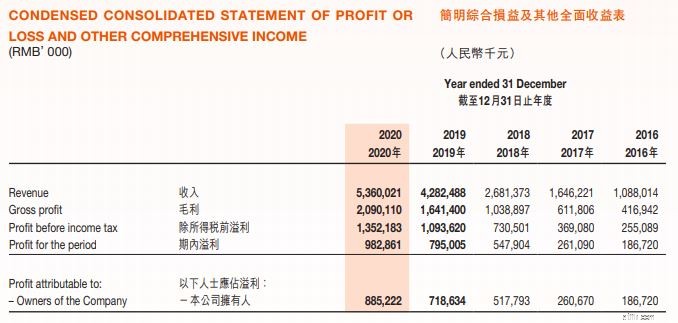

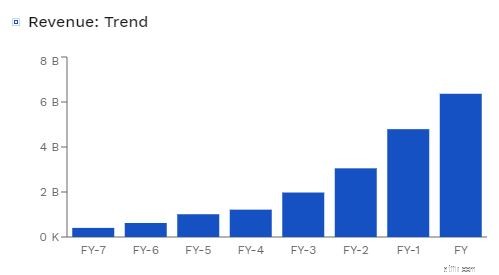

Bolagets intäkter ökade i snabb takt de tidigare åren. Från och med 1 miljard RMB 2016 har den vuxit till 5,3 miljarder RMB på bara fem år. I slutet av 2020 uppgick Yihais intäkter till 5,3 miljarder RMB och dess nettovinst var 982,9 miljoner RMB, vilket var 23,6 % högre än föregående år .

Men medan 2020 var ett fantastiskt år för Yihai på grund av den ökade efterfrågan på detaljhandelsprodukter på hemmamarknaden, var tillväxten betydligt lägre på 25,2 %, jämfört med tidigare år ' tillväxt som varierade mellan 50 % och 70 %. Detta berodde främst på covid-19-pandemin som resulterade i en nedgång i försäljningen, särskilt från närstående kunder som Haidilao.

Under första halvåret 2021 kunde vi se Kina gradvis öppna upp företag och konsumenternas vanor återgå till det normala. Efterfrågan på hushållsprodukter som orsakats av pandemin har avtagit, medan efterfrågan på cateringprodukter nu återhämtar sig. På grund av detta upplevde Yihai en ökning av intäkterna. Intäkten var 2 630,8 miljoner RMB under första halvåret 2021, vilket är en ökning med 18,6 % från 2 218,1 miljoner RMB under första halvåret 2020 .

Som sagt, Yihais nettovinst minskade med 12,6 %, från 348,8 miljoner RMB till 398,9 miljoner RMB under första halvåret årets . Detta beror främst på den lägre marginalen, som vi kommer att diskutera i följande avsnitt.

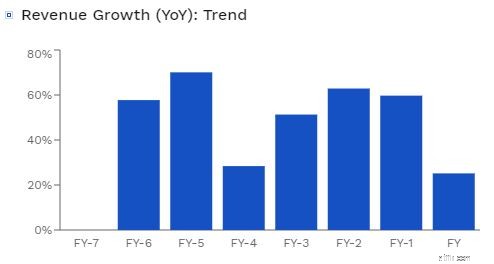

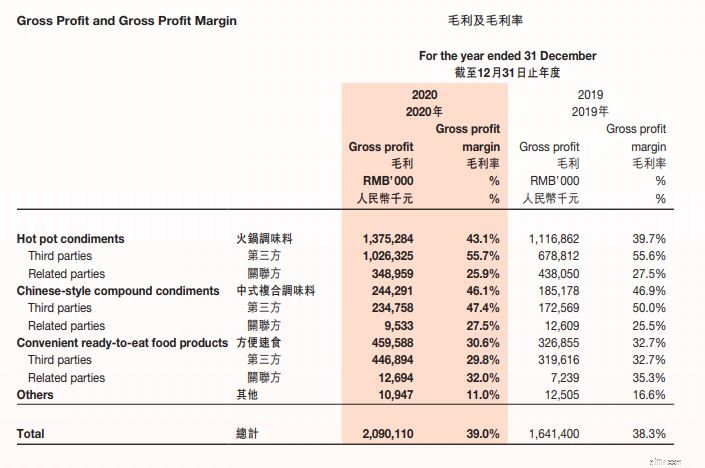

Om man delar upp deras intäkter i enskilda produkter, står försäljningen från kryddor i varma krukor för majoriteten av företagets intäkter , följt av färdigmat och slutligen sammansatta smakämnen i kinesisk stil.

2020 steg Yihais vinstmarginal något till 39 %. Detta beror på att dess tredjepartskundsegment (distributörer, onlinekonsumenter och leverantörer av cateringtjänster) i allmänhet har en högre marginal än närståendesegmentet .

På grund av nedstängningen 2020 skedde en betydande ökning i procentandelen av totala intäkter från försäljning från tredje part , vilket ledde till Yihais högre vinstmarginal.

Naturligtvis varar inte goda tider för evigt. Som nämnts ovan minskade Yihais bruttovinstmarginal från 39,7 % till 32,7 %, vilket ledde till en nedgång i nettovinsten under första halvåret 2021 . Detta hände när ekonomin började öppna sig, vilket signalerade en förändring i omständigheterna. Jämfört med samma period 2020 har andelen av de totala försäljningsintäkterna från försäljning av närstående ökat markant, vilket resulterat i en minskad vinstmarginal.

Kassaflödet från den löpande verksamheten uppgick till 1,2 miljarder RMB, vilket är mycket högre än nettokassan som används för investeringar (RMB72 miljoner) och finansieringsaktiviteter (RMB210 miljoner). Detta är en indikation på att Yihais verksamhet är hållbar och sannolikt inte kommer att få likviditetsproblem.

För att ge dig mer säkerhet, per den 30 juni 2021, uppgick Yihais likvida medel till cirka 1,2 miljarder RMB, vilket motsvarar ett års nettokassa genererat från den löpande verksamheten.

Överraskande nog har Yihai inga bankskulder från och med den 30 juni 2021. Dess skuldsättningsgrad , beräknat genom att dividera den totala skulden med det totala eget kapitalet, var endast 3,1 % , vilket är mycket lågt.

Dess snabba förhållande , som mäter ett företags förmåga att betala sina kortfristiga skulder, ligger också bara på 3,44 %, vilket visar hur friskt företaget är.

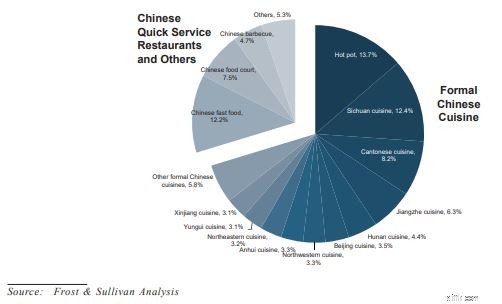

Yihais uppgång har varit spektakulär, minst sagt. Hotpot fortsätter att växa i popularitet i Kina, och det är nu ett av de mest populära specialitetssegmenten. Faktum är att den redan 2017 stod för över 13,7 % av marknadsandelen.

Innan pandemin inträffade hade Kina över 516 000 hotpot-restauranger med en årlig tillväxt på 11,% .

Framöver tror jag att hotpotbranschen kommer att fortsätta växa , eftersom hotpot är starkt inarbetat i det kinesiska samhället. Hotpots används vanligtvis under sociala sammankomster, som träff med vänner och släktträffar, där alla samlas runt bordet för att äta och prata i timmar.

Frågan är nu om Yihai kan upprätthålla sin snabba tillväxt. Även om företaget har en bra position att dra nytta av en ökning av inhemska utgifter, eftersom kinesiska konsumenters inkomst per capita ökar, är Yihais tillväxt kanske inte lika stark som den har varit tidigare .

Till att börja med står Haidilao för en betydande del av Yihais intäkter; som ett resultat kommer Haidilaos prestation direkt att påverka Yihais resultat . Ja, hotpot-sektorn kommer sannolikt inte att dö ut, men Haidilao är stolt över att tillhandahålla utmärkta tjänster till en något högre kostnad. Denna strategi fungerade framgångsrikt i toppstäder som Peking, på grund av befolkningens högre levnadsstandard. Men när dessa platser väl blir mättade måste Yihai börja tränga in i städer på lägre nivå. Detta kommer att visa sig vara en utmaning på grund av konsumenternas lägre köpkraft och det faktum att dessa områden är mindre befolkade. Haidilao har verkligen försökt expandera till lägre städer men har fått blandade resultat. Som ett resultat kan Haidilaos tillväxt snart minska för att matcha den för landets totala BNP.

För det andra, som anges i företagets finansiella rapport, har kryddormarknaden låga inträdesbarriärer. Yihais enda konkurrensfördel är dess status som Haidilaos enda leverantör . Yihai tror att försäljning under varumärket Haidilao ger dem en fördel gentemot konkurrenterna eftersom Haidilao är ett pålitligt och säkert varumärke som ger högkvalitativ mat och en fantastisk kundupplevelse. Tror du att detta är en bra vallgrav? Enligt min åsikt är en produkts smak den ultimata faktorn.

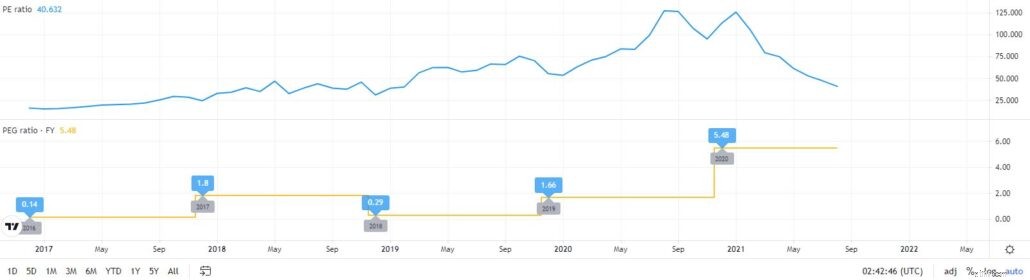

På sin topp var PE-kvoten 128, vilket visar att Yihai-aktien verkligen var överhypad eftersom priset ökade snabbare än vinsten. Dess aktuella PE-förhållande på 40,6 visar helt enkelt att Yihais aktiekurs har återgått till sina medel och nu är rättvist prissatt.

Även om dess PE-kvot är ungefär densamma som för två år sedan, måste vi notera att tillväxten har avtagit. Efter att ha stått för sin tillväxttakt på 11 % (prognostiserad tillväxttakt för hotpot-industrin), ligger Yihais PEG på 3,69 , vilket är högt. Som en jämförelse är Teslas nuvarande PEG-förhållande 5,15.

Låt oss säga att mitt antagande är fel och Yihai kommer att fortsätta växa snabbare än branschgenomsnittet på 25 % (dess tillväxttakt under första halvåret 2020), dess PEG är fortfarande hög på 1,62 .

Yihai har upplevt en enorm ökning de senaste fem åren, och jag tror att den kommer att fortsätta att göra det. I ljuset av den kinesiska marknadens pessimism tror jag att Yihai nu är rimligt prissatt. Det kan vara en bra investering om du tror att hotpot-verksamheten (särskilt Haidilao) kommer att fortsätta att blomstra, särskilt eftersom den kinesiska regeringen främjar konsumtionsledd tillväxt.

Personligen är jag inte ett fan av Yihais aktier eftersom jag tror att företaget saknar en betydande konkurrensfördel . Dessutom tror jag att Yihai inte längre kommer att kunna växa så snabbt som det en gång gjorde och den har nu vida överträffat Kinas allmänna BNP-tillväxt.