Jag är vanligtvis mer partisk mot livsmedels- och dryckesföretag eftersom jag ser dem som en extremt motståndskraftig industri. Tänk på det så här, under strömbrytarperioden förra året var de enda företag som kunde förbli öppna viktiga företag som stormarknader, närbutiker och restauranger (som alla driver Dairy Farm Group). När situationen blev bättre såg vi företag som Sheng Siong dela ut massiva bonusar till sina anställda, vilket i stort sett är en indikation på att de klarade sig bra under den perioden.

Jag hade förväntat mig att Covid-19 skulle vara en positiv katalysator för Dairy Farm International Holdings Limited (DFI) och under en mycket kort tidsperiod fick prisåtgärden en hausseartad fart. Men detta momentum kunde inte få draghjälp som övertid, DFI:s aktiekurs kunde inte bryta sin baisseartade trend.

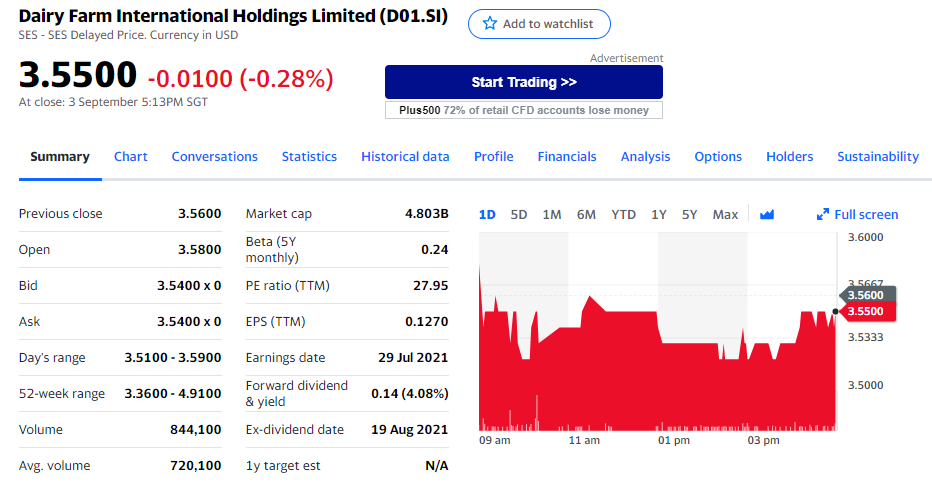

När detta skrivs handlas DFI till en lägsta nivå på nästan 10 år på $3,50, vilket förbryllar mig mycket. Den tekniska informationen kunde inte vara tydligare, men låt oss gräva djupare i deras grunder för att bättre förstå hur företaget mår.

När det gäller affärsverksamhetens geografiska territorier måste vi förstå att situationen för Covid-19 varierar drastiskt från land till land. Med andra ord kan ett land vara i en säsong av panikköp medan ett annat lands situation är tillbaka till det normala.

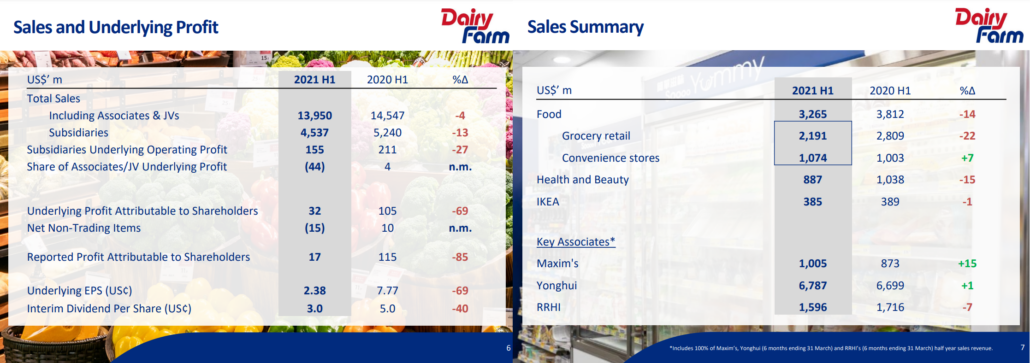

Även om det är svårt för mig att analysera DFI:s intäkter per territorium på grund av otillräckliga data, kunde jag fortfarande få några siffror från deras delårsrapport för 1H2021-resultat, som visar deras intäkter från respektive affärsenhet.

Några av mina allmänna kommentarer om resultaten:

"Koncernens sammanlagda försäljning, inklusive 100 % av intressebolag och joint ventures, minskade med 4 %

till 14 miljarder USD. Den underliggande vinsten för koncernens dotterbolag under perioden var 76 miljoner USD, en

minskning med 25 miljoner USD jämfört med samma period förra året.”

Värderingsmässigt har vi DFI som sitter på en PE (kursvinst) på cirka 28, vilket jag tror gör aktien tillräckligt värderad. Men PE-kvoten kanske inte är den bästa indikatorn på företagets verkliga värdering på grund av bristen på andra börsnoterade företag som verkar i samma område.

Så mycket som möjligt vill vi jämföra äpplen med äpplen (vi jämför till exempel Top Gloves PE med Riverstone). Men i fallet med DFI finns det bara inte ett annat liknande företag som verkar över flera affärsenheter och geografiska områden.

DFI var en multibagger-aktie. Om du till exempel köpte 10 000 USD av deras aktier redan 2000, skulle det ha varit värt nästan 200 000 USD eller mer under dess toppnivåer 2013.

För närvarande har den här trenden vänt – bryter viktiga stödnivåer, utan några nya toppar bildas snart. Till och med katalysatorer, såsom panikköpssäsongen, kunde bara ge en tillfällig fart till aktien. Och det är ingen förändring på lång sikt.

Med aktiekursen som upplever nya bottennivåer igen även efter försäljningen i mars 2020, låt oss ta en titt på vad diagrammen visar.

Den psykologiska nyckelnivån på $5 höll i sig till början av 2020 men befann sig snart i ett aktiemotstånd i mitten av 2020. När den tidigare stödnivån för ett företag nu blir dess motstånd, är det vanligtvis ett baisseartat tecken eller bekräftar att aktien är på en nedåtgående trend. Ska vi se priserna bryta över och STÅ ÖVER denna nyckelpsykologiska nivå, då är det en indikation på att aktien kan röra sig uppåt.

Med både RSI och prisåtgärder synkroniserade är det uppenbart att denna aktie verkligen minskar. Detta är tydligt även när det nådde extremt översålda nivåer i början av denna månad (testar en ny lägsta nivå på $3,40). Köpare som stod i kö kunde bara pressa upp aktiekurserna med mindre än 10 %.

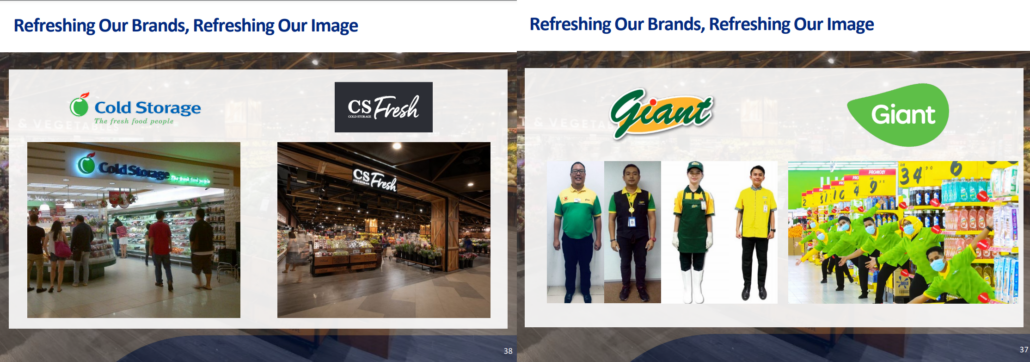

Företaget har gjort sitt för att förbli relevant genom att byta varumärken om några av sina lokala butiker här i Singapore, samt introducera en ny linje av egenodlade produkter under Meadows Brand. Jag är säker på att de flesta av er har sett fler och fler Meadows-produkter dyka upp på butikshyllorna under året. Till en början erbjöd Meadows bara chips, men nu har de utökat sina produkter till att omfatta mejeriprodukter och andra snacks.

Även om det är uppmuntrande att se DFI introducera ett hemmavarumärke där det sannolikt kan få högre bruttomarginaler, kan ett sådant initiativ ta tid att återspegla värdet på företagets balansräkning.

Även om jag tycker om att handla på nästan alla DFI:s affärsenheter här i Singapore, kanske inte enbart konsumenternas preferenser i Singapore räcker för att förbättra företagets värdering. Hypotetiskt sett, även om Dairy Farm köper alla andra stormarknader i Singapore och blir ett monopol (bara att slänga idéer här), kanske inte framgång i Singapore enbart likställas med företagets övergripande framgång.

Även om vi är på en översåld nivå vid det här laget, en nivå som jag normalt sett gillar att ta positioner, skulle jag förmodligen ge denna aktie ett pass eftersom jag inte förutser någon kommande katalysator för företaget (Tänk på att föregående panikköpssäsong gjorde lite för att förändra aktiens trend).

Låt oss uttrycka det så här:om ett företag fortfarande kan fungera när de flesta företag tvingas stänga (till exempel under strömbrytare 2020) och det fortfarande inte räcker för att göra investerare intresserade av företagets aktie, då är det bäst att inte engagera sig med beståndet tills omständigheterna ändras.