IV crush är fenomenet där det yttre värdet av ett optionskontrakt minskar kraftigt efter förekomsten av betydande företagshändelser såsom resultat. Tyvärr fångar denna underförstådda volatilitetsförlust många alternativ som handlar med nybörjare. Köpare av aktieoptioner innan vinstsläpp är det vanligaste sättet för nybörjare som handlar med optioner introduceras till Volatility Crush.

De blir inte bara chockade när de får reda på att de inte tjänade några pengar på sin option – även om aktien gick till deras fördel – de förlorade alla sina pengar!

Den här bloggen kommer att beskriva vad IV crush är, så att du kan identifiera den innan den krossar dig. Se videon ovan för att få en bättre förståelse.

Implicit volatilitet är ett mått som används för att förutsäga sannolikheten för rörelse i ett värdepappers pris. IV är ganska användbar för att projicera några saker som framtida prisrörelser, utbud och efterfrågan och prissättning av optioner.

Vi har också flera faktorer som spelar in när vi beräknar implicit volatilitet. Men två av de viktigaste avgörande faktorerna är utbud och efterfrågan; tillsammans med tidsvärde.

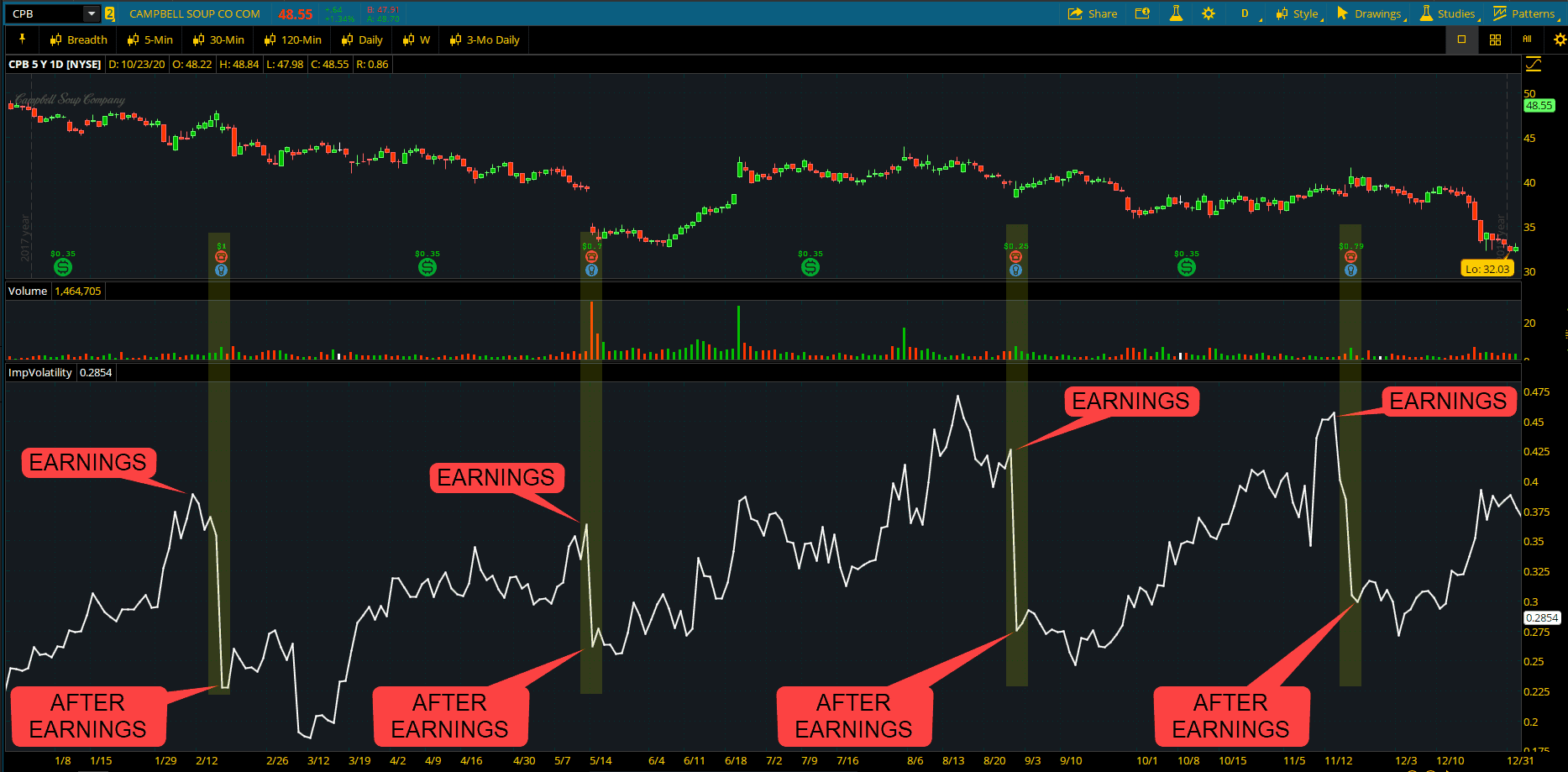

$CPB har en mycket stark volatilitetsramp i vinsten och sedan en trevlig crush efter resultatrapporten.

Implicit volatilitet används ofta för att prissätta optionskontrakt. Hög implicit volatilitet resulterar i optioner med högre premier och vice versa.

Som du säkert redan vet använder vi två komponenter för att värdera ett optionskontrakt; egenvärde och yttre värde. Om du är ny med alternativ och detta låter grekiskt för dig, representerar det yttre värdet "riskpremien" i ett alternativ. Vi har en tillvalskurs på vår hemsida; du kan kolla in för mer information.

Dessutom, när den upplevda osäkerheten för en akties pris ökar, ser vi en ökning i efterfrågan på optionskontrakt i det värdepapperet. Det var en munsbit, jag vet.

När detta scenario inträffar ökar det yttre värdet av optionerna i värde. Och detta översätts till en ökning av implicit volatilitet. Vanligtvis utspelar sig detta scenario när ett företags vinstdatum närmar sig.

IV crush är en term som används av handlare som beskriver ett scenario där implicit volatilitet minskar mycket snabbt. Vanligtvis händer detta efter att en händelse har passerat, till exempel intäkter, eller ett FDA-godkännandedatum, till exempel.

Vanligtvis inträffar en IV-crush när marknaden går från en period eller en händelse med okänd information till en period eller en händelse med känd information.

I enklare termer stiger IV i väntan på en händelse och faller efter händelsen. Personligen skulle jag säga att det bästa exemplet på detta är ett kommande resultatevenemang. Vi tenderar att hålla ett öga på den här typen av saker i vårt livehandelsrum.

Företag är beslöjade i sekretess, ändå får vi en glimt under slöjan under intjäningsdagen. Varje kvartal släpper publika företag sina intäkter och marknadsaktörerna ser ivrigt fram emot detta datum.

Det är därför den implicita volatiliteten i optioner tenderar att öka före det "stora" tillkännagivandet och minska avsevärt direkt efter tillkännagivandet.

Generellt sett, om marknadsaktörerna tror att de faktiska intäkterna kommer att bli högre än förväntat, kommer de att köpa samtal i hopp om att tjäna på tillkännagivandet.

Alternativt, om de tror att de faktiska intäkterna kommer att bli lägre än förväntat, kommer de att köpa puts. Återigen är det underliggande resonemanget detsamma; de hoppas kunna dra nytta av tillkännagivandet.

Med andra ord, kombinationen av call- och put-köpare ökar volatiliteten i väntan på en faktisk vinst-"överraskning". Äntligen kommer en vinstdag och intäkterna släpps, dessa affärer stängs – och stängs mycket snabbt.

Det kombinerade resultatet av försäljningen sänker volatiliteten – därav The IV Crush. Ett slående drag i all denna försäljning är en brant nedgång i optionens värde

Låt oss använda stock ABC som ett exempel. I det här scenariot handlas ABC för $100 dagen före vinst. Med en dag kvar till utgångsdatum kan gränsen köpas eller säljas för $2,00. Detta innebär att marknaden förväntar sig en rörelse på 2 % nästa dag, eller vinstdagen ($2,00/$100 =2%).

Omvänt, tänk om ABC-aktien hade ett gränsvärde på $20 dagen före vinst? Det betyder att marknaden förväntar sig en rörelse på hela 20 % av intäkterna (($20/$100 =20%).

Baserat på de två scenarierna ovan är även nybörjarhandlare snabba att inse den stora skillnaden mellan marknadens förväntningar på intäkter.

Och om du hade turen att upptäcka 20%-scenariot och sålde gränsen innan du tjänade, är du gyllene. I det här fallet, teoretiskt sett, är din position fortfarande en vinnare även om aktien rör sig mindre än 20 % på intjäningsdagen.

Å andra sidan, i 2%-scenariot, kanske handlaren inte gör någonting. Du undrar förmodligen logiken bakom det beslutet.

Tja, hon tittade tillbaka på priserna kring tidigare vinstmeddelanden och märkte aktie-ABC-rörelser i genomsnitt 2%. Av denna anledning tror hon att hennes gränsöverskridande värderas rättvist och inte gör någonting.

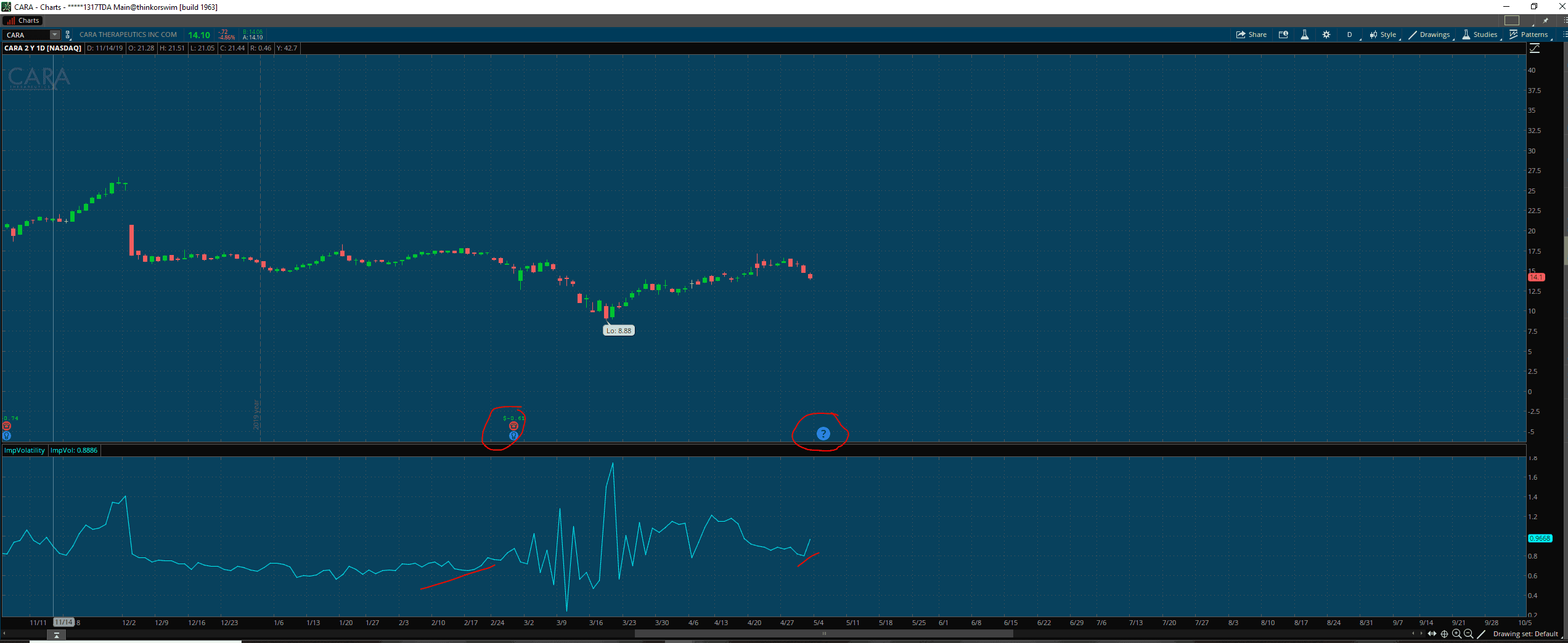

Kolla in $CARA innan du tjänar. IV visas på den nedre delen av diagrammet. Notera hur det beter sig kring intäktsdatum. När IV spikes ser optionhandlare efter att sälja optioner och fånga premien när den sjunker.

Oavsett om vinstmeddelandet ger oss bra, dålig eller till och med ny information, tillåter den här gången oss att omvärdera aktien. Och såvida inte företaget planerar någon större händelse i framtiden (d.v.s. att lägga ut sig själva till försäljning), minskar osäkerheten. Och det är här magin händer. Eftersom människor älskar visshet, minskar osäkerheten flyktigheten.

Nu är det viktigt att uppmärksamma vad jag har att säga här:När aktier gör stora rörelser nedåt efter vinst, upplever de underliggande optionerna fortfarande en volatilitetspress. Jag vet att detta verkar kontraintuitivt eftersom aktier tenderar att vara omvänt korrelerade till rädsla.

Ta till exempel S&P 500. Normalt när S&P går ner förväntar vi oss att VIX går upp. Detta är dock inte fallet vid inkomster. Även en dålig rapport ger oss fortfarande värdefull insikt i företagets verksamhet.

Oavsett riktning gör denna information att en aktie kan prissättas om. Hur som helst minskade osäkerheten och implicerade volatiliteten sjunker. Och detta kunde inte vara mer sant i utgångsmånaden som innehåller intäkter. Vi letar efter volatilitet för att handla med våra aktievarningar varje vecka!

Som du kan se av ovanstående är IV Crush en viktig del av optionshandel. I allmänhet är vinstvolatilitet en dynamisk händelse med många rörliga delar. Lyckligtvis erbjuder det vaksamma handlare många möjligheter att tjäna pengar.

Om du vill lära dig att handla med volatilitetsförälskelsen har Bullish Bears en omfattande samling av relevant material – för att inte tala om nya kurser för handel med optioner tillgängliga här på vår hemsida.

Lycka till med handeln!