Även om många aktieinvesterare tycker om att tro att de är sundare än kryptoinvesterare, är sanningen att det inte är så stor skillnad i deras investeringsstrategier (om vi kan kalla det så). Jag syftar på "Hodl to the moon" som för aktieinvesterare ungefär översätts som "sälj inte i rädsla, aktie kommer att vara lönsamt på lång sikt". Det här är inte ett inlägg om kryptovalutor, i den meningen att jag inte kommer att referera till dem direkt. Det här är ett inlägg om att "hålla risk" och om hur tid spelar en avgörande roll för att avgöra hur lönsamma vi är.

Det här inlägget är den andra delen av Ska jag förvänta mig lägre avkastning från aktier i framtiden? och baseras på en trivia som nämns i Sensex Charts 35 års avkastningsanalys:aktiemarknadens avkastning vs riskfördelning:

Jag skrev detta förra månaden när Equity LTCG fortfarande var skattefritt! Nu med 10% skatt (som trots vår bästa gymnastik är oundviklig – såvida du inte vill förbli fattig) upphävs effekten av ovan nämnda utdelning minst med hälften. Se: Equity LTCG Taxation:Hur mycket skatt måste jag betala?

Det här exemplet är ett av 354 fall då en 20-årig Sensex-avkastning beräknad mellan april 1979 och januari 2018 resulterade i 10 % eller mindre avkastning. Roligt nog är alla dessa tillfällen mellan februari 1992 och juni 1996. Om jag nu var en fondförsäljare skulle jag gärna hävda att det är en "engångsföreteelse" och "osannolikt att det kommer att upprepas". Eftersom jag bara är en investerare måste jag tyvärr överväga möjligheter och inte sannolikheter. Jag skulle hellre fokusera på att "förbereda mig på det värsta" än att ignorera varningar från det förflutna.

Ja, det här är ett tydligt fall av körsbärsplockning. Men jag plockar inte goda körsbär. Jag är orolig för de ruttna. Du får livförsäkring och sjukförsäkring för att du vill skydda dig mot möjligheten att livet kan erbjuda din familj ruttna körsbär. Logiken är identisk här.

Aktieinvesteringar (eller kryptohandel) kräver kontinuerlig riskhantering och en ordentlig exitstrategi. Det första steget är att inse att saker och ting inte kommer att bli okej i slutändan.

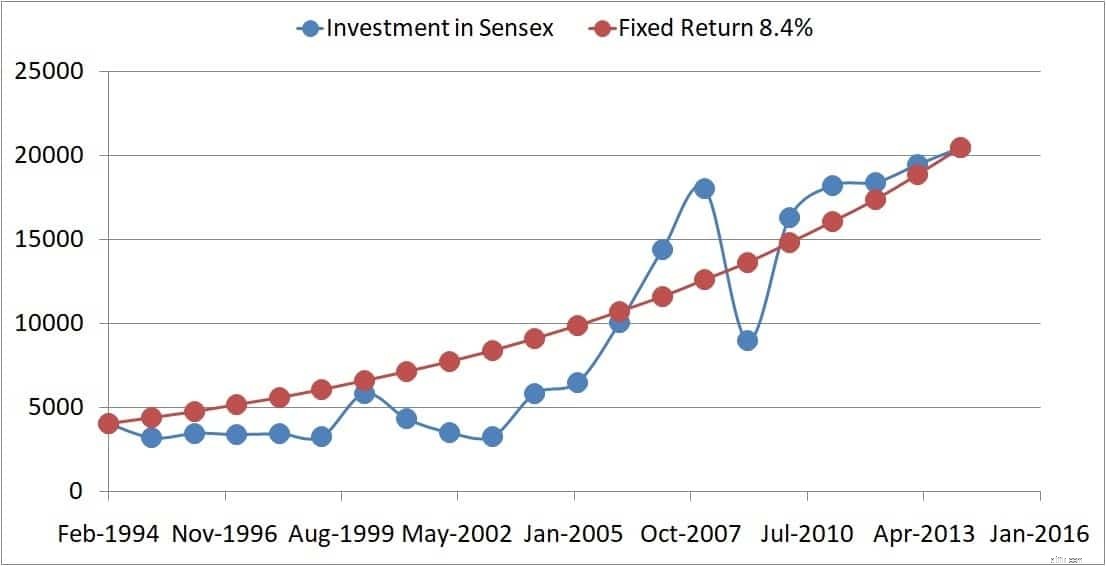

Innan vi överväger, låt oss överväga situationen som nämns i rubriken. Sensex stängde på 4084 den 22 februari 1994 och var 20464 den 17 februari 2014. Återigen, om du bara tittar på den informationen verkar det fantastiskt – en ökning med 400 % (5 gånger). Den årliga avkastningen är dock endast 8 % (exklusive utdelningar, men även om du inkluderar dem kommer det centrala budskapet inte att ändras).

Ja, man tjänade pengar:4000 till 20 000 är knappast litet. Men under de första sju åren av investeringsresan var de flesta räntesatserna ganska höga (eftersom Indien höll på att återhämta sig från randen till konkurs) – 11–12 %(!). Sedan för nästan hela den återstående resan var räntesatserna 8 %-ish.

Tänk nu på det känslomässiga tillståndet för aktieinvesteraren under ovanstående tidsperiod:Marknaderna hade precis kraschat på grund av Harshad Mehta-bedrägeriet, under hela 90-talet gick marknaden ingenstans. Sedan kom 2000-kraschen, den stora tjurfarten, 2008-kraschen, återhämtning, sidomarknad och sedan hopp...

Då är 8 % årlig avkastning på aktieinvesteringen inte på något sätt proportionell mot den risk som investeraren tar. Låt oss nu inte börja tänka – hon kunde ha investerat i andra aktier, han kunde ha gjort en SIP (förutsatt att det fanns då), hon kunde ha investerat i fonder bla bla.

Ursäkta mig, det är bara förnekelsen som slår in. Om du tror att använda SIPs, använda fonder, investera i "bra aktier" (som om vi kommer att veta när vi investerar) etc. kan hindra oss från att få låga belöningar, då alla Jag kan säga att det är lycka till. Kanske kommer bara bra saker att hända optimister.

Med allt detta ur vägen, låt oss fråga, varför är den årliga avkastningen så låg när den absoluta avkastningen eller vinsten eller vinsten är så hög?

Svaret är tid! Tja, det har två betydelser – en matematisk och en filosofisk som i "dålig tid"!

De blå prickarna representerar årliga Sensex-värden. Detta efter 20Y har en cagr på 8,4% (årsavkastning). Om vi antar att varje år gav dig 8,4% avkastning så får du de röda prickarna. Så du kan se hur idén om årlig avkastning driver alla upp- och nedgångar i mattan.

Du kan se effekten av "dålig tid" här. De första 9 åren var avkastningen oförändrad. Sedan zoomade marknaden, och sedan kraschade den och sedan återhämtade den sig, men inte för mycket (från 2014). Så efter 20 års patienthållning (om det inte är att hodling till månen , jag vet inte vad det är), avkastningen är bara 8,4%.

Låt oss nu titta på det i termer av "förlorad tid"

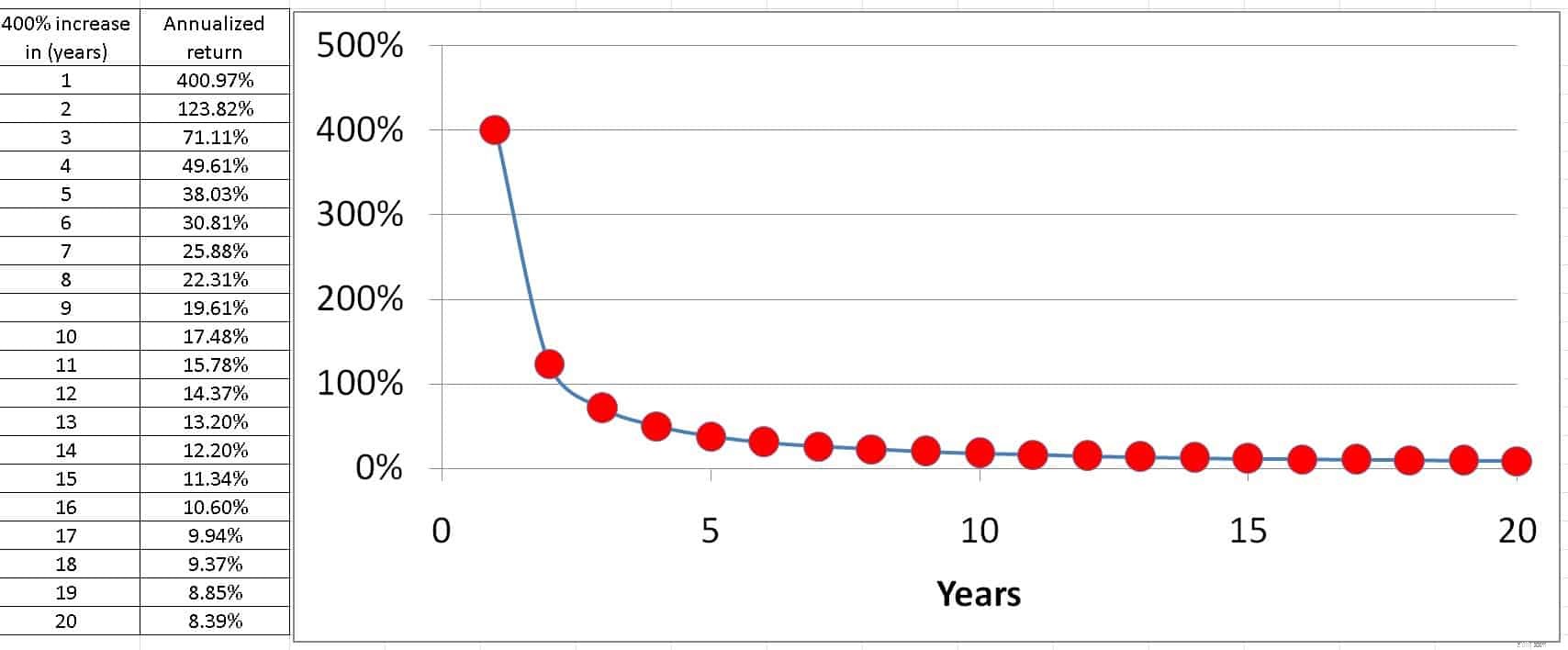

Om Rs. 1 blev ~ ~ Rs. 5 på ett år, den absoluta avkastningen =årlig avkastning =400%.

Om Rs. 1 blev ~ Rs. 5 på två år är den absoluta avkastningen densamma men den årliga avkastningen är 123,8 %.

Se nu hur den årliga avkastningen sjunker eftersom det tar mer och mer tid att uppnå samma tillväxt.

Detta hänger med månrisken, eller tidsrisk. För hög avkastning är god tillväxt väsentligt, men att god tillväxt också ska ske någorlunda snabbt!

Detsamma gäller krypto också. Bitcoin kan återhämta sig och gå uppåt. Det viktiga är hur snart det gör det. Uttalandet "Bitcoin är framtiden" ignorerar bekvämt risken för att hoppa till månen. Glöm aldrig att Bitcoin har sett stora perioder av platta marknader. Så det är inget nytt!

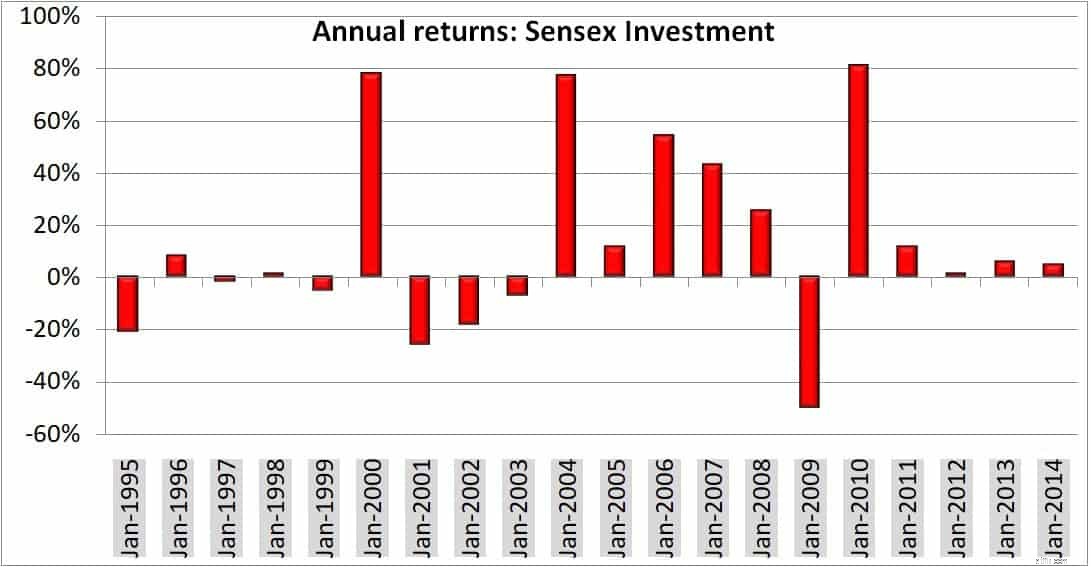

Denna effekt är också känd som risk för avkastningssekvens.

Detta är den årliga avkastningen efter varje investeringsår.

Så låt oss kombinera returerna:

(1-20,85%) x(1+8,26%) x (1-1,74%) x (1+1,13%) x (1-5,02%) x (1+77,88%) x (1 -25,82%) x ( 1 -18,38 %) x (1 – 7,17 %) x (1+ 77,12 %) x (1+11,69 %) x (1+54,24 %) x (1+42,90 %) x (1+25,5 %) x (1 – 50,13 %) x (1+81,11 %) x (1+ 11,54 %) x (1+ 1,19 %) x (1+ 5,82 %) x (1 +4,94 %)

Detta ger 5,009. Det är Rs. 1 investerad och hållen kvar för de 20 år skulle ha resulterat i Rs. 5,009.

För att hitta CAGR skriver vi

1 x (1+ CAGR)^20 =5,009

Vilket ger CAGR =8,4%.

^ här betyder att (1+CAGR) multipliceras 20 gånger (dvs. till 20 potens).

När det gäller marknadsanknutna instrument är hopp om att saker och ting kommer att lösa sig på lång sikt lika dåligt som övertilltro till den senaste tidens höga avkastning.

ABC:Always Be Closing* (utan risk):

* Efter filmen Glengarry Glen Ross .

Enkla steg för att minska risken för din investeringsportfölj

Allt du behöver veta om terminshandel i USA:börser och erbjudanden

Vad är en Certified Employee Benefits Specialist (CEBS)?

Bill Gates använder dessa utdelningsaktier för att generera en gigantisk inflationsbekämpande inkomstström — Du kanske vill göra detsamma

Så här betalar du en postanvisning

Hur får du kundens uppmärksamhet med bra produktförpackningsidéer