Aktieinvesteringar är ett fascinerande och kontraintuitivt koncept som aktieinvesteringar med låg volatilitet. Momentuminvesteringar är i grunden att jaga aktier med bra tidigare resultat! I det här inlägget tar vi reda på om momentuminvesteringar i Indien fungerar genom att analysera S&P BSE Momentum Index. Det vill säga, vi tar reda på om strategin kan ge bättre avkastning än ett börsvärdebaserat index. Vi jämför också momentuminvesteringar med lågvolatilitetsinvesteringar för att förstå hur de skiljer sig åt och vilka som fungerar bättre. Detta är den första i en serie om momentuminvesteringar (något som jag alltid har velat göra). Låt oss börja med grunderna.

I själva verket är momentuminvesteringar att upptäcka aktier som har levererat god avkastning (flyttat upp =uppåtgående) under de senaste månaderna och investera i dem. När aktiekursen ändrar riktning säljs den och ersätts med en annan med uppåtgående fart. Det finns givetvis olika sätt på vilka man kan kvalificera momentum och filer. Vi kommer att överväga dem i efterföljande inlägg.

Om du ser en spelare i en vinstserie eller en slagman som slår 50 i varje match i T20-VM, kallas det för en het hand . Eftersom man inte kan förvänta sig att spelaren ska fortsätta vinna hela tiden och att slagmannen ska slå en 50:a i T20WC-semifinalen och finalen, kallas detta för en het-hand felslutning. Detta gäller även fonder när människor antar att tidigare resultat kommer att upprepas eller när människor tror att de inte behöver planera för pensionering eftersom de kommer att arbeta tills de dör.

Så om du tittar på momentumstrategin, så ser det ut som ännu ett fall av ett hett handfel. Jo ja och nej. Det är ett hett felslut om du inte väljer tidsfönstret rätt. Man har sett att momentum fungerar under en period på 6-12 månader och inte under kortare eller längre tider! Se referenserna 7,8,9 i denna underbara alfaarkitektartikel av Jack Vogel, författaren till Quantitative Momentum (medförfattare Wesley Gray).

Generellt sett är momentuminvesteringar en strategi med hög risk och hög belöning med högre uttag (större fall) än börsvärdebaserat index.

Eftersom vi kommer att jämföra momentum vs investeringar med låg volatilitet, är det bättre att definiera det också. I det här fallet tittar vi på aktier med låg daglig kurs upp och ned rörelse (volatilitet mätt med standardavvikelsen) under det senaste året och investerar i dem. Jag har skrivit mycket om detta och den intresserade läsaren kan konsultera:

Populär (betyder inte rätt!) marknadsanalysmatte är etablerad kring den idén att man ska ta högre risk för att få en högre belöning (avkastning). Investeringar med låg volatilitet har utan tvekan visat att man kan få en högre avkastning (än ett börsvärdebaserat index) till lägre risk (än samma börsvärdeindex).

Jag kommer att utforska detta kvantitativt under de kommande månaderna men låt mig registrera mina tankar så att vi kan komma tillbaka och kontrollera om jag hade rätt eller fel. I den ovan nämnda artikeln och boken talar de om momentum quality . Det vill säga inte bara aktier som gett bra avkastning under de senaste 6-12 månaderna, utan aktier som gjort det med ett högre antal positiva dagliga avkastningar.

Med andra ord är aktier som rörde sig jämnt upp att föredra framför aktier som gick upp men fluktuerade i mitten. Så med andra ord, hög volatilitet momentum aktier förkastas och låg volatilitet momentum aktier är att föredra. Denna idé är också nära besläktad med att välja aktier som handlas nära sina rekordnivåer. Se det här för en diskussion: En lista över aktier som har handlats nära sin "all-time" high

Låg volatilitet i sig betyder inte hög avkastning. En aktie kan fortsätta söderut eller handla platt med låg volatilitet! Momentum i sig betyder inte mjuk uppåtgående rörelse. Så Momentum Quality verkar i huvudsak innebära att man väljer lågvolatilitet uppåtgående aktier. Det är såklart mina tankar utan att ha studerat eller analyserat något kring detta. Jag är säker på att det borde finnas mycket material om detta. Efter att ha skrivit detta hittade jag en överlappning på mer än 50 % (nuvarande) mellan momentum och lågvolatilitet Indiens index (se nedan)

S&P har ett BSE Momentum Index med 30 aktier från S&P BSE LargeMidCap med det högsta riskjusterade prismomentumet. För att beräkna detta beräknas prisförändringen (absolut avkastning) under de senaste 12 månaderna. Detta divideras sedan med den dagliga volatiliteten under de 12 månaderna

Så aktier med låg volatilitet och/eller hög kursförändring kommer att ha det högsta riskjusterade momentumvärdet. Effekten av extremvärden från denna datauppsättning (för höga eller för låga momentumpoäng) minimeras genom en process som kallas winsorization för att beräkna det slutliga momentumpoängen. Således kombinerar BSE-momentumindex momentum och låg volatilitet i sitt aktieurval. Låt oss nu börja jämförelsen. Vi kommer också att använda BSE lågvolatilitetsindex (30 minst volatila aktier i BSE Largemidcap-index)

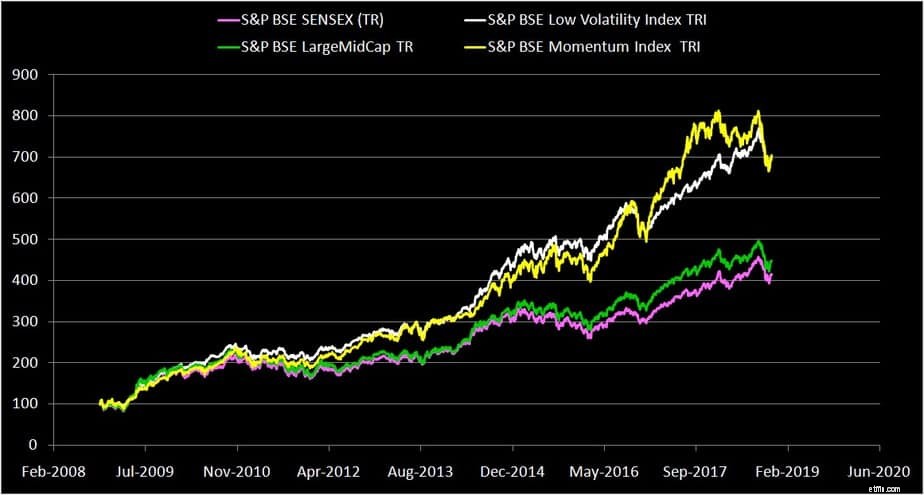

Lägg märke till hur momentum och låg volatilitetsindex drar sig bort från Sensex och BSE stora midcap. Du kan också tydligt se att neddragningarna (fall från topp) är högre för momentumindex jämfört med lågvolatilitetsindex.

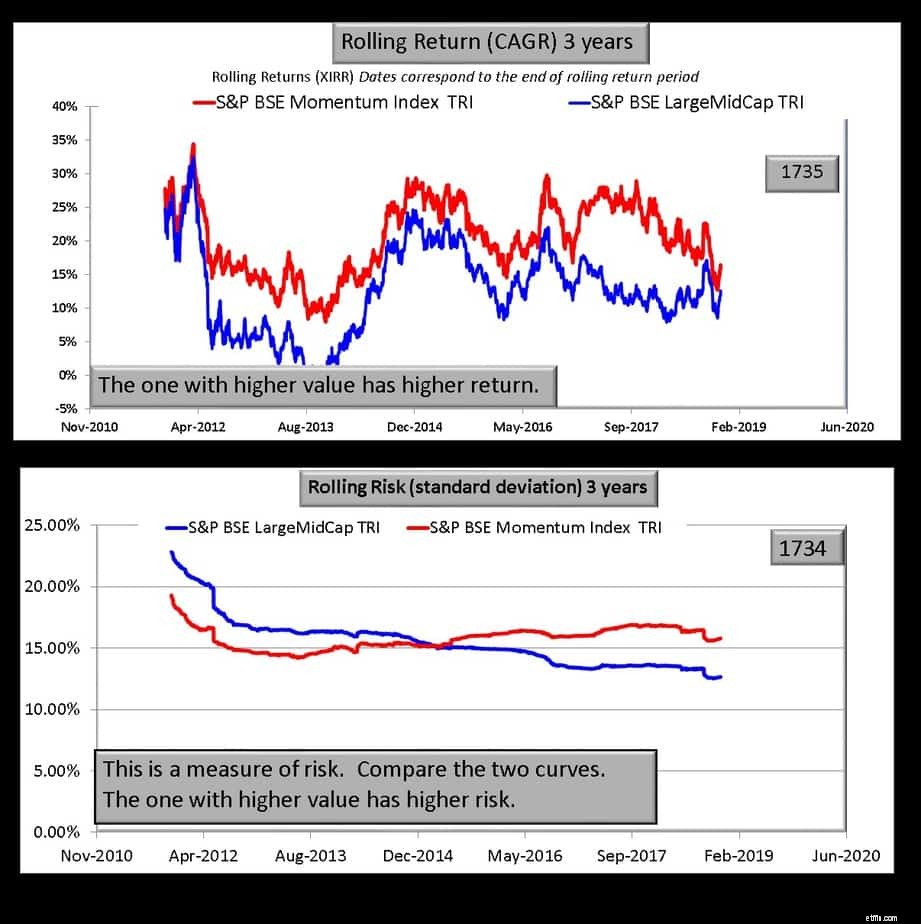

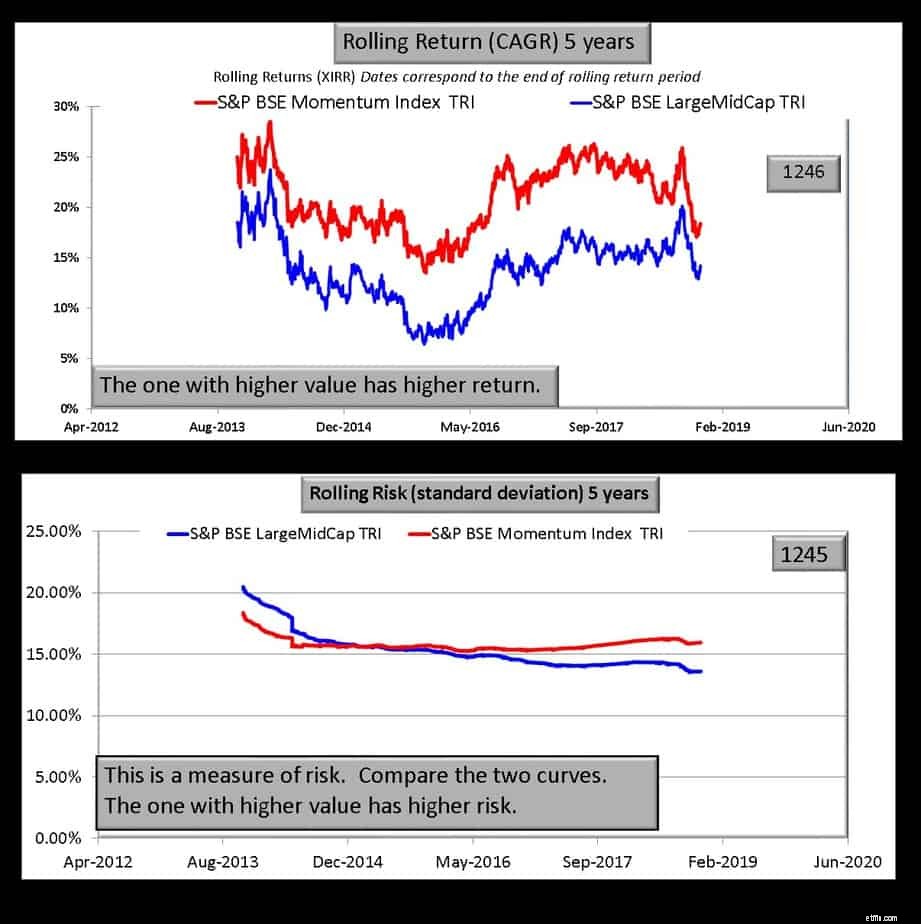

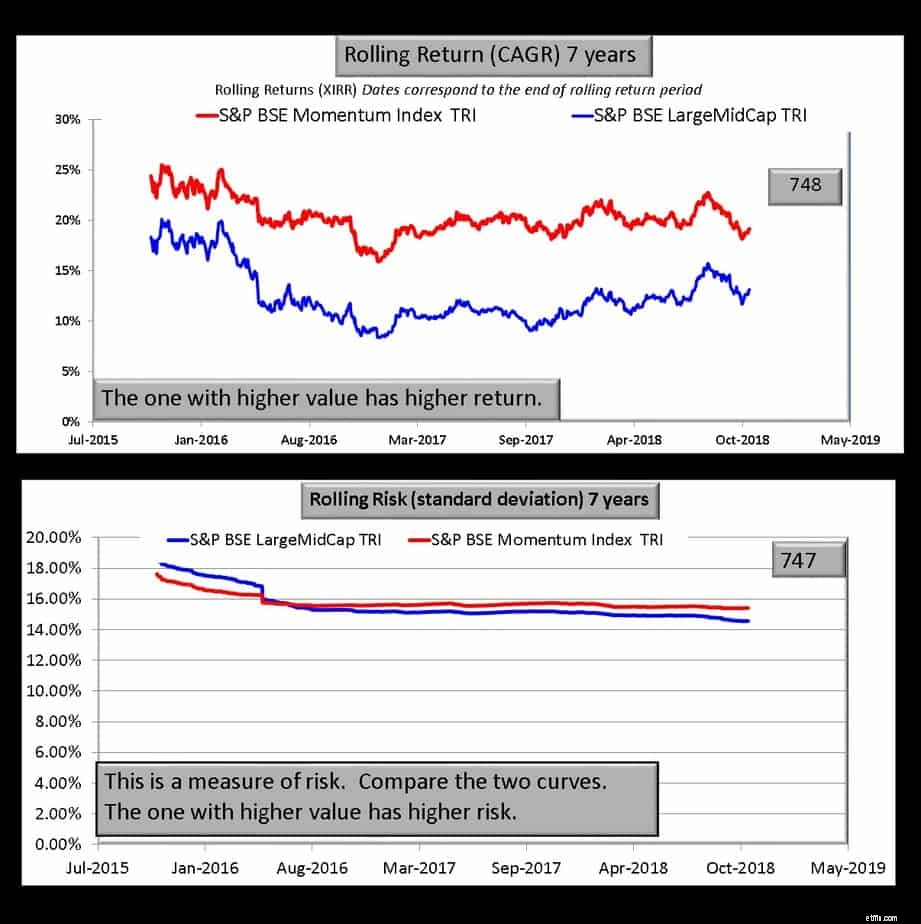

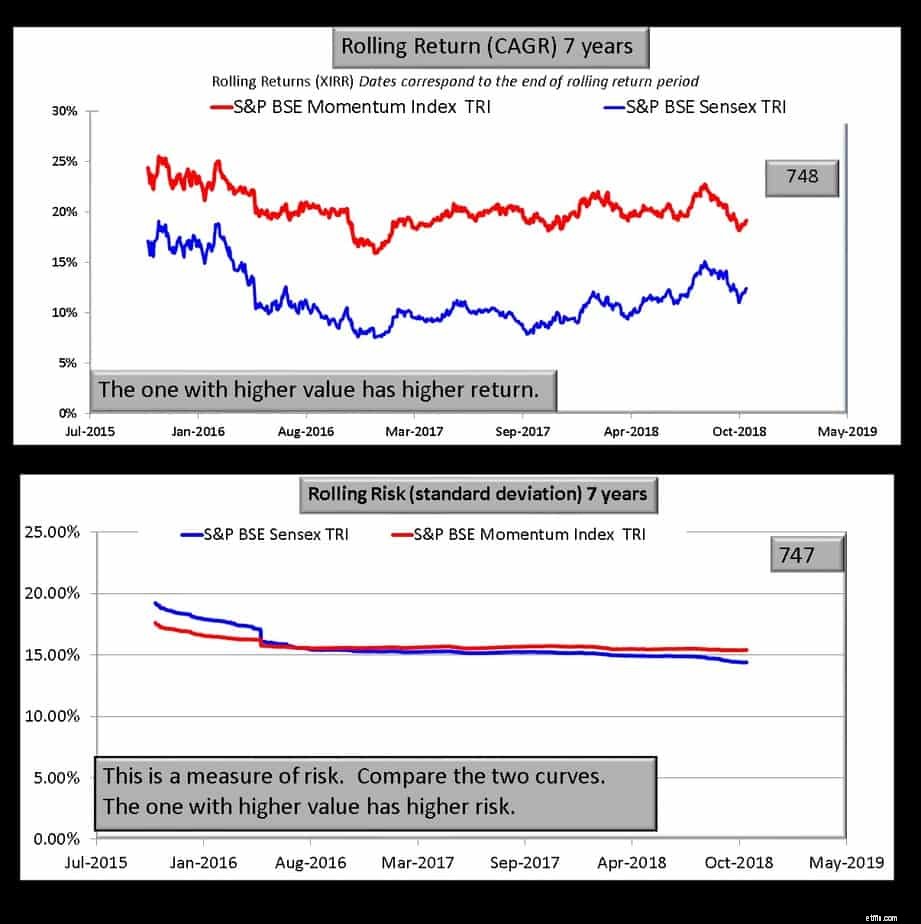

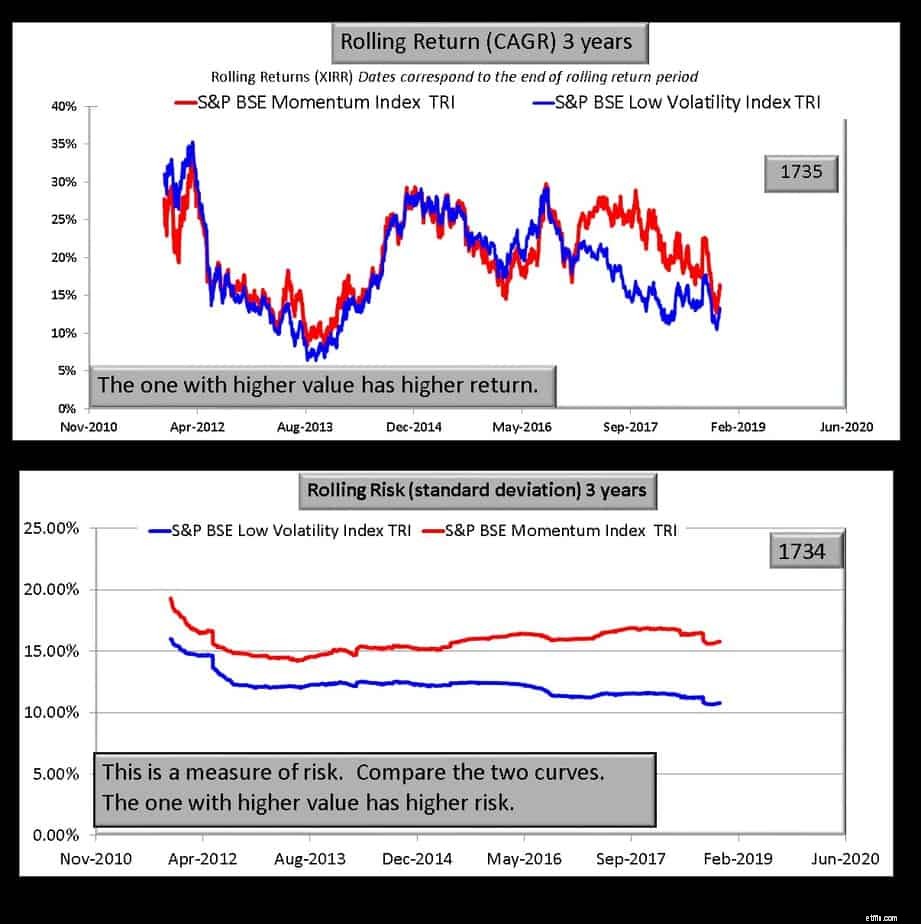

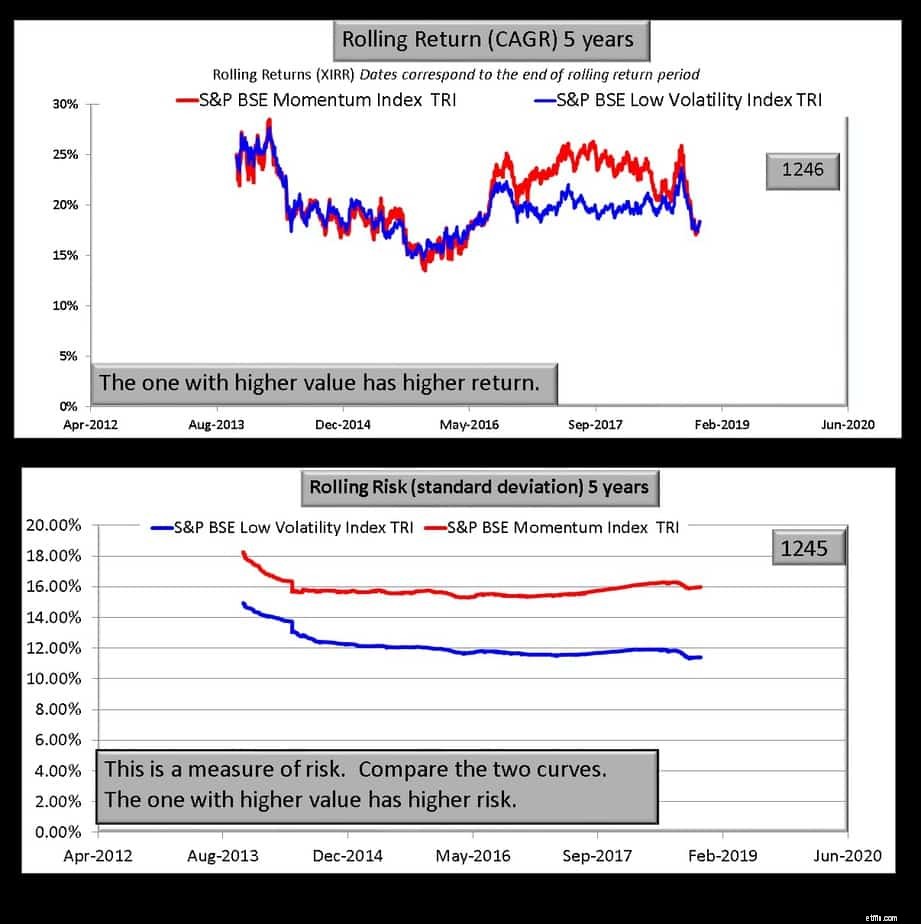

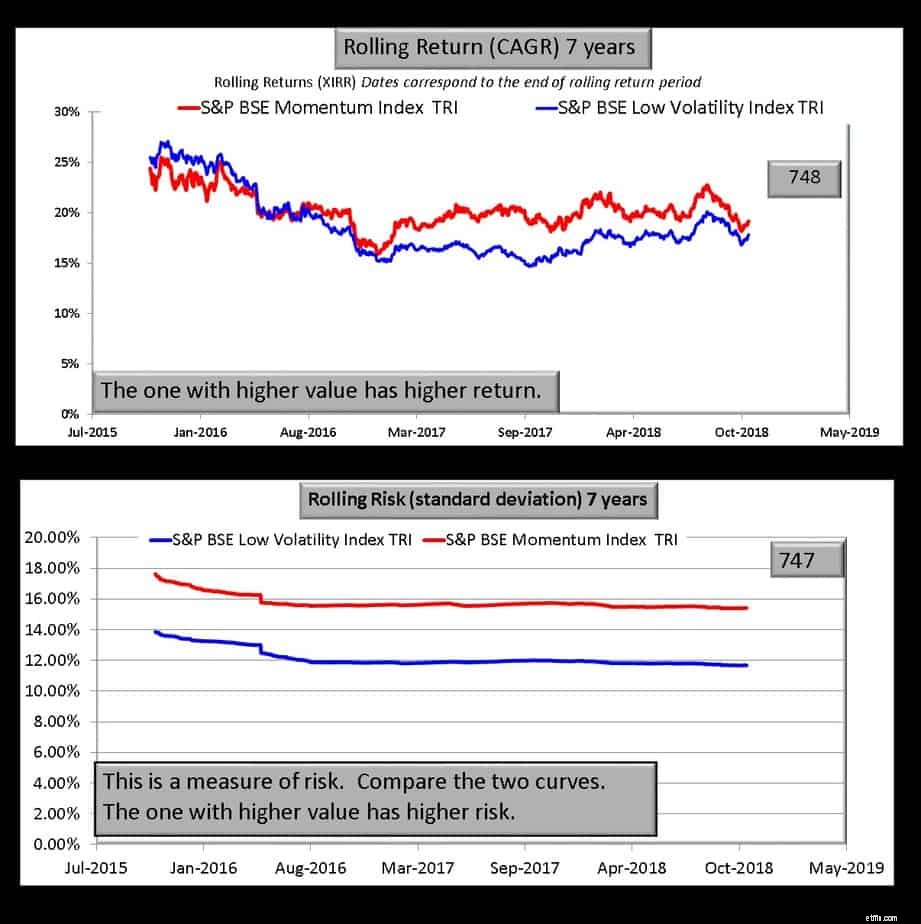

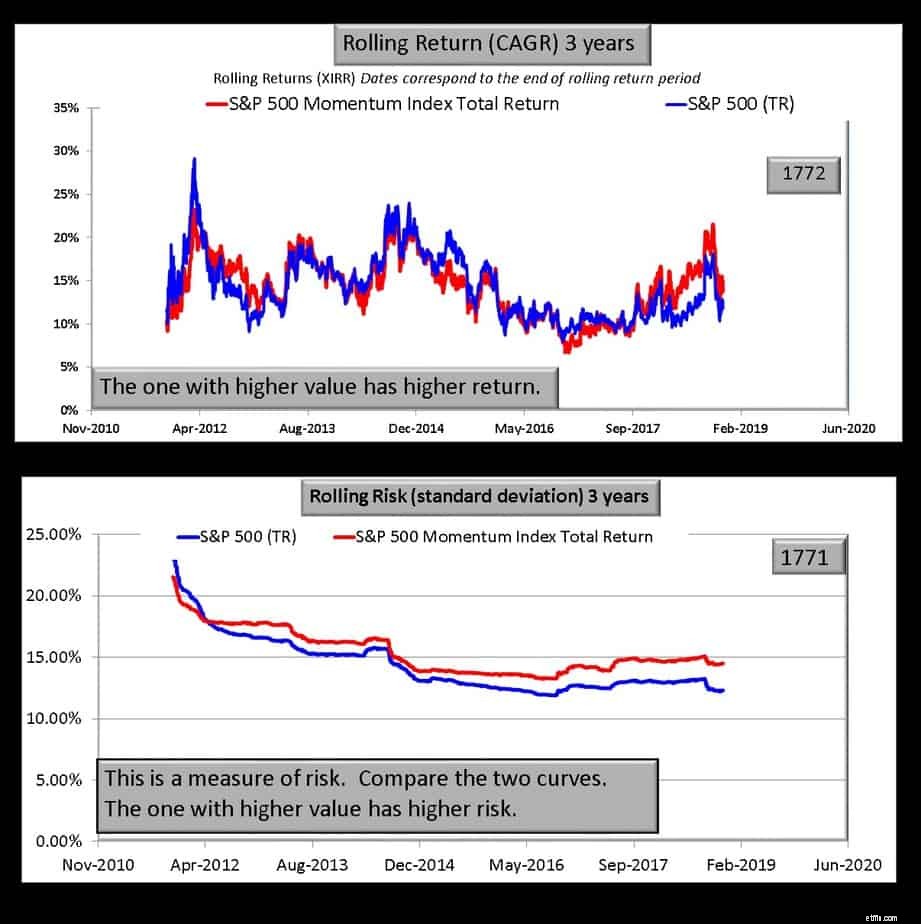

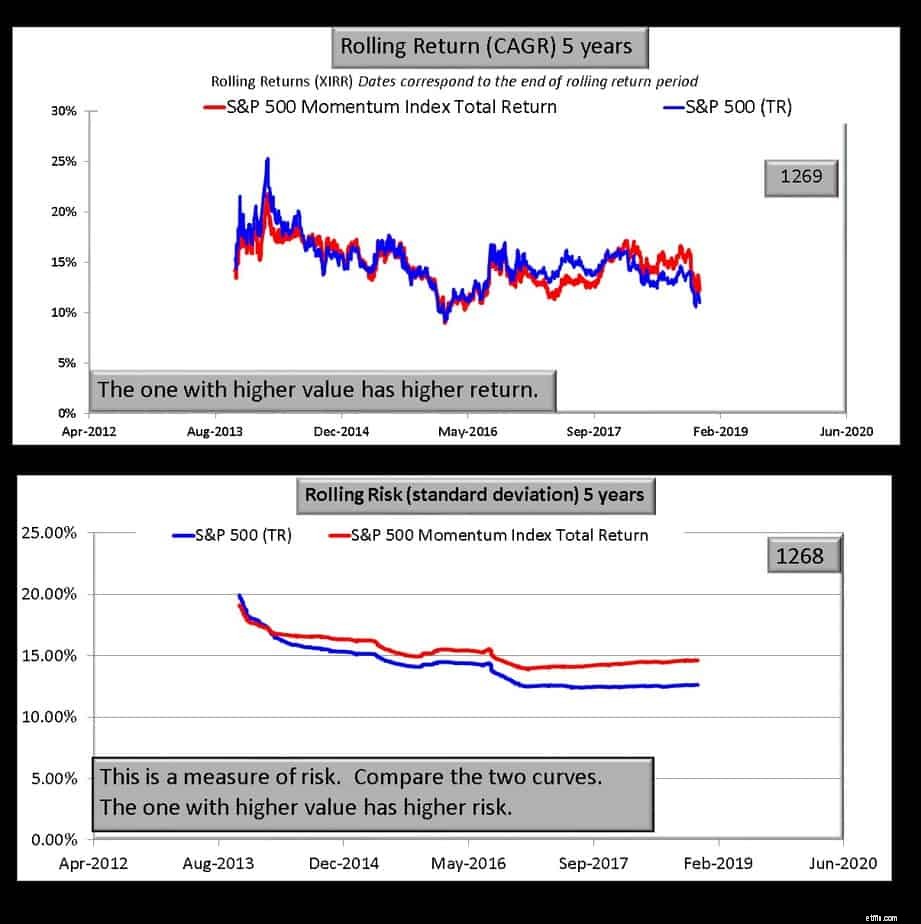

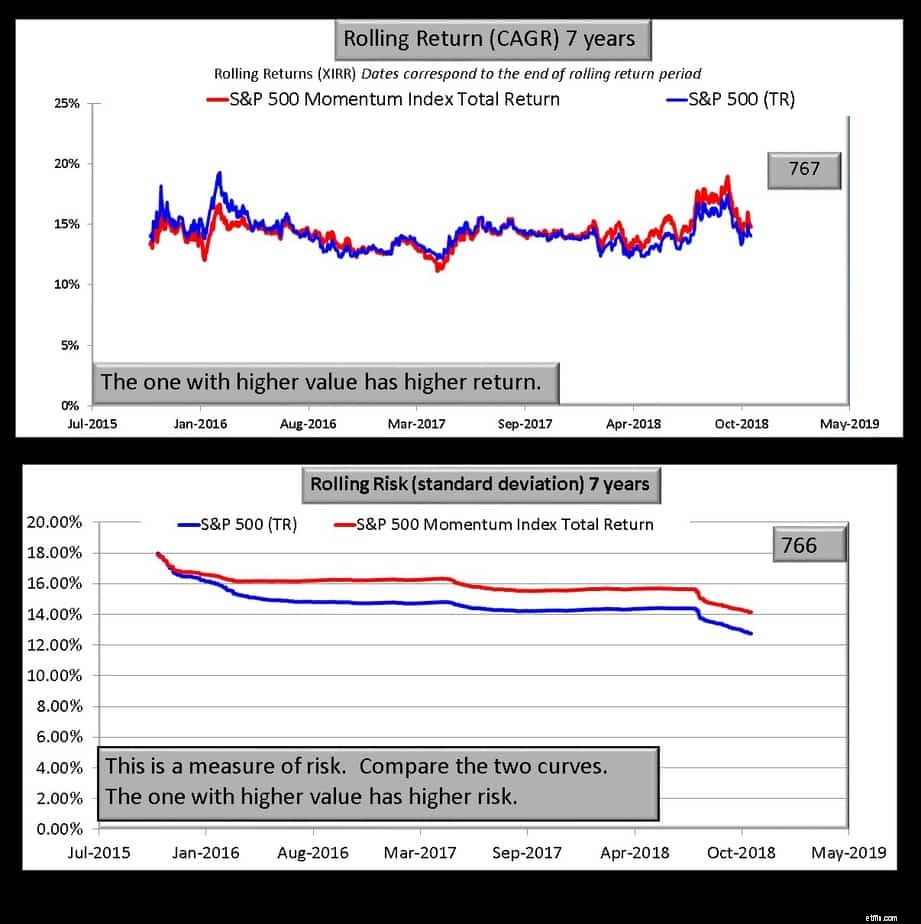

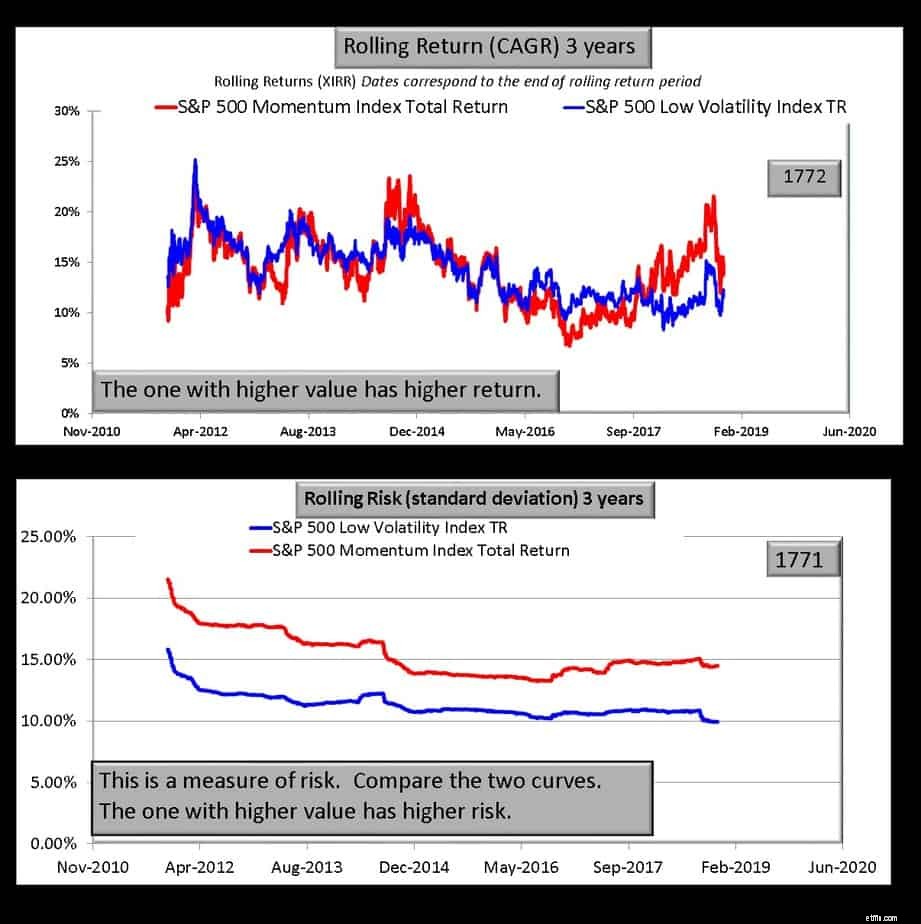

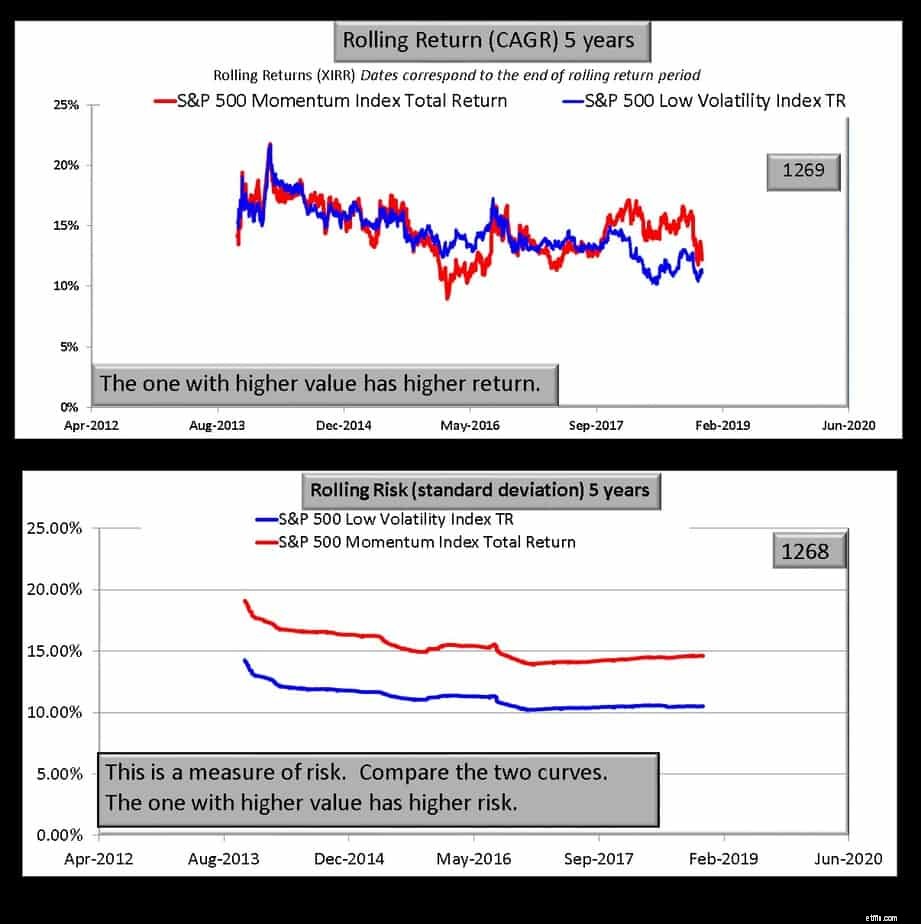

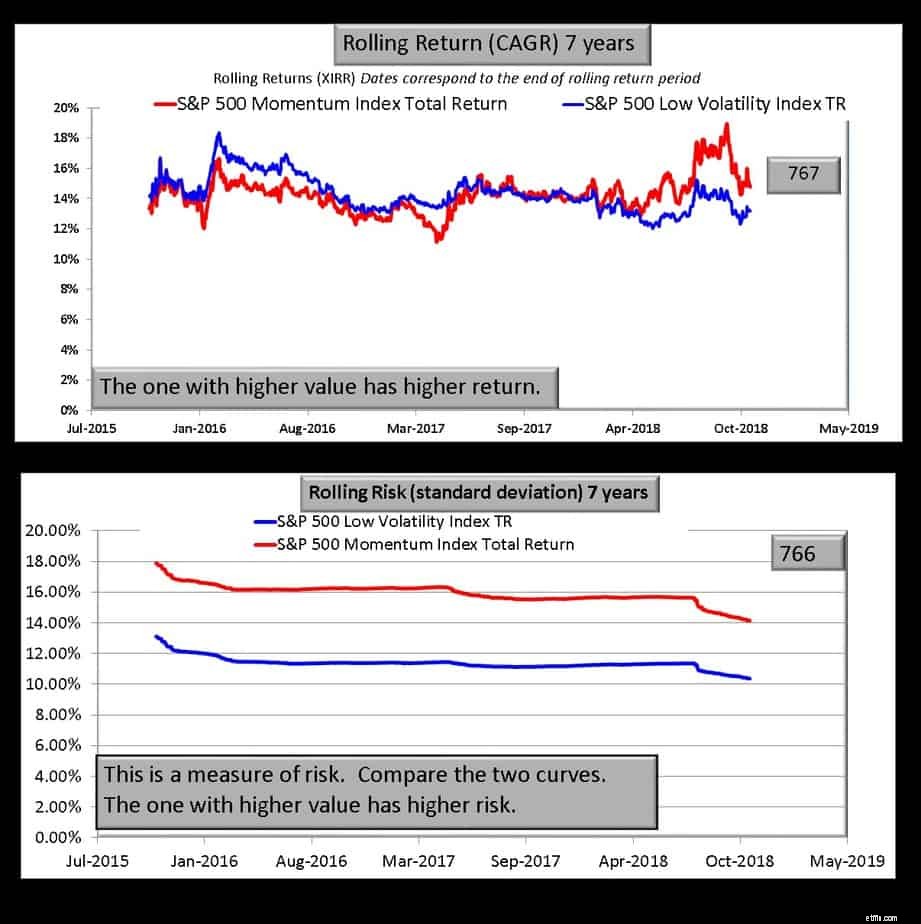

I alla graferna nedan har den övre panelen de rullande avkastningarna. Antalet returdatapunkter i varje kurva (röd eller blå) anges i den övre högra rutan (1735 nedan). Den nedre panelen är en mätande eller rullande risk (standardavvikelse) Lägg lite tid på varje graf för att förstå vad de visar.

BSE-momentumindexet överträffar klart sitt moderindex BSE Large midcap. Vad jag tycker är roligt är att när det gäller volatilitet är det inte så stor skillnad mellan de två. Först över 7 år ser vi att momentumindex har lite mer volatilitet. Så svaret på frågan, fungerar fartinvesteringar i Indien? är ett stort JA! Tekniskt sett fungerar den momentuminvesteringsmetod som används av BSE i Indien.

Ett verkligt exempel på en individuell portfölj som följer momentum finns i Prashanth Krishs blogg (@Prashanth_Krish på twitter) portfolioyoga. Detta jämförs med Nifty smallcap 100 och aktierna är valda enligt en liknande strategi som beskrivs ovan. Denna strategi är inte utan nackdelar men kommer att fungera för dem som förstår vad de ger sig in på.

BSE-momentumindexet har liknande volatilitet än Sensex men med mycket högre belöning.

Momentumindexet överträffar volatilitetsindexet "ibland" men har alltid en högre risk. Därför, enligt min mening, ger detta lågvolatilitetsmetoden en fördel

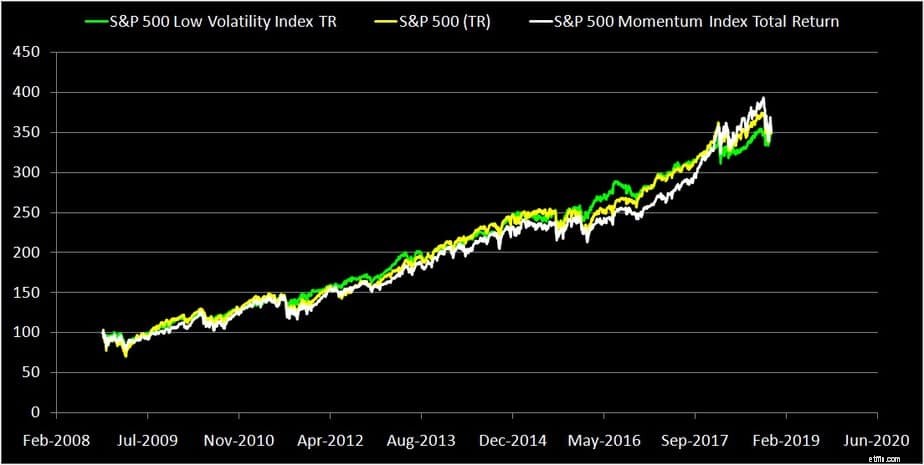

S &P 500 momentumindex består av 100 aktier från S&P 500 med det högsta riskjusterade momentumpoänget beräknat enligt beskrivningen ovan. Vi kommer att jämföra detta index med S&P 500 och S&P 500 Low volatility index (100 minst volatila aktier i S&P 500)

Det finns ingen övertygande anledning att välja S&P 500-momentum eftersom det inte är givande jämfört med S&P 500 och är lite mer flyktigt.

Återigen verkar S&P 500-momentumindex (eller för att vara specifik den momentuminvesteringsmetod som används av S&P) inte fungera i USA. Indexet med låg volatilitet har mycket mindre volatilitet (även om det inte heller är givande jämfört med S&P 500. Se Låg volatilitet aktieinvestering:Fungerar det? Högre avkastning till lägre risk? )

S&P BSE Momentum Index

S&P BSE Low Volatility Index Adani Ports and Special Economic ZoneAsian Paints Ltd Asian Paints LtdBajaj Auto Ltd Axis Bank LtdBosch LtdBajaj Auto LtdBritannia Industries Ltd.Bharti Airtel LtdColgate-Palmolive India LtdCoal India LtdDabur India LtdHDFC Bank LtdHDFC Bank Ltd Hero MotoCorp LtdHero MotoCorp Ltd Hindustan Unilever LtdHindustan Unilever Ltd Housing Development Finance CorpHousing Development Finance Corp ICICI Bank LtdIndusInd Bank Ltd IndusInd Bank LtdInfosys Ltd Infosys LtdITC Ltd ITC LtdKotak Mahindra Bank Ltd Kotak Mahindra Bank LtdLarsen &Toubro Ltd Larsen &Toubro LtdMahindra &Mahindra Ltd Mahindra &Mahindra LtdMarico LtdMaruti Suzuki India LtdMaruti Suzuki India Ltd NTPC LtdMRF LtdOil &Natural Gas Corp LtdNestle India LtdPower Grid Corp of India LtdNTPC Ltd Reliance Industries LtdOracle Financial Services Software LtdState Bank of IndiaPidilite Industries LtdSun Pharmaceutical Industries LtdPower Grid Corp of India Ltd Tata Consultancy Services LtdRajesh Exports LtdTata Motors LtdRBL Bank LtdTata Motors Ltd DVRTata Consultancy Services Ltd Tata Steel LtdUltraTech Cement LtdVedanta LtdWipro Ltd Wipro LtdZee Entertainment Enterprises LtdYes Bank LtdDe överlappande bestånden visas i rött. För närvarande är 17 aktier i lågvolatilitetsindexet en del av momentumindexet. Så att mer än 50 % överlappar!

Sammanfattningsvis verkar både smart-beta- eller alternativa beta*-strategier – momentum och låg volatilitet – fungera bättre för Indien (utvecklande marknader som vi såg i inlägget med låg volatilitet som länkades precis ovan?) och inte för USA (utvecklad marknad?) . I framtida inlägg kommer vi att gräva djupare i att identifiera momentumaktier med låg volatilitet. * alternativ beta avser risker som inte täcks av den ursprungliga Capital Asset Pricing Model (CAPM)

Investerare som är intresserade av momentuminvesteringar kan länkarna och boken som nämns ovan och spåra aktierna i BSE-momentumindexet eller BSE-indexet med låg volatilitet och investera på ett sätt som liknar testet Stock Portfolio Update November 2018 (Lazy Investing)

Vad är Bharat Bond ETF? Och är det ett bra investeringsalternativ?

När du går till jobbet i morse (eller i eftermiddag...eller när klockan ringer dig dit) kommer här en viktig fråga:Känner du dig engagerad i vad du gör?

Saker du kan göra idag för att sluta oroa dig för pengar för alltid

Hur man undviker att skapa rättiga barn och iPad Mini Giveaway

5 stora problem att lösa innan du går i pension