Ska vi prova följande experiment? Välj en fond som du investerar i. Säg Quantum Long Term Equity eller PPFAS LTVF eller HDFC Balanced. Ange alla transaktioner i den eller de fonderna i en portföljspårare. Lägg sedan till ett par indexfonder som Franklin Nifty Fund eller ICICI Nifty Next 50-fond. Använd samma transaktionsdatum och om du vill ha samma belopp för indexfonderna.

Om du investerar ytterligare i någon av dina fonder lägger du till samma summa samma datum som en transaktionspost i indexfonderna. Löser du in löser du från indexfonderna. Anta att du fortsätter med detta i 5-år, kanske 7-år, 10-år eller till och med 15-år.

Om du efter "tillräckligt lång" tid jämför avkastningen och korpusvärdet och upptäcker att indexfonderna har slagit "dina" fonder, skulle du känna dig besviken? Skulle du tänka, "Jag slösade bort alla pengar på kostnadsförhållandet, bara för att få lägre avkastning!" Skulle du ångra dina val?

Det är mänskligt att känna sig åtminstone lite upprörd över ett sådant resultat. Det är dock bara en del av historien. Vilket får mig att fråga, är du en Amazon-kund eller en Amazon-leveranskille?

Vad gör Amazon-kunden? De går till en produktsida för Amazon och lägger en beställning. De ser det förväntade leveransdatumet och förväntar sig produkten på det datumet. De är involverade i slutpunkterna – början (lägg i varukorg och köp) och slutet (mottagande av produkten).

De flesta av oss är amazon-kunder när det kommer till investeringar. Vi investerar i något och förväntar oss att det levererar när vi behöver pengarna. Det är den här typen av hjärntvätt som de finansiella tjänsterna ägnar sig åt. Ofta för att de hjärntvättas till att tro att det är en ädel sak att få investerare att känna så.

Investerare är också skyldiga. De tror att bara för att de har investerat i aktier förväntar de sig att det ska "leverera på lång sikt". De säger till sig själva, "upp- och nedgångar spelar ingen roll. Mina mål är år borta ”

Det finns ett vanligt uttryckligt eller underförstått antagande involverat i aktieinvesteringar: trots upp- och nedgångar kommer indexet alltid att röra sig uppåt, givet tillräckligt med tid.

Detta är identiskt med vad en Amazon-kund gör. Köp en produkt och förvänta dig att den levereras vid nämnda datum. Vi oroar oss inte för hur paketet kommer att skickas, vilken väg det tar och så vidare. Det är inget fel på den förväntan eftersom vi har betalat för leveransen. Även om paketet är helt hopklämt är det enkelt att få det utbytt. Om varorna försvinner eller skadas under transporten kommer amazon att göra anspråk på försäkring och ersätta dem åt dig till kostnaden för en försening. Visst kommer det att bli en eller två, en missnöjd kund här och där, men det är en ganska robust och betrodd process.

Investeringar kan inte göras på detta sätt. Inget finansiellt instrument, inklusive fasta insättningar, kommer med någon form av garanti för att de skulle ge dig pengarna du behöver när du behöver det.

Låt oss nu sätta oss i leveranskillen eller leveransleverantörens skor som Amazon kallar det. De måste ta reda på ett kostnadseffektivt och resurseffektivt sätt att leverera paket och de måste oroa sig för trafiksäkerheten (olyckor händer. Google – "amazon delivery accident"), för dem är processen spelar roll – hur och när de levererar.

En aktiv fondförvaltare är (förväntas bete sig) som en ansvarsfull leveransleverantör.

Till skillnad från vad de flesta investerare tror är en aktiv fondförvaltares uppgift inte att få högre avkastning än ett riktmärke. Detta innebär ofta att man tar mer risk och det kan slå tillbaka. Den aktiva fondförvaltarens uppgift är att förbättra avkastningen för en rimlig risknivå. Se: Vilken roll har en fondförvaltare?

En regnig dag, skulle du vara sugen på att få ett fuktigt paket eller vara glad att det levererades en dag för sent, men torrt? Att investera i marknadsrelaterade värdepapper är inte särskilt annorlunda. En fond som konsekvent faller mindre än ett index är mer värd än en fond konsekvent stiger mer än ett index.

Vissa människor förkastar denna idé i termer av "riskaptit", och säger:"Jag har högriskaptit och kan hantera upp- och nedgångar". Enkelt sunt förnuft säger att oavsett om vi har en hög, låg eller medelhög riskaptit så har ingen av oss riktigt råd med en förlust i närheten av när vi behöver pengarna. Det betyder att vi alla tänker i termer av leveransleverantörer.

Som ni kanske vet hade jag nyligen gjort en jämförelse av 235 aktiefonder med Nifty Next 50. Dessa var från Value Researchs

Kategorier. För varaktigheter över 3 år, ingen av de 235 fonderna hade ("i genomsnitt") förlorat mer än snygga nästa 50 när månatlig avkastning övervägdes för de senaste 4,5,6,7,8,9 Y-perioderna. Detta kallas nedåtskydd och beräknas i termer av nedsidans fångstförhållande. Läs mer: Förstå upp- och nedåtfångningsförhållanden.

Över 3 år hade 19 av de 67 flerbolagsfonderna ett dåligt skydd på nedsidan än Nifty Next 50. Endast en handfull fonder i de andra kategorierna hade liknande statistik.

Om (och det är en stor IF) man måste jämföra resultatet för fonder i kategorin ovan med de smarta nästa 50 (endast för att det har gått bra), tror jag att aktiv fondförvaltare har tagit hand om nedsidans skydd ganska bra. De flesta av dem har varit effektiva leveransleverantörer och vi som kunder måste känna igen det.

Riskhanteringen slutar inte med fondförvaltaren för investeraren. Oavsett om vi investerar i en indexfond eller en aktiv fond, behöver vi fortfarande ha en specifik tillgångsallokering och ändra den systematiskt (en gång om året, till exempel) eller villkorligt (efter glidande medelvärden eller PE etc.). Riskhantering kan eller kanske inte resultera i bättre avkastning. Det kan bara avgöra i efterhand. Huvudsyftet med riskhantering är att hålla oss lugna i realtid .

När det gäller "upp- och nedgångar spelar ingen roll. Mina mål är år borta ", ja, upp- och nedgångar över dagar eller veckor spelar ingen roll för ett mål som är år bort. Men upp- och nedgångar under ett år eller kanske två, gör betydelse. Det måste finnas en strategi för att minimera sådana risker.

Vi måste vara båda en kund och leveransleverantör.

Som kund måste vi välja produkter i rätt proportion som passar våra mål: Besluta om tillgångsallokering för ett ekonomiskt mål

Sedan sätter vi på leveransleverantörens lock och antar några enkla steg för att minska risken för vår investeringsportfölj. Först då kan vi ta emot leverans.

=-=-=-=-=-=

Meddelande: Inbunden av Du kan också bli rik med målbaserad investering finns tillgängligt för 279 INR (30 % rabatt) på Flipkart . Kindle-utgåvan (du kan använda gratisappen för att läsa den). är tillgänglig för endast ₹90,74. Google Play Store-utgåvan (läs på PC/Tab/mobil) är också tillgänglig för samma pris. Ta tag i dem innan erbjudandet upphör!

Klicka här för att registrera dig för mötet

Klicka för att hämta båda böckerna nedan för Rs. 349.

är den nya bokhatten diskuterar effektiva pengahanteringslösningar för alla.

1) Hur man har en plan för att sluta så snart du börjar arbeta och investera för det med minimal ansträngning på autopilot.

2) Hur du hanterar utgifter och tid med minimal ansträngning

3) Lär dig hur du gör den där 4-dagarshelgen i Thailand för 12 000, plus resor till exotiska platser med 50 % lägre budget än vad du gjorde tidigare

4) Lär dig hur kreditkort kan sänka betalningarna för bostadslån och hur du förhandlar om avgifterna.

5) Investera för ekonomisk frihet på bil -pilot! Förbeställ nu för 279 INR (249 + 30 INR för frakt)

En djupdykning i semesterplanering, att hitta billiga flyg, budgeterat boende, vad man ska göra när man reser, hur det är bättre att resa långsamt ekonomiskt och psykologiskt med länkar till webbsidorna och handhållning vid varje steg. Ditt engångsbeslut att läsa den kommer att påverka ditt sätt att resa i årtionden. Hämta det nu (omgående nedladdning) för 199 INR

är min bok med PV Subramanyam.

Om du inte har fått boken ännu, kolla in recensionerna nedan och använd länkarna för att köpa.

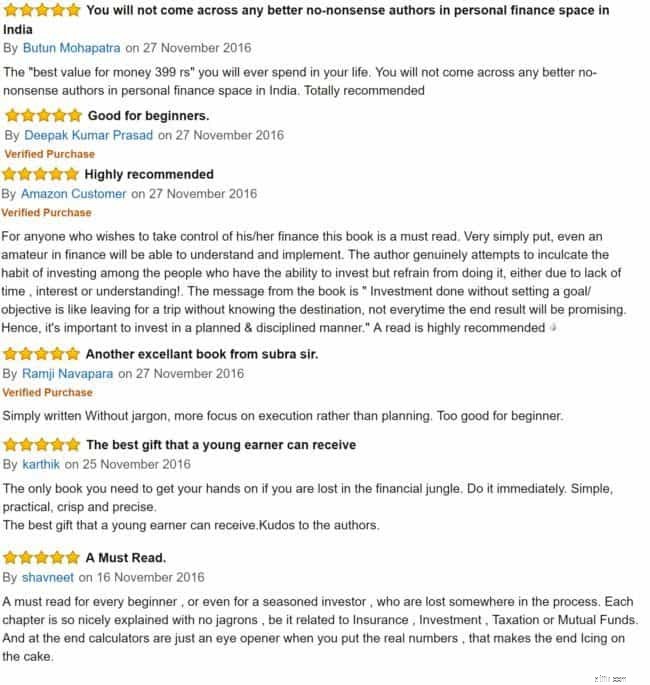

Läsarcitat:

Tack, läsare, för ert generösa stöd och beskydd.

Amazon Inbunden Rs. 316. 23 % RABATT

Flipkart Rs. 279 30 % rabatt

Kindle på Amazon.in (Rs.90,74)

Google Play Butik (Rs. 90,74)

Infibeam Nu bara Rs. 319 21 % RABATT.

Om du använder en mobikwik-plånbok och köper via infibeam kan du få upp till 100 % cashback!!

Bookadda Rs. 344. Flipkart Rs. 359

Amazon.com ($3,70 eller Rs. 267)

Mer information finns här:En nybörjarguide för att förverkliga dina pengardrömmar!

Kan jag sälja huset till en avliden person som exekutor utan att gå igenom bouppteckning?

Fyra faser av bokslutsredovisning

Vad är riskpreferens?

Varför du inte vill arbeta i en företagsstad

Investerare blir allt mer riskvilliga, men en förändring i risktolerans behöver inte kasta dina långsiktiga investeringsplaner ur spel.