Mellan den 21 januari 2008 och den 6 juli 2009 bevittnade Sensex 11 endagars fall på 700+ poäng. Den högsta var 1 408,35 poäng den 21 januari. I det här inlägget diskuterar jag de enkla argumenten som Edgar E Peters har lagt fram för att förstå var y sådan aktiemarknad krascher inträffar, i hans bok, Fractal Market Analysis.

#AmazonGreatIndianSale

Kindle-versionen av You Can Be Rich Too NU endast Rs. 87 Ta tag i det nu! http://amzn.to/2gJuirE

Det ligger i människans natur att försöka förklara de händelser som inträffar omkring oss. Tyvärr ligger det också i människans natur att vara åsiktsfull och sluten. Vi bestämde oss bekvämt för att anpassa aktiemarknadsavkastningen i en klockkurva och dämpa våra risk- och avkastningsförväntningar i enlighet därmed och utropade marknaderna som "effektiva" och "betyder att återvända" eftersom den associerade matematiken var bekväm (om inte enkel).

Tyvärr kan extrema positiva avkastningar (bubblor) eller extrema negativa avkastningar (enligt ovan; kraschar) inte rymmas inom hypotesen om effektiv marknad och de blev den ökända elefanten i rummet, även efter kraschen 2008.

Vårt jobb som investerare är att förstå risk så gott vi kan. Det finns inget behov av matematik eller snygga formler. Vi behöver bara en "känsla" för risken. För att göra det måste vi bli av med mentalt bagage (om något finns) och börja med ett öppet sinne.

Daghandlaren som söker vinst per timme eller dag. Den kortsiktiga investeraren, detaljhandeln eller institutionen som söker vinst under en vecka, en månad eller ett år. De långsiktiga investerarna som vill köpa och "hålla".

När daytraders dumpar ett värdepapper eftersom det är för riskabelt för honom att hålla, kommer de kortsiktiga och långsiktiga investerarna att gå in för att köpa eftersom det inte är en risk i deras tidsram. Det omvända är också sant. Om denna process sker utan en blip, sägs det finnas "tillräckligt med likviditet" och marknaden är stabil. Visst, den kan flyttas upp eller ner med några punkter, men inget dramatiskt.

När en kort- och långsiktig investerare blir rädda av en utveckling blir de säljare istället för köpare eller innehavare. Deras syn på det "långsiktiga" har plötsligt förändrats av en oväntad utveckling. Plötsligt finns det ingen skillnad mellan en handlare och investerare. Detta är resultat i, vad Peters beskriver som ett "fritt fall" eller en rasering. Föreställningen om en stampede är särskilt insiktsfull. En folkmassa kan hanteras så länge de inte bestämmer sig för att gå mot utgången samtidigt. Således blir marknaderna instabila och kraschar när det är likviditetskris. Detta är vad som hände under vart och ett av de 11 tillfällena som nämns ovan.

Låt oss inte gå före oss själva och låta som om vi konstaterar ett faktum. Detta är en hypotes – den centrala idén bakom fraktalmarknadshypotesen .

Jag hade introducerat idén om en fraktal tidigare.

Fat Tails:The True Nature of Stock Market Returns – Del 1

Fractals:The True Nature of Stock Market Returns – Del 2

Likheten mellan avkastningen över minuter, timmar, veckor, månader och år kallas självlikhet. Det vill säga delarna verkar likna helheten. Tanken att handlare och investerare köper och säljer i harmoni eller delar samma risk (justerat för

Likheten mellan avkastningen över minuter, timmar, veckor, månader och år benämns självlikhet (se del 2 ovan för data). Det vill säga delarna verkar likna helheten. Tanken att handlare och investerare köper och säljer i harmoni eller delar samma risk (justerat för varaktigheten) är relaterad till denna självlikhet (mer om detta under de kommande veckorna).

Förutom det uppenbara faktum att vi alla kommer att vara döda på lång sikt, tenderar tillgångsklasser som är kopplade till ett lands ekonomiska hälsa att uppvisa lägre risk "på lång sikt". Detta gäller för aktier och obligationer.

Å andra sidan kommer tillgångsklasser som inte är beroende av länders ekonomiska hälsa inte att uppvisa lägre risk med längre löptid. Exempel är valutahandel och guld.

Dessa är fakta som vi måste införliva i fraktalmarknadshypotesen. Jag kommer att presentera data för att stödja dessa under de kommande veckorna (det finns naturligtvis tillgängligt i Peters bok). Jag fick om du ursäkta uttrycket, en orgasm när jag såg det för första gången.

Nu använder den finansiella tjänstesektorn denna idé – risken förknippad med aktieinvesteringar är lägre med ökande varaktighet – för att sälja fonder, ulips och aktier. Vad vi som investerare bör inse är att en oväntad händelse kan utlösa en stampede när som helst och krascha marknaden. Då skulle år av investeringsvinster utplånas på några dagar. Därför är riskhantering nyckeln. För detta måste vi förstå risker på rätt sätt. Därav behovet av att åtminstone uppskatta det grundläggande som är förknippat med Fractal Market-hypotesen.

Fortsättning följer ….

=-=-=-=-=-=

Anmäl dig till Kolkata DIY Investor Workshop 28 maj 2017

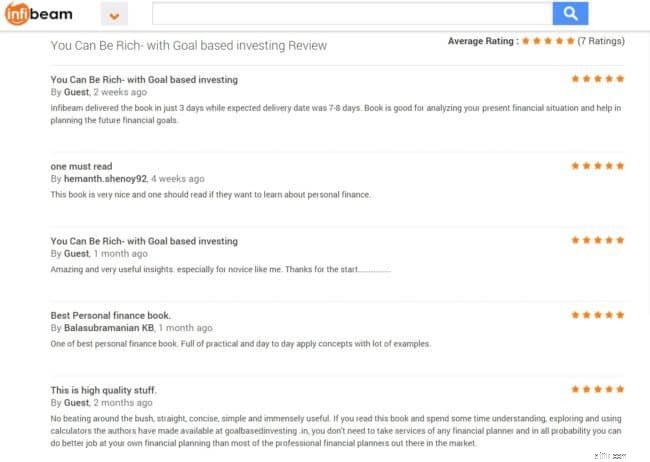

Du kan också bli rik med målbaserad investering är min nya bok med PV Subramanyam. Om du inte har fått boken ännu, kolla in recensionerna nedan och använd länkarna för att köpa.

Läsarcitat:

Tack, läsare, för ert generösa stöd och beskydd.

Amazon Inbunden Rs. 317. 21 % RABATT

Kindle på Amazon.in (Rs. 87 75 % RABATT)

Google Rs. 307

Infibeam Nu bara Rs. 315 24 % RABATT.

Om du använder en mobikwik-plånbok och köper via infibeam kan du få upp till 100 % cashback!!

Bookadda Rs. 344. Flipkart Rs. 359

Amazon.com ($3,70 eller Rs. 267)

Mer information finns här:En nybörjarguide för att förverkliga dina pengardrömmar!