Du vet att investeringar på marknaden är det bästa sättet att öka dina pengar över tid och spara till ekonomiska mål som pensionering. Men du är inte säker på hur du ska utveckla din egen investeringsstrategi, vilka tillgångar du ska investera i eller hur du hanterar en portfölj.

Det är där investeringsrådgivare kommer in. Investeringsrådgivare kan hjälpa dig att hantera dina investeringar och låta dig ta ett steg tillbaka från att hantera aktiemarknaden själv. I den här guiden förklarar vi allt du behöver veta om investeringsrådgivare och hjälper dig att avgöra om en rådgivare är rätt för dig.

Granska innehållet

Investeringsrådgivare arbetar med dig för att hantera dina pengar och investeringar. De kan hjälpa dig att ge dig råd om dina ekonomiska mål, investera dina pengar direkt och hantera den dagliga verksamheten i din portfölj.

De flesta investeringsrådgivare arbetar med att utveckla långsiktiga relationer med sina kunder redan från början. Vanligtvis kommer de att hålla personliga möten eller möten över telefon för att diskutera dina mål, från att köpa ett hem till att spara till dina barns collegeundervisning till pension. De får också en uppfattning om din risktolerans. Allt detta hjälper till att avgöra vilken investeringsstrategi som är bäst för dig och vilken balans av tillgångar som är bäst lämpad för din portfölj.

Därifrån kan din investeringsrådgivare göra investeringar för din räkning för att genomföra den strategi som du diskuterade. Rådgivaren kommer att hålla ett öga på din portfölj, köpa och sälja positioner och balansera om efter behov under loppet av åren. De flesta rådgivare kommer också att arbeta för att din portfölj minimerar din skattebörda så att du maximerar avkastningen på dina investeringar. Under hela det hela kommer din investeringsrådgivare att hålla dig informerad om din portföljs prestanda och anpassa sig till förändringar i dina finansiella mål längs vägen.

Investeringsrådgivare kan få betalt på flera olika sätt. Det är viktigt att förstå hur en specifik rådgivare tar betalt för sina tjänster innan du anlitar dem.

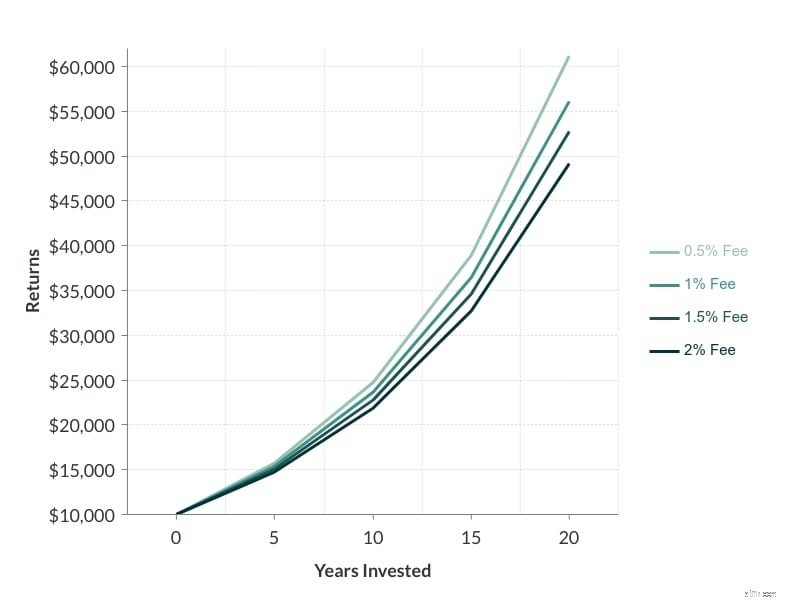

Det vanligaste sättet på vilket rådgivare får betalt är genom en provision på dina tillgångar. Rådgivare tar vanligtvis en årlig avgift som motsvarar mellan 0,2 % och 2 % av de totala pengar de förvaltar i din portfölj. Tänk på att en liten procentuell skillnad i denna årliga förvaltningsavgift kan vara mycket betydande under årtionden av tjänst.

Vissa rådgivare tar ut en tim- eller fast avgift istället för en provision. När det gäller timavgifter är det viktigt att få en uppskattning av hur mycket tid rådgivaren kommer att lägga på att hantera din portfölj och hur det kommer att översättas till i avgifter. Se också till att kontrollera om du kommer att debiteras för liknande handelsprovisioner och avgifter på investeringsprodukter, eller om de ingår i kostnaden för din tillgångsförvaltning.

Slutligen tjänar vissa investeringsrådgivare provisioner från tredje part när de säljer specifika finansiella produkter, såsom försäkringar. Du betalar inte direkt för dessa provisioner, men de kan prissättas i de finansiella produkter som din rådgivare investerar i för din räkning.

Det finns ett antal olika ställen där du kan hitta en investeringsrådgivare. Din bank eller mäklarfirma, om du redan har en, kommer sannolikt att erbjuda investeringsrådgivningstjänster. Det kan också finnas flera nivåer av rådgivning vid dessa typer av institutioner.

Du kan också hitta ett oberoende rådgivningsföretag eller privatperson. Det finns många stora företag som helt fokuserar på investeringsrådgivning och erbjuder en rad prissättningsalternativ. Om du använder en enskild eller mindre verksamhet som du hittar online, var noga med att kontrollera dem noggrant innan du begår. En investeringsrådgivare bör kunna erbjuda ett prospekt av tidigare resultat, och du kan kontrollera om en mäklare har en historia av rättstvister eller brott mot regulatorer med hjälp av FINRA:s BrokerCheck-databas.

Det finns ett antal fördelar med att använda en investeringsrådgivare för att hantera din portfölj.

Den största anledningen till att många använder sig av en investeringsrådgivare är att den gör det möjligt för dem att ta en hands-off strategi för att investera. Du kan lita på en professionells kunskap om marknaderna och investeringserfarenhet snarare än att försöka bemästra aktiemarknaden själv. Även om du betalar en avgift får du sinnesfrid och vet att dina pengar hanteras på rätt sätt och sparar tid som du annars skulle behöva lägga på att hantera dina investeringar själv.

En annan fördel med investeringsrådgivare är att de ofta har tillgång till exklusiva investeringsprodukter, till exempel fonder som endast är öppna för proffs. Rådgivare kan också hjälpa dig att navigera efter skattekonsekvenserna av att investera i komplexa tillgångar som de flesta icke-professionella annars skulle undvika.

Slutligen, en av de viktigaste sakerna som en investeringsrådgivare tillhandahåller är en investeringsstrategi som är skräddarsydd för dina finansiella mål. Det är långt ifrån lätt för individer, och särskilt individer som inte är väl insatta i finans och marknad, att arbeta baklänges från ett långsiktigt mål som pensionering till en specifik portföljbalans. En investeringsrådgivare kan hjälpa dig att identifiera vad som är viktigast för dig och sedan använda den informationen för att avgöra hur din portfölj ska se ut och hur den ska förändras över tiden.

Naturligtvis kommer investeringsrådgivare också med flera nackdelar som är viktiga att förstå.

Den största nackdelen med att använda en investeringsrådgivare är att det inte är gratis. Rådgivningsarvodet, oavsett hur det är uppbyggt, äter på vinsten som du annars tjänar på dina investeringar. Det är pengar som inte återinvesteras, så du förlorar potentiell sammansatt ränta.

Dessutom tar de flesta investeringsrådgivare ut sina avgifter oavsett om din portfölj tjänar pengar eller förlorar pengar. Även om marknaden sjunker med 10 % på året, och ditt portföljvärde sjunker motsvarande belopp, kommer din rådgivare fortfarande att samla in sina timavgifter eller provision.

En annan stor nackdel med att använda en investeringsrådgivare är att väldigt få rådgivare faktiskt slår marknaden. Vissa handlar aktivt med dina pengar men lyckas inte konsekvent slå de stora marknadsindexen. Andra investerar helt enkelt dina pengar i en handfull fonder eller ETF:er och låter dem sedan sitta kvar.

Du kan enkelt matcha den senare strategin genom att köpa fonder eller ETF:er på egen hand, och avgifterna skulle bli betydligt lägre. Kom dock ihåg att när du investerar i en ETF på egen hand, förlorar du all portföljförvaltning och rådgivningstjänster som din investeringsrådgivare tillhandahåller.

Om du har valt din investeringsrådgivare väl, bör investeringsstrategin som de har lagt upp perfekt matcha dina mål samtidigt som du minimerar risken och maximerar avkastningen. Det är dock inte ovanligt att investeringsrådgivare tar ett formellt förhållningssätt till kunder och lämnar dem med en mindre än optimal investeringsstrategi.

Detta yttrar sig på två sätt. För det första kan du faktiskt se negativ avkastning på din portfölj. Nedgångar på marknaden inträffar, men din portfölj bör generellt vinna över tid – särskilt när den bredare marknaden stiger. För det andra, det finns en alternativkostnad för en underordnad strategi. Om du förlorar på vinster är det pengar som inte förvärras över tiden. Under loppet av decennier av ekonomisk förvaltning kan förlorad sammansatt ränta läggas till snabbt.

Att välja om man vill vara beroende av en investeringsrådgivare för att hantera dina investeringar är ett stort ekonomiskt beslut. Även om alla situationer är olika, finns det en handfull saker att tänka på.

För det första, hur ekonomiskt kunnig är du? Om du har en god förståelse för hur du investerar dina pengar och känner dig bekväm med att utveckla en investeringsstrategi på egen hand, kan du spara pengar genom att göra det. Å andra sidan, om du inte vet var du ska börja med att skapa en målportföljbalans eller väga risktolerans, kan du vara väl betjänad av att använda en investeringsrådgivare.

Hur mycket pengar du vill investera spelar också roll. Om du bara har några tusen dollar att investera, kanske en rådgivare inte är värd det – och du kanske inte kan hitta en rådgivare som är villig att ta dig som kund. Men om du har ett betydande boägg som sitter som kontanter eller i en investering med låg avkastning, kan en investeringsrådgivare kanske hjälpa dig att få ut mer av dina pengar.

Dina investeringsmål har också betydelse. Förhoppningsvis har du tänkt på dina ekonomiska mål. Om inte, måste du börja där innan du anlitar en investeringsrådgivare. Många rådgivare fungerar bäst med gemensamma mål som pensionering, men de kanske inte är lika användbara om ditt mål är att föra vidare rikedom eller att köpa ett företag sent i livet.

Slutligen, att ha en rådgivare som du litar starkt på kan vara en viktig faktor i ditt beslut att använda en investeringsrådgivare. Om du inte kan hitta en rådgivare du gillar, kanske du vill överväga alternativa alternativ som gör att du kan lita mer på dig själv.

Om du inte är säker på att en investeringsrådgivare är rätt för dig, finns det några alternativ som du kan vända dig till för att hantera dina pengar.

Robo-rådgivare är investeringstjänster som är utformade för att efterlikna mänskliga investeringsrådgivare. Vanligtvis är dessa algoritmer som automatiskt investerar dina pengar i en specifik uppsättning ETF:er baserat på din risktolerans och finansiella mål. Vissa tjänster är mer personliga än andra eller tillåter mer flexibilitet i vad dina pengar kan investeras i. Gemensamt för de flesta robo-rådgivare är att de är betydligt billigare än rådgivare för mänskliga investeringar. Du kan läsa våra recensioner av Wealthfront and Betterment om du funderar på att använda en robo-rådgivare.

Om du är öppen för mer risk i utbyte mot potentiellt högre avkastning kan du också investera i enskilda aktier på egen hand. Detta är mycket mindre praktiskt än att använda en investeringsrådgivare, men när du väl väljer aktier att investera i kan du hålla dem i flera år i taget. Om du inte är säker på hur du ska undersöka aktier på egen hand, finns det massor av tjänster – både gratis och betalda – som kan hjälpa dig att avgöra vilka företag som är värda din uppmärksamhet. Många av dessa tjänster har kunnat uppnå exceptionell avkastning. Till exempel har Motley Fool's Stock Advisor Program slagit marknaden med 4X under de senaste 15 åren (finn hela recensionen här).

Företaget erbjuder också ett fullständigt "portföljbyggande"-program som heter Everlasting Portfolio, som tillåter medlemmar att kopiera den exakta portföljen från en miljonärsinvesterare.

Många investeringsrådgivare lägger dina pengar i ett urval av fonder och rör dem sedan inte mycket efteråt. Du kan enkelt kopiera denna strategi genom att undersöka fonder på Morningstar och sedan välja några att investera i. Ännu bättre, anlita en investeringsrådgivare på timbasis en eller två gånger om året för att få förslag på vilka fonder du bör investera i för att matcha. dina mål.

Att vända sig till en investeringsrådgivare för att hantera din portfölj är ett sunt ekonomiskt beslut för många människor. Att ha en rådgivare gör att du kan ta hand om dina investeringar samtidigt som du får en investeringsstrategi som matchar dina långsiktiga finansiella mål. En investeringsrådgivare är dock inte nödvändigtvis rätt för alla. Det är viktigt att tänka på din egen investeringskunskap och alternativa, billigare former av portföljförvaltning innan du bestämmer dig för en investeringsrådgivare.