Folk har ofta många frågor om att teckna en sjukförsäkring på jobbet. En av de vanligaste är:"Vad är ett flexibelt utgiftskonto?"

Med början varje november får många anställda göra öppen inskrivning på arbetsplatsen. Det är lätt att bara fokusera på att välja en hälsovårdsplan på jobbet från de tillgängliga erbjudandena. Men glöm inte de där flexibla utgiftskontona (FSA) också!

En FSA ger dig en chans att betala för kvalificerade sjukvårdskostnader och mer med pengar före skatt. Så att göra en FSA sänker din beskattningsbara inkomst varje år som du gör en, vilket håller mer pengar i fickan.

Med en FSA väljer du under den öppna anmälningsperioden att din arbetsgivare automatiskt ska dra av pengar från din bruttolön varje löneperiod.

De pengarna sätts i huvudsak in på ett sparkonto som är finansierat med dina pengar före skatt. Sedan, under loppet av följande år, kan du ta dessa pengar före skatt och använda dem för att ersätta dig själv för kvalificerade kostnader för sjukvård och barnomsorg.

Om du är gift kan din make bidra med ytterligare 2 750 USD i en FSA med sin arbetsgivare också.

Men notera detta:Du måste arbeta för en arbetsgivare som tillhandahåller en hälsoplan för att göra en FSA. Egenföretagare är inte kvalificerad.

Om du har tillgång till en FSA finns det en viktig varning att vara medveten om:du måste använda den eller förlora den när det kommer till dina FSA-pengar. Om det finns oanvända pengar över i slutet av året får du ofta inte tillbaka dem.

Vissa arbetsgivare kan tillåta dig att ta med 500 USD in i nästa år som ett överföringsalternativ för framtida stödberättigande utgifter.

Ytterligare andra arbetsgivare kan erbjuda ett respitalternativ där du har två och en halv månad in i det nya året – det vill säga fram till den 15 mars – på dig att använda pengarna eller förlora dem.

Men arbetsgivare är inte skyldiga att erbjuda vare sig överföringen eller fristen. Så om du väljer att göra en FSA, se till att du använder pengarna.

Det finns faktiskt tre typer av FSA, men de två första är vanligare:

Hälso- och sjukvården FSA kan användas för att ta hand om ej återbetalda medicinska räkningar som självrisker, co-pays, mediciner, glasögon, tandvård och mer.

Den andra typen av FSA är öronmärkt för dina anhöriga. Till exempel kan du använda pengarna i detta FSA för att betala för dagis, förskola eller sommarläger för ditt barn eller barn. Andra kvalificerade användningar av dessa pengar inkluderar att betala för en äldre släkting eller annan vuxen som behöver särskild vård.

Du kan registrera dig för båda typerna av FSA; den ena men inte den andra; eller ingen alls. Valet är ditt!

Slutligen finns det en tredje typ av FSA som kallas en FSA för begränsade ändamål. Denna föga kända variant fungerar tillsammans med ett hälsosparkonto för att hjälpa till att betala för vissa tandvårds- och synkostnader.

Det är enkelt att registrera sig för en FSA om din arbetsgivare erbjuder denna förmån. När det är öppet för inskrivning på jobbet, se till att prata med personalavdelningen för att ta reda på exakt hur du gör det på ditt företag.

I allmänhet följer du denna process i tre steg:

När du har registrerat dig för FSA kommer du att se pengarna du har gått med på att lägga undan före skatt komma ut från din lönecheck i början av följande år. Men oroa dig inte - allt kommer inte ut på en gång. Snarare kommer du att få lika mycket avdrag från varje lönecheck.

Låt oss till exempel säga att du under öppen registrering valde att avsätta $2 000 och betalas två gånger i månaden (24 löneperioder). Du bör förvänta dig ett FSA-avdrag på cirka 83 USD av varje check under det kommande året (24 betalningsperioder x 83,33 USD =2 000 USD).

När du har börjat bidra till en FSA kommer vissa arbetsgivare automatiskt att rulla över ditt föregående års val till varje nytt planår. Men om de inte gör det automatiskt behöver du bara registrera dig igen och välja ditt avdragsbelopp på nytt under varje efterföljande öppen registreringsperiod.

När du har FSA-pengar som du har byggt upp under året, måste du vara säker på att du samlar på dig några berättigade utgifter så att du kan dra ner de pengarna. Kom ihåg att detta är "använd det eller förlora det" pengar!

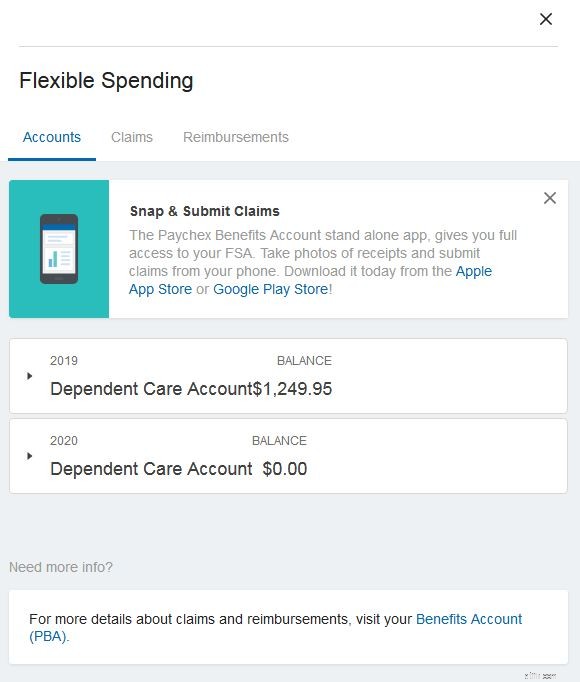

Lyckligtvis är det ganska enkelt att använda det och det innebär bara att du lämnar in en ansökan om stödberättigande utgifter.

Den som hanterar lönehantering för din arbetsgivare skulle vanligtvis vara den som administrerar din FSA. Så det är den du skulle gå till när du är redo att lämna in en ansökan om återbetalning.

ADP och Paychex är två av tungviktarna i branschen, även om det finns ett antal andra mindre aktörer också.

Processen att lämna in ett krav på dina FSA-pengar är lätt nog. Du behöver bara ladda upp ett specificerat kvitto, antingen online eller via en dedikerad app från lönebehandlaren.

IRS har sista ordet om vilka utgifter som anses vara berättigade till FSA-ersättning. Här är ett delvis alfabetiskt urval av stödberättigande utgifter:

* Ersättningar för insulin är tillåtna utan recept, enligt Healthcare.gov.

Under tiden är följande utgifter ej berättigade för hälso- och sjukvård FSAs* enligt IRS-reglerna:

* Observera att barnpassning, barnomsorg, et al. skulle vara stödberättigande kostnader för en beroendevård FSA.

När du är osäker kan du alltid kontrollera Publication 502 Medical and Dental Expenses på IRS-webbplatsen för det senaste ordet om vad som är berättigat och vad som inte är det.

Förhoppningsvis vet du nu svaret på frågan "Vad är ett flexibelt utgiftskonto?"

I den slutliga summeringen är en FSA ett utmärkt sätt att minska din skattepliktiga inkomst och betala för medicinska/beroende vårdkostnader som försäkringen normalt inte täcker.

Var bara försiktig så att du inte överdriver det. Du vill vara säker på att pengarna du lägger undan inte bara hamnar på vägen i ditt liv.