Myt 1 :Hela livförsäkringspremien är berättigad till skatteavdrag.

Myt 2 :Utbetalningarna från livförsäkringarna är alltid befriade från inkomstskatt.

Verklighet :Du får inte beskatta den betalda livförsäkringspremien. Dessutom kan utbetalningarna från livförsäkringarna inte heller vara skattebefriade.

Det finns några villkor inblandade innan du kan dra nytta av dessa skatteförmåner på försäkringsbetalningar och kvitton. Under försäljningsargument kan dessa villkor och deras effekt bekvämt ignoreras. Men som informerad köpare måste du vara medveten. Låt oss i det här inlägget titta på sådana villkor som införs genom inkomstskattelagar.

Varje belopp som betalas till livförsäkringspremien för dig själv, din make/maka och barn berättigar till avdrag enligt avsnitt 80C. Menpremien som du betalar för föräldrar/syskon/svärföräldrar är inte berättigad.

Skatteförmånen är begränsad till Rs 1,5 lacs enligt avsnitt 80C. Så även om du betalar Rs 4 lacs årligen, är skatteförmånen begränsad till Rs 1,5 lacs per år. Och det är för hela Section 80C-korgen. Dessutom kan hela livförsäkringspremien som betalas inte vara berättigad till skatteavdrag. Mängden försäkringspremie som är berättigad till skatteavdrag är begränsad i förhållande till försäkringsbeloppet (minsta dödsfallsersättning). Här är reglerna.

För en livförsäkring, Försäkrad summa är det lägsta belopp som garanteras förvaltaren (till försäkringstagaren) i händelse av försäkringstagarens död. Med enkla ord, Assured Summa är minimiförmånen vid dödsfall.

Låt oss överväga ett exempel. Om du köper en försäkring med ett försäkringsbelopp på 4 00 000 Rs och en årlig premie på 50 000 Rs är endast Rs 40 000 (10 % av försäkringsbeloppet) avdragsgilla. Du får inga skatteförmåner för balanspremien. Varje premie som överstiger ovannämnda gräns (10 % av försäkringsbeloppet för de nya försäkringarna) ska inte berättiga till skatteavdrag enligt avsnitt 80C i inkomstskattelagen. Observera att skatteavdrag är föremål för ett totalt tak på 1 50 000 Rs enligt avsnitt 80C.

Detta kan hända när du klubbar investeringar och försäkringar.

Med termförsäkringar kommer du sannolikt att vara säker. Detta beror på att försäkringsbeloppet är en mycket högre multipel av den årliga premien. Till exempel kan du kanske köpa 1 miljon Rs täckning för cirka Rs 10 000-12 000 per år. Försäkringssumman är nästan 1000 gånger den årliga premien. Därför är sannolikt hela premien berättigad till skatteavdrag.

Problemet kommer med ULIPs och traditionella livförsäkringsplaner. Mer så när du är gammal (vid tidpunkten för inträde) eller med enstaka premiumplaner.

Med Single Premium livförsäkringsplaner kommer den lägsta dödsfallsersättningen (försäkrad summa) troligen att vara en lägre multipel av den årliga premien, säg cirka 1,1 till 1,5 gånger. Som diskuterats i föregående avsnitt får du skatteförmån för endast 10 % av försäkringsbeloppet. Om du betalar Rs 1 lac som engångspremie för Rs 1,25 lac täckning, kommer din skatteförmån enligt avsnitt 80C att begränsas till Rs 12 500. Om du planerar att köpa en enda premiumplan, tänk på denna aspekt.

Om du är ung kommer IRDA-reglerna att se till att du är bekvämt tydlig. Till exempel, i fallet med ULIP, om du är yngre än 45, måste försäkringsbeloppet vara minst 10 gånger den årliga premien för vanliga premieplaner. Så reglerna kommer att rädda dig. Men om du är äldre kanske reglerna inte ger dig ett sådant skydd. Om du är över 45, finns det inget sådant skydd.

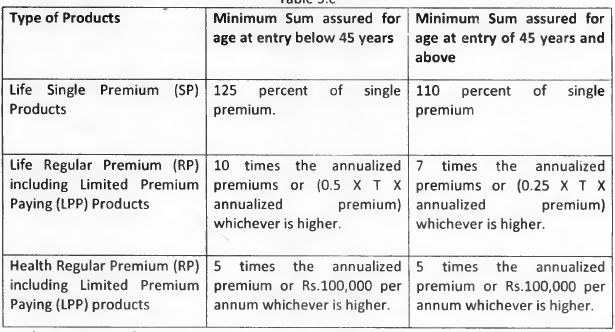

Här är tabellen över lägsta försäkringsbelopp enligt IRDA Linked Insurance Products Regulations, 2013.

Du kan fortfarande ha det bra om du inte får skatteförmån för hela den inbetalda livförsäkringspremien. Men tänk om försäkringsintäkterna också var skattepliktiga?

Alla intäkter från en försäkring till följd av försäkringstagarens död är skattefria. Detsamma kan dock inte sägas om förfallointäkter.

Intäkten från de försäkringar (annat än vid dödsfall) som inte uppfyller de ovannämnda kriterierna (Minsta dödsfallsersättning>=10 gånger årspremien) är skattepliktiga vid förfallotidpunkten. Detta kommer vanligtvis som en chock för många investerare, särskilt köpare av enstaka premiumplaner.

Du måste ha denna aspekt i åtanke.

För alla nya försäkringsköp där den årliga premien överstiger 10 % av försäkringsbeloppet (minsta dödsfallsersättning):

Om du tror att du helt enkelt inte kommer att rapportera denna inkomst och slippa betala skatt, har du fel. Det är TDS inblandat också. Om dina försäkringsintäkter är skattepliktiga kommer försäkringsbolaget att dra av TDS med 5 % på den skattepliktiga delen av din försäkringsutbetalning. Denna regel har införts i unionens budget 2019 (slutlig).

Förresten, TDS var inblandad innan Budget 2019 också. Tidigare drogs TDS av med 2 % av utbetalningen, ändrades sedan till 1 % av utbetalningen och nu har detta ändrats till 5 % av den skattepliktiga delen. Så, TDS var på hela utbetalningen tidigare. Nu är TDS på den skattepliktiga delen (försäkringsutbetalning – betalda premier).

TDS gör det mycket enkelt för skattetjänstemän att spåra din försäkringsutbetalning. Om du inte rapporterar sådana inkomster i din ITR kan du hamna i allvarliga problem. Observera att TDS inte fullföljer din skatteskuld. Om du hamnar i den högre skatteklassen måste du betala ytterligare skatt vid tidpunkten för inlämnandet av ITR.

En finansiell produkts skattestruktur är en av de kritiska delarna som övervägs innan köpet av en finansiell produkt. Du får dock aldrig köpa en finansiell produkt bara för att spara skatt. Att ladda upp på 5-åriga fasta insättningar år efter år bara för att spara skatter kommer till exempel inte att hjälpa dig att nå dina långsiktiga mål. Produkten bör passa in i din övergripande ekonomiska planering. Om en sådan produkt hjälper dig att spara skatter är det ytterligare positivt.

Det är bättre att hålla isär dina försäkrings- och investeringsbehov. Jag har skrivit om detta många gånger. Post 1 Post 2 Post 3 Om du köper en ren försäkringsplan är det osannolikt att dessa begränsningar kommer att vara ett problem eftersom försäkringsbeloppet är en mycket hög multipel av betald premie. En försäkringssumma på 1 crore Rs kommer att ha en årlig premie i intervallet 8 000-12 000 Rs för en 30-åring. Det är när du blandar dina investerings- och försäkringsbehov som dessa restriktioner kan komma in i bilden.

Om du har bestämt dig för att köpa en försäkring, tänk på denna beskattningsaspekt. Gå inte bara efter försäkringssäljarens ord. Om du köper en försäkring där årspremien överstiger 10 % av försäkringsbeloppet är endast en del av din försäkringspremie avdragsgill. Inte nog med det, intäkterna från en sådan försäkring kommer att vara skattepliktiga vid förfallotiden.

Vad skulle du göra?