En olycka kan hända vem som helst på ett ögonblick. Och även om det praktiskt taget är givet att din bilförsäkring kommer att stiga efter att du har gjort ett anspråk, är verkligheten att var du bor kan ha en enorm inverkan på exakt hur mycket din premie går upp.

Vi har berättat för dig tidigare om de mest och billigaste staterna för bilförsäkring här på Clark.com. Men nu har vi fått nya siffror som visar vilka stater som vanligtvis har de största premiehöjningarna efter att du har gjort ett krav.

RELATERAT: Här är de mest och billigaste delstaterna för bilförsäkring 2018

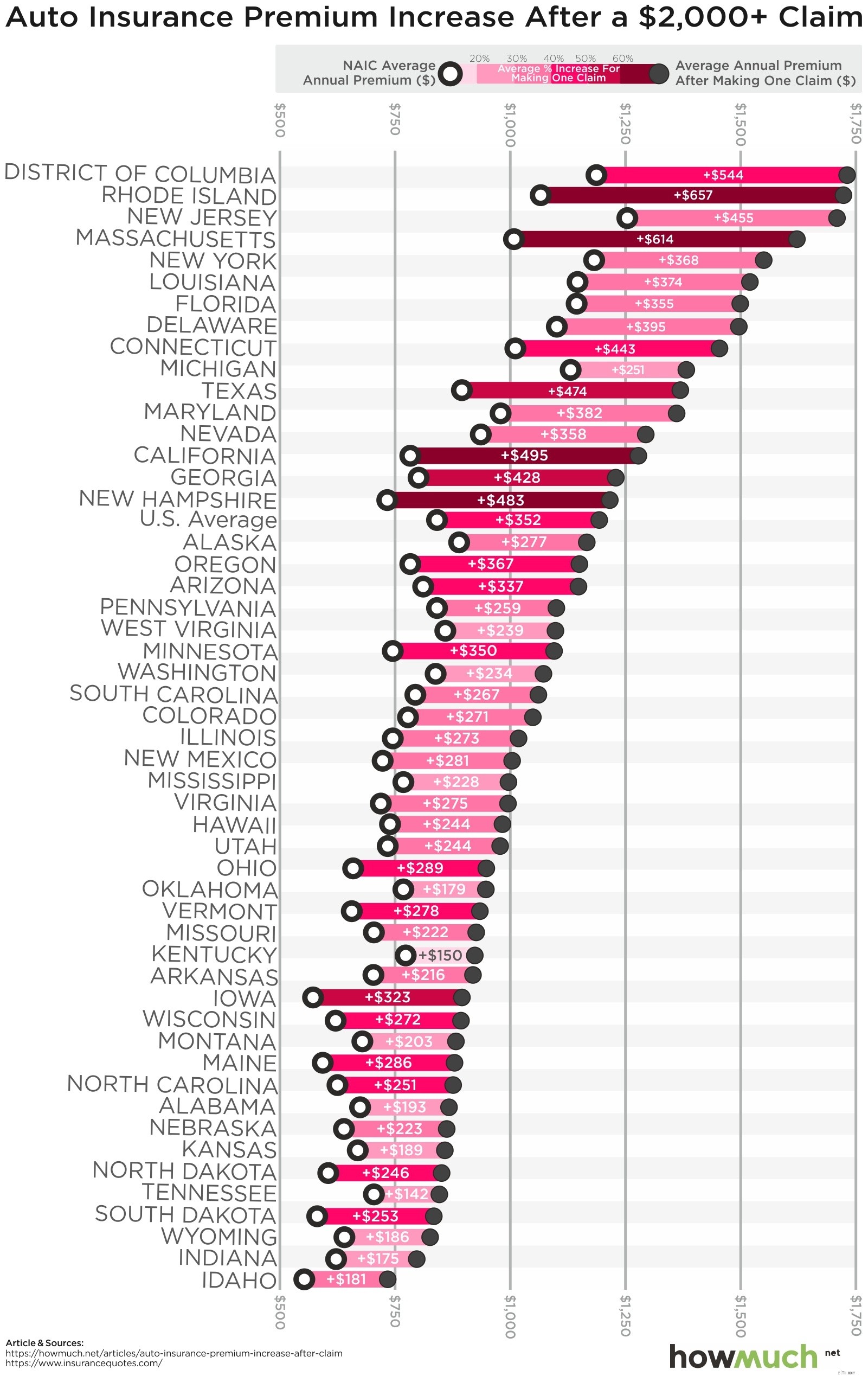

HowMuch.net tog nyligen en titt på data från alla 50 delstater för att avgöra var förare med ett annars bra resultat står inför det största premiehoppet efter att de har gjort ett krav.

Den genomsnittliga årliga premien i USA är $841. Som en allmän regel, om du bor i en stat där försäkringskostnaderna är lägre än genomsnittet, kommer din dollar-för-dollar-premiehöjning efter att ha lämnat in ett krav också att bli lägre. Och motsatsen tenderar att vara sant i stater där premierna redan är högre än det nationella genomsnittet till att börja med.

Siffrorna i den här studien, som sammanfattades med hjälp av data från InsuranceQuotes.com och National Association of Insurance Commissioners, förutsätter några villkor:

Om du är missnöjd med premiehöjningen efter ditt anspråk, är penningexperten Clark Howards allmänna regel att du bör återhandla marknaden för bilförsäkringar och sparka ditt företag om du hittar ett bättre erbjudande från en kvalitetsförsäkringsgivare.

Det finns dock två undantag från regeln. Både Amica Mutual och USAA Insurance är företag som du skulle vilja tänka två gånger på innan du hoppar fartyget. Det beror på deras fantastiska rykte för kundservice.

Och om du inte redan är hos någon av dessa toppförsäkringsbolag, kanske du bara hittar ett bra konkurrenskraftigt pris från någon av dem, även om USAA är begränsat till militär och deras närmaste familjemedlemmar.

En Clark.com-läsare sparade 92 USD på sin bilpolicy – samtidigt som han fick samma täckningsnivå – när han bytte från Liberty Mutual till Amica Mutual. Och han fick en gratis hyresförsäkring för att starta upp!