LIC har nyligen lanserat en ny pengarna tillbaka-plan:LIC Bima Shree (Plan 848).

Planen är ganska lik LIC Jeevan Shiromani, som lanserades för några månader sedan. Det finns bara några få skillnader (eller de som jag kunde se).

Jag valde att kalla LIC Bima Shree för medelklassens LIC Jeevan Shiromani eftersom den årliga premien för Jeevan Shiromani är bortom medelinkomstfamiljer. Med ett lägsta försäkringsbelopp på 1 crores (Jeevan Shiromani), hur många medelklassfamiljer kan bära den årliga premien som hamnar i lacs av rupier?

Endast individer med hög nettovärde kan bära en så hög premie. För att vara rättvis mot LIC var sådana människor målet för LIC Jeevan Shiromani.

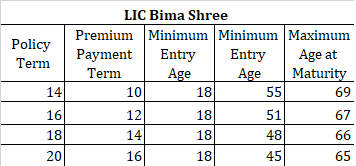

Med LIC Bima Shree är premien överkomlig eftersom det lägsta försäkringsbeloppet är Rs 10 lacs (och inte Rs 1 crore).

För mer om LIC Bima Shree, se produktsidan på LICs webbplats.

I händelse av dödsfall/död under de första fem åren :Försäkrad summa vid dödsfall + upplupet garanterat tillägg

I händelse av dödsfall/död efter fem år men före förfallodagen :Försäkrat belopp + upplupna garanterade tillägg + lojalitetstillägg om något.

Försäkrad summa vid döden är den högsta av:

Tänk på att garanterade tillägg garanteras och gäller varje år (men betalas endast vid dödsfall eller förfallodag).

Lojalitetstillägg är endast tillämpligt under dödsåret eller förfalloåret. Därför kan din tur vara en avgörande faktor.

Som nämnts tidigare är LIC Bima Shree en pengarna tillbaka-plan. Det innebär att du får något belopp från livförsäkringsbolaget redan innan förfallodagen. Kvantiteten och tidpunkten för pengarna tillbaka beror på försäkringsperioden.

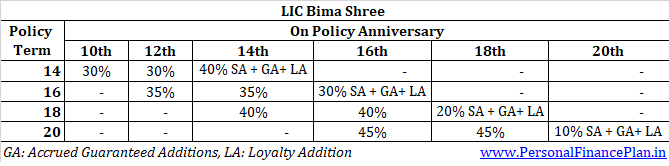

För försäkringsperiod på 14 år:30 % av försäkringsbeloppet i slutet av den 10 e och 12 th försäkringsår

För försäkringsperiod på 16 år:35 % av försäkringsbeloppet i slutet av den 12 e och 14 e försäkringsår

För försäkringsperiod på 18 år:40 % av försäkringsbeloppet i slutet av den 14 e och 16 th försäkringsår

För försäkringsperiod på 20 år:45 % av försäkringsbeloppet i slutet av den 16 e och 18 th försäkringsår

För försäkringsperiod på 14 år:40 % av försäkringsbeloppet + garanterade tillägg + eventuella lojalitetstillägg

För försäkringsperiod på 16 år:30 % av försäkringsbeloppet + garanterade tillägg + eventuella lojalitetstillägg

För försäkringsperiod på 18 år:20 % av försäkringsbeloppet + garanterade tillägg + eventuella lojalitetstillägg

För försäkringsperiod på 20 år:10 % av försäkringsbeloppet + garanterade tillägg + eventuella lojalitetstillägg

Observera att garanterade tillägg är tillämpliga varje år. Som nämnts får du GA till en kurs av Rs 50 promille av försäkringsbeloppet under de första åren. Från det sjätte året till slutet av premiebetalningsperioden får du 55 Rs promille av försäkringsbeloppet. Kom ihåg att GA utbetalas endast under förfallo- eller dödsåret. Tills dess har sådana GA ackumulerats.

Lojalitetstillägg (LA) är som Final Extra Bonus. Den är endast tillämplig under förfallo- eller dödsåret (om bortfallet inträffar efter 5 försäkringsår).

Eftersom LIC Bima Shree inte har ett inbyggt skydd för kritisk sjukdom kan du förvänta dig att tabellpriserna för planen är lägre än LIC Jeevan Shiromani.

Först kan det verka som att så inte är fallet.

Till exempel skulle förstaårspremien för en täckning på 1 crore Rs för en 40-åring (20 års försäkringsperiod) vara Rs 7,41 lacs för Jeevan Shiromani och Rs 7,49 lacs för LIC Bima Shree. Premierna är före eventuell rabatt och moms.

Ser orättvist ut när du betalar högre täckning för lägre täckning. Kom ihåg att du inte har inbyggt skydd för kritisk sjukdom i LIC Bima Shree.

Men det finns en hög försäkringsrabatt för LIC Bima Shree (som slår in på försäkringsbeloppet på 1 miljon Rs). Med rabatten kommer premien ner till Rs 6,99 lacs.

Om du funderar på att köpa Jeevan Shiromani för det inbyggda skyddet för kritisk sjukdom, kan du bedöma kostnaden för det inbyggda skyddet för kritisk sjukdom. Du betalar 42 000 Rs (7,41 lacs -6,99 lacs) för att täcka Rs 10 lac för kritisk sjukdom. Ganska lite.

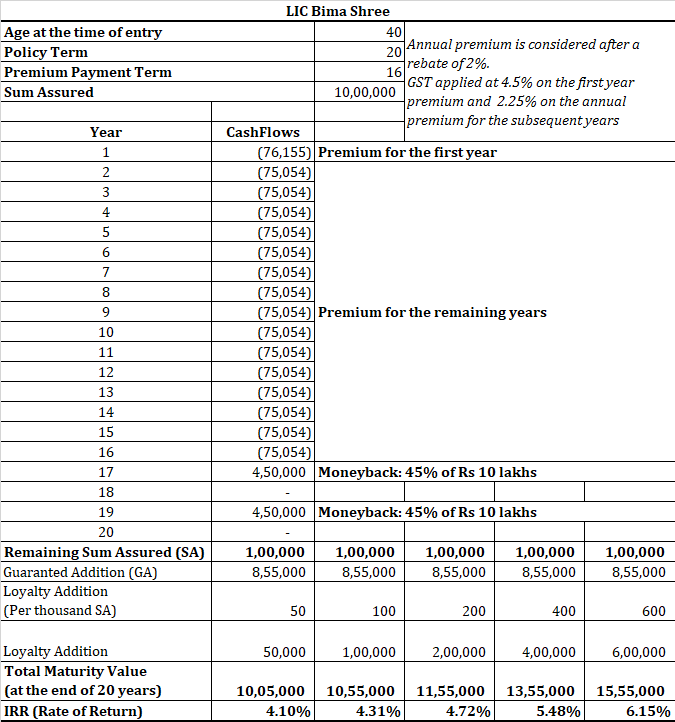

Returen består av tre komponenter.

Som du kan se är den enda variabeln lojalitetstillägget. De två första komponenterna är kända i förväg.

För mer om hur beräkningen av garanterat tillägg kommer att beräknas föreslår du att du går igenom inlägget på LIC Jeevan Shiromani.

Istället för att gissa graden av lojalitetstillskott vid förfallodagen kommer jag att anta olika värden och visa avkastningen för alla kurser.

Jag har övervägt att investera en 40-åring i LIC Bima Shree för en period på 20 år. Den försäkrade summan är Rs 10 lacs.

Du måste se om du kommer att vara nöjd med en sådan avkastning för en långsiktig investering.

Det blir jag inte.

Du kan bli bättre med en kombination av en terminsplan och en offentlig fond. Om du kan ta vissa risker, överväg att allokera en del till aktiefonder också.