En vän gick in på HDFC Life-kontoret för att överlämna en befintlig ULIP. Han kom ut med en ny. I huvudsak överlämnade han sin befintliga och var övertygad om att köpa en ny.

Som jag förstår var nämnda vän inte nöjd med avkastningen på denna befintliga ULIP. De sålde honom en ULIP som hade en fond med mycket god avkastning.

Fullbetyg till HDFC Life på försäljningsskicklighet.

ULIP:er har blivit ganska attraktiva för ett antal investerare sedan införandet av skatt på LTCG i aktiefonder. Det finns ingen sådan skatt på intäkter från ULIPs. Även om jag har lyft fram olika andra frågor i ULIPs, kan jag inte förneka den enorma skattefördel som ULIP erbjuder jämfört med aktiefonder.

Ett av problemen som jag har med ULIPs är avgifter. I det här inlägget ska vi titta på hur olika avgifter i ULIP:er kan förstöra välstånd för dig.

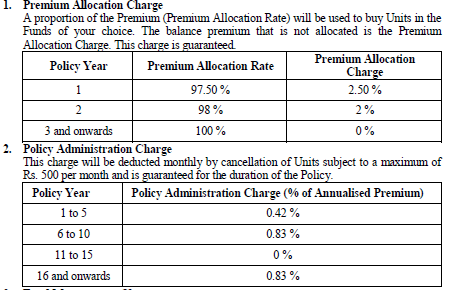

Låt oss titta på avgifterna i planen som min vän köpte:HDFC Life ProGrowth Plus

Premiumtilldelning dras av i förskott från den betalda premien. Därför, om din årliga premie är 60 000 Rs, skulle 1 500 Rs dras av från premien i förskott. Naturligtvis kommer det att finnas moms utöver det.

Policyadministrationsavgift återvinns genom avbokning av enheter. Som du kan se är de nämnda avgifterna uttryckta i procent av årspremien (som dras av varje månad). 0,42 % per månad av årlig premie översätts till 5,04 % per år. Om den årliga premien är 60 000 Rs, blir nettoeffekten 5,04 %* 60 000 =Rs 3 024 per år. moms extra.

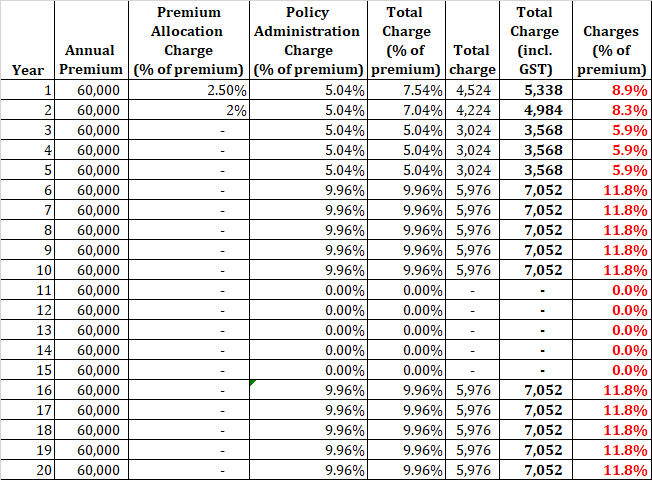

Låt oss se hur dessa avgifter ökar kostnaderna.

Du kan se att 6 till 10 % av den årliga premien går till att täcka dessa avgifter. Detta kommer att påverka din avkastning från planen.

Under de första 5 åren är det 0,42 % av årspremien per månad. Från år 6 till 10 th , går den upp till 0,83 % per månad. Varför?

Helst skulle du förvänta dig att avgifterna skulle minska.

Från år 11 th till den 15 e år är det noll. Sedan igen, från den 16 th år till den 20 e år går den upp till 0,83 % per månad.

Varför?

Jag har ingen aning. Kanske kan HDFC Life förklara.

Avgifter för policyadministratör och premietilldelning är inte de enda avgifterna.

Alla ULIP kommer att ha fondförvaltningsavgifter (FMC) och dödlighetsavgifter. Dessa avgifter är dock ganska berättigade.

FMC är till för att hantera dina pengar. Dödlighetsavgifter går till att ge livskydd.

Inverkan av FMC är inbyggd i fondens NAV. Dödlighetsavgifter återvinns genom annullering av fondandelar.

Vanligtvis jämför vi prestanda bara genom att titta på NAV.

Men i fallet med ULIP:er återkrävs en del av avgifterna (dödlighet och policyadministratör i det här fallet) genom annullering av enheter. Därför kommer effekten av dessa avgifter inte att återspeglas i NAV. Dessa avgifter minskar antalet fondandelar du äger (i praktiken ditt fondvärde).

Premiumallokeringsavgifter tas ut på premien i förskott (innan pengarna investeras). Så även denna avgift kommer inte att återspeglas i NAV.

Därför är din ULIP-fond NAV inte den sanna indikatorn på den avkastning du kommer att få.

De flesta försäljningspresentationer kommer att fokusera på NAV. Men till skillnad från fonder är tillväxt i NAV inte din avkastning i ULIP.

För att beräkna avkastning måste vi göra några antaganden.

Här, kommer jag att ignorera effekterna av dödsfallsavgifter.

I huvudsak tittar vi på effekten av policyadministratör och avgifter för premietilldelning.

För att ytterligare förenkla beräkningarna kommer jag att dra av policyadministratörsavgifter i slutet av året (och inte på månadsbasis). Btw, det här steget kommer bara att ha en positiv inverkan på avkastningen.

Förutsatt att ULIP-fonden ger en konstant avkastning på 12 % p.a., kommer dessa dubbla avgifter att minska avkastningen till investeraren till 11,23 % p.a. över 15 år . Enligt min åsikt är detta en stor hit på lång sikt.

Observera att detta är före effekterna av dödsfallsavgifter. Avgifter för dödsfall kommer att minska avkastningen ytterligare . Effekten av FMC är redan justerad inom NAV. Därför kommer det ingen ytterligare påverkan på grund av FMC.

Dessutom, eftersom policyadministratörsavgifterna och premietilldelningsavgifterna är konstanta medan avkastningen (i verkligheten) inte kommer att vara det, kan retursekvensen också spela roll för att bestämma din avkastning .

HDFC Click 2 Invest är en mycket populär ULIP från HDFC Life.

Låt oss jämföra avgifterna mellan de två ULIP:erna.

#1 Fondförvaltningsavgifter är desamma under båda ULIP:erna.

Faktum är att fondförvaltningsavgifterna är begränsade enligt IRDA:s riktlinjer till 1,35 % per år. Som jag ser ger båda dessa ULIP dig samma val av fonder.

Därför kommer fondens resultat (NAV-mässigt) att vara exakt densamma.

#2 HDFC Click 2 Invest har NIL Premium-tilldelning och administrationsavgifter. Å andra sidan varierar dessa avgifter i HDFC Life ProGrowth Plus från 6 till 12 % av den årliga premien under de första 10 åren.

Det är inte svårt att se att HDFC Click 2 Invest kommer att ge bättre avkastning än HDFC Life ProGrowth Plus.

Eftersom dödsfallsavgifter också kan påverka avkastningen, låt oss också jämföra dödlighetsavgifterna.

Jag har hämtat tabellerna från policyformuleringarna i de två ULIP:erna.

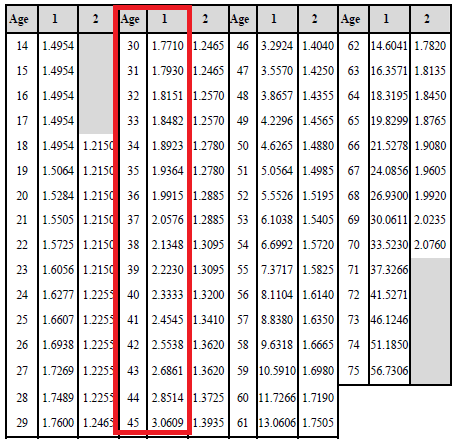

Dödlighetstabell för HDFC Life ProGrowth Plus

Du måste hänvisa till Ålder och kolumn "1" för motsvarande värden.

Du kan se dödlighetsavgifterna öka med åldern.

Dödlighetsavgifter uttrycks per 1 000 av Sum at Risk. Om värdet för en motsvarande ålder är 1,5, kommer försäkringsbolaget att debitera 1,5 Rs för varje Rs 1 000 Rs av Sum at Risk för året.

Eftersom båda dessa planer är ULIP:er av typ I, kommer Sum-at-risk att sjunka med fondens värdeökning.

Risksumma =Dödsersättning – Fondvärde

Därför kommer effekterna av dödlighetsavgifter att minska gradvis när fondens värde växer.

Om risksumman är Rs 3 lacs och dödlighetsavgiften är Rs 1,5 per tusen, kommer dödlighetsavgifterna för året att vara Rs 1,5* 3 lacs/1000 =450 . Dessa avgifter justeras på månadsbasis.

Efter ett par år, även om räntan kan vara 2 Rs per 1 000 risksumma, kan den totala effekten vara lägre eftersom risksumman kan ha försvunnit ner till att säga Rs 2 lacs. 2*2 lacs/1 000 =400 Rs för året

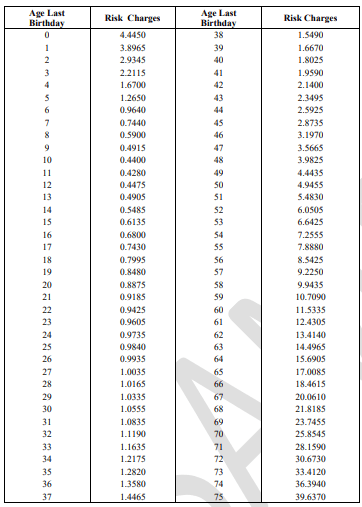

Låt oss nu titta på dödlighetstabellen från HDFC Click 2 Invest.

Du kan se att HDFC Click 2 Invest har lägre dödlighetsavgifter (än HDFC Pro Growth Plus).

Till exempel, för ålder 30 är värdet under HDFC ProGrowth Plus-plan 1,77. Värdet under HDFC Click 2 Invest är 1,0555.

Jag har aldrig riktigt kunnat förstå varför detta skulle hända.

Tja, försäkringsbolaget kan alltid säga att de har slappare försäkringsnormer i HDFC Life ProGrowth Plus och därmed högre dödlighetsavgifter. Men från en investerares synvinkel är det en onödig kostnad utan någon verklig fördel.

Därför är HDFC ProGrowth Plus en sämre plan (jämfört med HDFC Click 2 Invest) i varje aspekt.

Den har högre premietilldelning, policyadministration och dödsfallsavgifter. Valet av fonder och FMC är detsamma.

Varför skulle någon investerare välja HDFC ProGrowth Plus (istället för HDFC Click 2 Invest)?

Förresten, dödlighetsavgifterna i till och med HDFC Click 2 Invest är mycket högre jämfört med en vanlig vaniljplan. Enligt en terminsplan betalar du bara mortalitetsavgifter (och inget annat). Så, ganska lätt att göra den här jämförelsen.

Varför har de en ULIP med så höga avgifter? Kanske en orättvis fråga. Det är deras privilegium.

Jag förstår att HDFC Life Click 2 Invest är en rent onlineplan och har därför råd att ha lägre avgifter. Men avgifterna i HDFC ProGrowth Plus är fortfarande ganska höga. Denna plan såldes av HDFC Life-avdelningens tjänstemän själva. Därför finns det inget behov av att stimulera mellanhänder.

Om en ULIP behövt säljas kunde de ha bett honom att köpa HDFC Life Click 2 Invest där och då.

Investeraren kunde ha investerat i samma (välpresterande) fond genom andra ULIP också. Varför rekommenderade de inte en billigare ULIP?

Berättade de för honom om HDFC Click 2 Invest? Nej.

Sa de till honom att den nämnda fonden var en medelstor fond och att resultaten därför under de senaste 5 åren var så bra? Nej.

Förresten, min vän visste det inte. Jag misstänker att säljaren inte visste det heller.

Jag tänker inte på något sätt frikänna min vän. Han måste ta en hel del av skulden. Han borde ha gjort lite research innan han köpte planen.

Även om jag inte skulle vara ett exempel på uppenbar felförsäljning, kunde HDFC Life ha gjort ett bättre jobb.

Absolut inte.

Men ja, om någon skulle sätta en pistol mot mitt huvud och be mig välja mellan HDFC Life ProGrowth Plus och HDFC Life Click 2 Invest, så går jag med HDFC Life Click 2 Investera.

Eftersom detta nästan aldrig är fallet måste du först bestämma dig för om en ULIP är rätt produkt för dig. Jag har täckt olika för- och nackdelar med ULIPs i det här inlägget. Detta bör hjälpa dig att göra rätt val för dig.

Men om du måste investera i en ULIP kan du välja en med lägsta avgifter och bra fondresultat. Kom alltid ihåg att avkastningen kan variera. Kostnaderna är garanterade.

Jag tog upp fallet med HDFC Klicka 2 Investera för att markera:

Tänker du investera i en ULIP? Om ja, har du tittat på alla anklagelserna?

sida med policyformuleringar på HDFC Lifes webbplats