Många av oss ogillar livränta planer. Priserna är låga och inkomsten är skattepliktig. Du tappar flexibilitet med pengarna. Inkomsten är inte inflationsjusterad. Så många problem. Ändå kan livräntor tillföra ett stort värde av pensionsportföljen om de köps i rätt ålder. Låt oss i det här inlägget försöka förstå detta med hjälp av exempel.

Vi börjar med en kort introduktion till livräntor och dess varianter. Därefter går vi till illustrationer.

Med livränta betalar du ett engångsbelopp till försäkringsbolaget och försäkringsbolaget garanterar dig en inkomstström för livet. Annuitetsplaner finns i flera varianter. Livränta planer kan täcka lång livslängd även om inkomstströmmen kanske inte kan hålla jämna steg med inflationen. I det här inlägget kommer jag att använda "Single Life:Livränta-variant utan återbetalning av köpeskilling" för att visa hur livränta-planer kan tillföra värde till din pensionsportfölj.

Omedelbar livränta med återbetalning av köpeskilling:Försäkringsbolaget betalar ut pensionen till dig livet ut. Efter att du gått bort upphör pensionen och köpeskillingen (eller din huvudman) återbetalas till din förvaltare. Som ni ser så skiljer sig denna variant inte så mycket från en fast insättning förutom att man låser räntan livet ut. Samtidigt kommer denna annuitetsvariant sannolikt att erbjuda en ränta som är mycket lägre än den rådande räntan på en fast insättning. Och livräntesatserna ökar inte mycket med åldern. Därför finner jag inte mycket merit i denna variant (förutom långtidsinlåsningsränta).

Omedelbar livränta utan återbetalning av köpeskilling:Försäkringsbolaget betalar ut pensionen till dig livet ut. Efter att du gått bort upphör pensionen och ingen får något. Eftersom försäkringsbolaget inte behöver lämna tillbaka kapitalbeloppet är månadspensionen mycket högre i varianten ”Utan återbetalning av köpeskilling. Och livräntan ökar kraftigt med åldern.

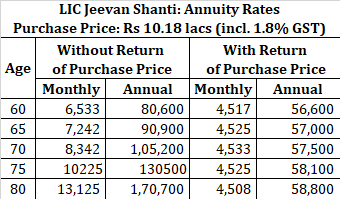

Som jämförelse, för en investering på Rs 10,18 lacs i dessa varianter från LIC Jeevan Shanti, kommer du att få dessa belopp på månadsbasis.

Du kan se hur livräntan går upp kraftigt med åldern. För Rs 10 lacs i investering vid 80 års ålder får du Rs 13 125 per månad eller 1,7 lac per år. Detta är nästan 16 % p.a. Visa mig en annan investering som kan ge dig en så hög garanterad inkomst.

Låt oss säga att du är 70 år och behöver 50 000 Rs per månad eller Rs 6 lacs per år.

Du vill generera hela denna inkomst genom ränta från fasta insättningar. Låt oss säga att du kan öppna en fast insättning på 7,5 % p.a. Du kommer att behöva Rs 80 lacs för att generera denna inkomstnivå varje månad. Om du kunde öppna en fast insättning på 7 % skulle du behöva cirka Rs. 85,71 lacs.

Istället, om du hade köpt en livränta för att generera samma inkomstnivå, skulle du bara behöva 61,01 lacs Rs för att generera samma inkomstnivå för livet. Jag har ansett LIC Jeevan Shanti som livränta. Välj varianten "utan retur av köpeskilling". GST på 1,8 % beaktas också i beräkningarna.

Overkligt men snälla spela med.

Det betyder att du skulle behöva 50 000 Rs per månad för livet. Låt oss vidare anta att eventuella beredskapsfonder och andra krav har planerats separat.

Du måste investera Rs 80 lacs i fasta insättningar för att generera en månadsinkomst på Rs 50 000 (ränta på 7,5%).

Som jämförelse behöver du bara Rs 61,01 lacs i livräntan för att generera samma inkomstnivå. Återstående Rs 19 lacs kan investeras på vilket sätt du vill eftersom dina inkomstkrav har tagits hand om. Du kan ge bort dessa pengar till familjen eller till välgörenhet eller kan investera detta aggressivt.

När du väljer alternativet med fast insättning blir du mottaglig för återinvesteringsrisk. Vad händer om FD kan förnyas till endast en lägre takt? Din inkomst kan minska kraftigt. Däremot ska vi notera att du har tillgång till huvudmannen vid fasta insättningar och kan äta på huvudmannen vid behov. När allt kommer omkring är 80 lacs Rs över 13 år av inflationsjusterade utgifter (vid 0 % inflation).

Dör du för tidigt? Jag tror att detta är det största avskräckningsmedlet mot att köpa en livränta utan återbetalning av köpeskillingen. För att fortsätta med det här exemplet sätter en pensionär Rs 61 lacs för att garantera en inkomst på Rs 50 000 per år. Om han dör efter ett år skulle han bara ha fått 6 lacs från försäkringen. Och för detta betalade investeraren 61 lacs. Detta skrämmer bort de flesta investerare.

Jag har valt investerarens ålder för att passa mitt argument. Skillnaden mellan FD-avkastning och den omedelbara livräntan (utan återbetalning av köpeskillingen) är inte så stor i yngre åldrar, säg vid 60 års ålder. Uppriktigt sagt, vid en yngre ålder kommer produkter som SCSS och PMVVY att vara ett bättre val än livränta planer. Dessa system kommer att erbjuda god avkastning och hjälpa dig att behålla flexibiliteten med dina pengar. Det enda problemet är att investeringsbeloppen i SCSS och PMVVY är begränsade.

Dessutom finns det några punkter som kommer att störa dig.

Jag har diskuterat för- och nackdelar med livränta planer i detalj i det här inlägget.

I hela denna analys har jag varit likgiltig för likviditet, vilket inte är hur många av oss känner för pengar. Vi lägger en premie på likviditet . Med omedelbar livränta utan återbetalning av köpeskilling förlorar du tillgången till dina pengar. Med fasta insättningar kan du bryta din FD och få tillgång till pengar om det behövs. Med omedelbara annuitetsplaner (utan återbetalning av köpeskillingen) är det inte ett alternativ. Detta är för övrigt också en anledning till att du får en så hög ränta. Eftersom du inte får tillbaka din kapitalbelopp betalar försäkringsbolaget dig inte bara den ränta/avkastning det tjänar på investeringen utan även kapitalet.

Vad händer om ni var ett par, dvs. din make behöver ekonomiskt stöd efter dig? Om du köper en livränta utan återbetalning av köpeskillingen får din make ingenting efter att du gått bort. Jag struntade bekvämt i den aspekten. Du kan dela upp beloppet på två liv, det vill säga köpa en del av dig själv och det återstående beloppet att köpa på din makes liv. Däremot kan jag se komplikationerna där.

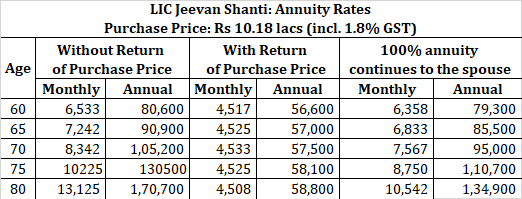

Det finns gemensamma livränta varianter där pensionen fortsätter till din make också, men satserna kommer inte att vara lika höga (eftersom försäkringsbolaget måste betala tills någon av medlemmarna är vid liv). Jag kopierar kurserna för att anta att båda livräntepensionärerna är i samma ålder.

Observera att annuitetsbeloppet beror på båda medlemmarnas ålder. Om maken är yngre avgör den yngre medlemmens ålder vilken livränta du får.

Det finns en annan variant där maken får endast 50 % av pensionen efter din bortgång. Livräntan blir högre jämfört med 100 % livränta. Du måste dock se tillämpligheten.

Livränteinkomst beskattas enligt din skivsats. Därför kommer din skatteklass att spela en stor roll i beslutsprocessen. Denna aspekt gör inte så stor skillnad om jämförelsen är mellan en fast insättning och en livränta eftersom skattebehandlingen är densamma för båda produkterna. Det finns dock många sätt att generera inkomster under pensioneringen. Vissa av dessa sätt kan vara något mer skatteeffektiva. Hur använder man PPF som ett pensionsverktyg? Systematiska uttagsplaner (SWP) från skuldfonder Varför är SWP från aktiefonder en dålig idé?

Finns det något sätt vi kan bli av med dessa problem, särskilt med avseende på inkomst till maken och likviditet?

Det är inte antingen-eller. Du kan använda flera inkomstvägar för att generera pensionsinkomster.

Om vi antar att vi bara har två produktval inom FD och livränta, skulle det bästa sättet i de flesta fall vara att fördela livränteköpen.

Låt oss till exempel titta på en variation på 0 % inflationsexempel. Krav på 50 000 Rs per månad. Den nuvarande åldern är 70 år. Du måste försörja din make också. Jag kommer att överväga livränta planer på ett singelliv (och inte gemensamt liv). För joint-life-varianten kan du göra en separat övning.

Du är inte särskilt bekväm med att lägga så mycket pengar på livräntor. Därför lägger du större delen av beloppet på fasta insättningar.

Nu kan du se att även en liten annuitet i portföljen kan vara så användbar.

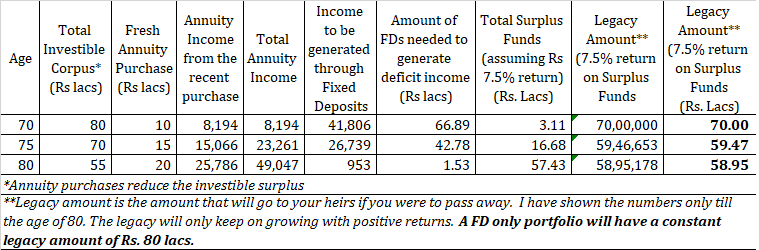

I ovanstående har jag övervägt annuitetsköp för Rs 10 lacs, Rs 15 lacs och Rs 20 lacs vid en ålder av 70, 75 respektive 80 år. Underskottsinkomsten (50 000 Rs – annuitetsinkomst) genereras genom fasta insättningar. Alla överskottsbelopp kan läggas i kumulativa FD. Eller nu när ditt inkomstkrav är tillgodosedda kan du till och med lägga en del i aktier och potentiellt få bättre avkastning.

Vid 70 års ålder, om du köper en livränta för Rs 10 lacs, har du ett överskott på 3,11 lacs. Vid 75 års ålder köper du en livränta för ytterligare Rs 15 lacs, överskottet ökar med ytterligare Rs 12,21 lacs, Rs 16,68 lacs (förutsatt 7,5 % avkastning). Vid 80 års ålder köper du en annan livränta för Rs 20 lacs. Se bara på avkastningen, du kommer att vara 25 786 Rs per månad på en investering på Rs 20 lacs (inklusive moms). Det är en avkastning på 15,5 % per år. Överskottet går upp till Rs 57,43 lacs. Och detta kommer att fortsätta växa med avkastningen.

Förresten, med våra antaganden kan du när som helst ge bort överskottsmedel till familjen eller välgörenhet. Dina pensionskostnader är redan försörjda. Observera dessutom att överskottsbeloppet är likvida pengar. Du kan ta ut det utan att det påverkar din inkomst. Därför har likviditetsnackdelen av ett livräntaköp tagits om hand.

Titta på det lega beloppet också. Det här är det belopp som din familj (eller din make) kommer att få om du skulle gå bort. Detta inkluderar överskottsfonderna och FD:erna. Om du inte var i närheten, kunde din make använda en blandning av livräntor och egna FD:er för att generera inkomst. Om detta låter komplicerat kan du använda gemensamma livräntor.

En annan fördel med detta tillvägagångssätt är att du låser in din inkomst i steg. Livränta garanteras för livet. Detta är inte fallet med fasta insättningar och FD:er innebär återinvesteringsrisk. Om du kan förnya till en lägre takt kommer din inkomst att sjunka. Du kommer att behöva doppa i kapitalet, vilket ytterligare minskar ränteintäkterna. Lägre ränteintäkter ökar underskottet och du behöver ta ut ett ännu högre kapitalbelopp. Och cykeln fortsätter. Att ha överskottsmedel (genom detta blandade tillvägagångssätt) kommer att ge dig en dämpning.

Syftet med det här inlägget är inte att visa att en livränta är det bästa sättet att generera inkomst under pensioneringen. Det finns vissa uppenbara brister.

Min enda inlaga är att livränteprodukterna om de köps i rätt ålder kan tillföra ett stort värde till pensionsportföljen. Därför bör livränteplanerna vara en del av ditt övervägande när du strukturerar din pensionsportfölj.

Jag har sett förakt för sådana produkter (särskilt livränta utan återbetalning av köpeskillingen) inte bara bland investerarna utan även bland rådgivarna. Sådan motvilja är obefogad. Förresten, jag tillhörde samma bracket tills det här fina stycket från Mr. PV Subramanyam fick mig att tänka för några år tillbaka.

När allt kommer omkring, vilken investeringsprodukt skulle kunna ge en garanterad inkomst på ~15-16% till en 80-åring? Det finns ingen förutom Livräntan utan återbetalning av köpeskillingen. Därför måste vi vara öppna.

Ställ till eftertanke.

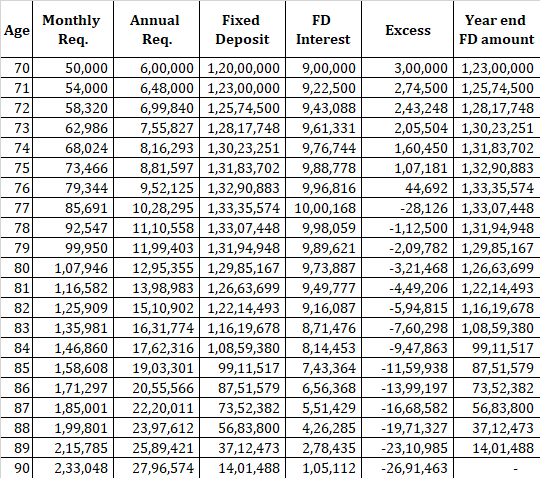

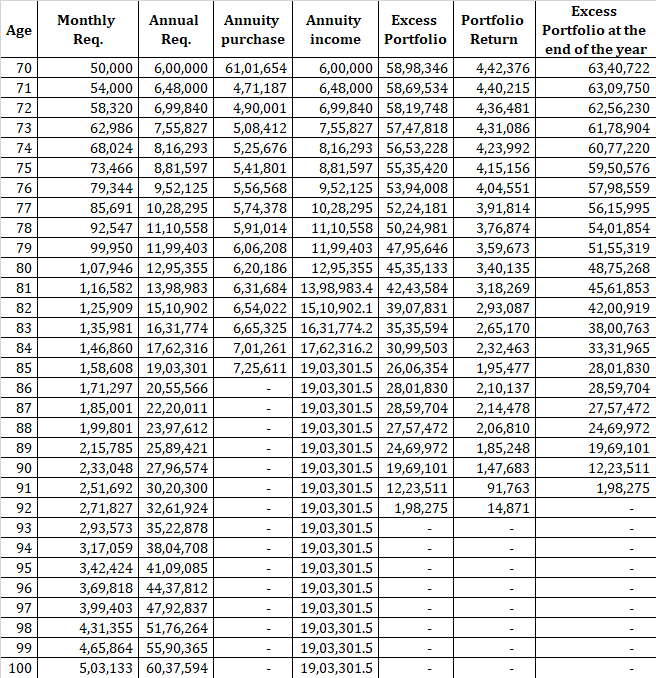

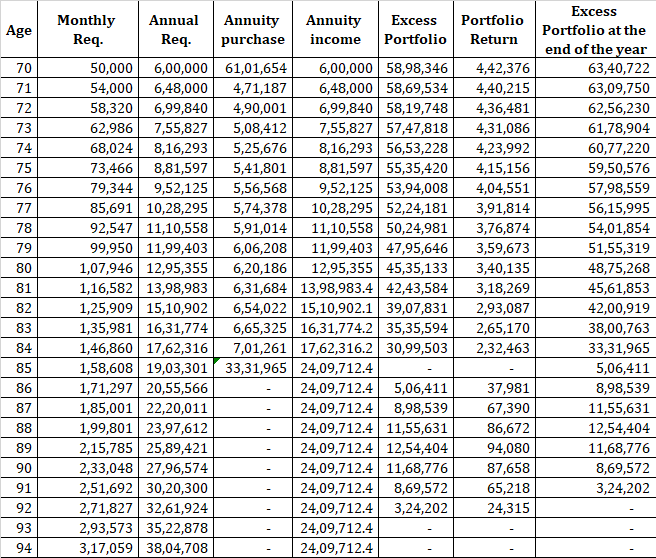

Jag har antagit 0 % inflation i de tidigare exemplen. Låt oss öka kostnaderna med 8 % p.a. och se hur vi mår. Vi börjar med 20 gånger det årliga behovet, dvs 20 X 6 lacs =Rs 1,2 crores. FD-räntan förblir densamma på 7,5 % p.a.

Låt oss först se hur det går för FD.

Du har slut på pengar på 90 e år.

Med livränta kommer vi att generera hela inkomsten med livränta. När kostnaderna ökar på grund av inflation kommer vi att köpa en annan livränta för att överbrygga bristen. Du kan endast köpa LIC Jeevan Shanti tills du fyller 85 år. Därefter går vi in i "Excess Portfolio" för att finansiera underskottet.

Du kan se att portföljen blir över vid 91 års ålder. Observera dock att du fortfarande får 19 lacs per år för livet. Så du genererar inflationsjusterad inkomst till 91 års ålder. Därför tjänar du fortfarande pengar hela livet. Bara att inkomsten inte klarar inflationen. Med FD:er fick du helt enkelt slut på pengar vid 90 års ålder. Inte bara det, föreställ dig traumat när du vet att du snart kommer att få slut på pengar. Du kommer kanske att minska dina utgifter för att undvika det.

Förresten, vi kunde ha använt hela portföljen för att köpa livräntan vid 85 års ålder. Portföljen skulle fortfarande komma över vid 92 års ålder. Däremot får du 24 lac per år med denna justering.

LIC Jeevan Shanti på LICs webbplats

LIC Jeevan Shanti:Premium-kalkylator