Du är fortfarande ung och vill börja spara till din pension. Du vill säkerställa att du får en regelbunden inkomst efter pensionen. Av denna anledning vill du investera i en pensionsplan.

Vilken pensionsplan köper du?

Det finns NPS (National Pension Scheme) och det finns flera pensionsplaner från försäkringsbolagen. Vilken skulle du välja?

I en pensionsplan investerar du i några år innan du går i pension. När du går i pension (eller planen förfaller) kan du ta ut lite pengar som klumpsumma och använda det återstående för att köpa en livränta.

I det här inlägget kommer jag att jämföra NPS med pensionsplaner från försäkringsbolag på olika parametrar och se vad som är bättre.

NPS måste vara en klar vinnare här . Fondförvaltningsavgiften är 0,01 % av portföljen. Det finns andra anklagelser men det är osannolikt att de är betydande för en stor korpus. Du kan kontrollera avgifterna på denna länk. För mer information om hur dessa avgifter justeras, se det här inlägget.

Pensionsplaner från försäkringsbolagen finns i två varianter.

Kostnadsstrukturen för ULPP är ganska transparent. Onlinevarianterna har en fin kostnadsstruktur. Dessa planer kan dock fortfarande komma i närheten av NPS.

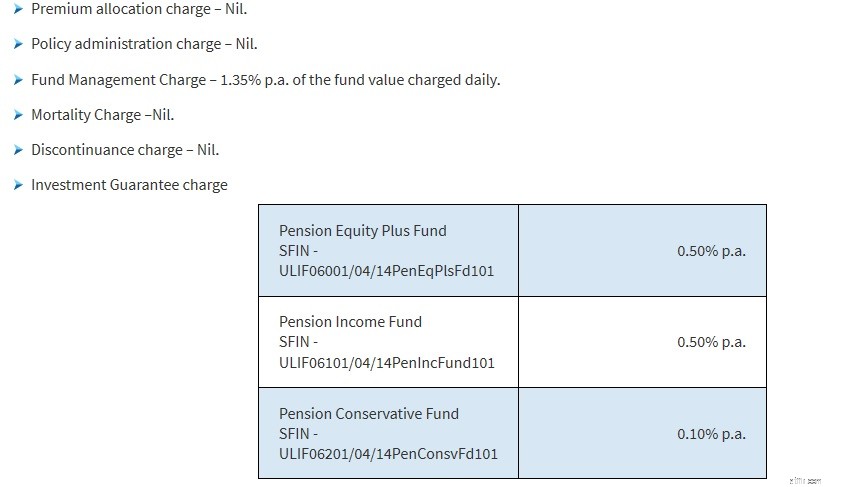

Jag hämtar avgiftslistan från HDFC Click 2 Gå i pension. Inom fondanknuten pensionsplan verkar denna plan ha rimliga avgifter. Observera att detta är en av planerna som jag tog upp. Jag har inte tittat noga på planen.

Du kan kontrollera fondförvaltningsavgiften. Det är 1,35 % p.a. (NPS är på 0,01%). Försäkringsbolag kan komplicera avgiftsstrukturen genom att inkludera extra kostnader. Till exempel har den här en investeringsgarantiavgift. Några pensionsplaner kan också ge viss livskydd. I sådana fall kommer dödlighetsavgifterna att tära på din avkastning.

Kan inte slå NPS till kostnad. Och kostnaderna har betydelse för en långsiktig investering.

Med NPS kan du bidra med olika belopp. Du behöver inte bidra med samma belopp varje år. Minsta årliga bidrag är 1 000 Rs under ett räkenskapsår. Det finns inget tak för hur mycket du kan investera i NPS under ett räkenskapsår. Med pensionsplaner från försäkringsbolag måste du betala en fast årlig premie.

NPS-kontot förfaller vid tidpunkten för pensionering eller när du fyller 60. Du har möjlighet att förlänga löptiden för ditt konto upp till 70 års ålder. En tidig avgång före 60 års ålder kräver att du använder minst 80 % av den ackumulerade korpusen för att köpa en livränta. Nu är detta ett problem om du planerar att gå i förtidspension.

Med pensionsplaner från försäkringsbolag har du denna flexibilitet att välja förfalloålder. Om du är 30 år och planerar att gå i pension vid 45 års ålder kan du välja en försäkringstid på 15 år.

Investeringar i en pensionsplan från ett försäkringsbolag är berättigade till avdrag upp till högst 1,5 lacs per räkenskapsår enligt Section 80 CCC i inkomstskattelagen.

Skatteförmånen enligt Section 80CCC är INTE utöver Section 80C skatteförmån på Rs 1,5 lacs per räkenskapsår.

Obs:Enligt Section 80CCE i Income Tax Act är det sammanlagda skatteförmånsbeloppet enligt Section 80C, Section 80CCC och Section 80CCD (1) maximerat till 1,5 lacs Rs per räkenskapsår.

För mer om skatteförmåner och skattebehandling vid löptid på pensionsplaner, se detta inlägg.

Med NPS kan du få skatteförmåner på tre sätt.

NPS är en klar vinnare här.

Med NPS kan du ta ut upp till 60 % av den ackumulerade korpusen vid förfallodagen (vid tidpunkten för pensionering eller 60 års ålder eller därefter). Detta engångsbelopp är befriat från inkomstskatt. Det återstående beloppet (minst 40%) måste användas för att köpa en livränta. Det belopp som används för att köpa livräntan beskattas inte. Annuitetskvitton (inkomst från livränteplanen) är dock beskattningsbara under mottagandet till din marginalskattesats.

Om du slutar före 60 års ålder (eller pensionspension) kan du bara ta ut 20 % som engångsbelopp. Detta engångsbelopp är skattefritt. Det återstående beloppet (minst 80%) måste användas för att köpa en livränta. Inkomst från livränteplanen beskattas med din marginalskattesats under mottagandet. Det finns inget koncept med kapitulation i NPS.

För mer om skattebehandling av NPS-fonder vid förfall, se detta inlägg.

Med pensionsplaner från försäkringsbolag , du kan ta ut upp till 1/3 rd av den ackumulerade korpusen som engångsbelopp (pendlad pension). I juli 2019 ökade IRDA detta tak till 60 % av den ackumulerade korpusen, vilket bringade detta i linje med NPS. Innan du köper planen, kontrollera policyformuleringarna för att se hur mycket som kan pendlas.

Hela engångsuttaget (omvandlad pension) är undantaget från inkomstskatt enligt § 10(10A) i inkomstskattelagen, oavsett om det är 1/3 rd eller 60 %

Det återstående beloppet ska användas för att köpa en livränta. Inkomst från livränteplanen beskattas under mottagandet enligt din marginalsats.

Den andra frågan är med överlämnandet av planen.

Om du avstår från pensionsplanen , kommer återköpsvärdet att läggas till din inkomst för året och beskattas med marginalskattesatsen. Detta fall omfattas av Section 80 CCC i inkomstskattelagen.

En liten twist här:Återköpsvärdet kommer att läggas till din inkomst och beskattas med en marginalsats endast om du tog skatteförmånen enligt Section 80CCC i inkomstskattelagen . Så, ingen lättnad om du tog skatteförmånen enligt avsnitt 80CCC. Hela överlämnandet är skattepliktigt.

Om du investerade i planen men inte tog skatteförmånen enligt Section 80CCC under något av åren (och sedan överlämnade dig), kan du få en viss lättnad. Du kan dra av de inbetalda premierna från återköpsintäkterna för att komma fram till den skattepliktiga delen.

För mer om skattebehandling av pensionsplaner, se detta inlägg.

Pensionsplaner från försäkring kommer sannolikt att vinna här. Segern i denna aspekt spelar dock ingen roll för mig.

NPS erbjuder dig ett urval av aktier (E), Statliga Securities Fund (G) och Corporate Bond Fund (C). Jag ignorerar alternativa tillgångar (A) för tillfället. Du kan välja fördelningen mellan de 3 fonderna. Din portfölj kommer att balanseras automatiskt på din födelsedag varje år. Enligt min åsikt är det bra nog.

En pensionsplan från ett försäkringsbolag kan ge dig ett större val av fonder, men enligt min mening erbjuder NPS redan tillräckligt.

Läs :Med NPS nästan EEE, bör du investera i NPS?

Om valet måste göras mellan dessa två går min röst till NPS.

NPS har lägre kostnader och ger bättre skatteförmåner. För tillfället åtnjuter det bättre skattebehandling vid förfall, men den senaste höjningen av det pendlade pensionstaket kommer sannolikt att omintetgöra den fördelen. för de nya köparna. Varje pensionsplan kommer att ha sina nyanser. Som en blivande köpare måste du titta på det nitty-gritty av planerna i din övervägande set. Och det gör beslutet komplicerat. NPS är relativt enkelt.

Det är förresten inte bara antingen-eller. Det finns ett möjligt "inte heller".

Du måste tänka på pensionsplaner (inklusive) på detta sätt. Du samlar ihop pengar och tjänar avkastning innan du går i pension. När planen förfaller tar du ut en klumpsumma och använder de återstående för att köpa en livränta.

Nu behöver du inte köpa en pensionsplan för att ackumulera en korpus. Du kan göra detta på många andra sätt. Du kan investera i FD:er, fonder, aktier, obligationer, PPF, EPF, etc. Vid tidpunkten för pensioneringen kan du använda en del av korpusen för att köpa en livränta. Detta är lika bra och mycket mer flexibelt. Skattebehandlingen krånglar till saker och ting lite.

Vad väljer du? NPS eller pensionsplan från försäkringsbolag eller ingetdera?

Vi spenderar mer pengar på sommaren. Men det här kan verkligen vara en sommar av sparande för dig. Här är vår guide om hur du motstår lusten att spendera.

Kalla det serendipity. Samma verktyg och taktik kan användas för att skära ner din midja och göda upp din plånbok. Det är dags att börja använda dem.

Vilka är fördelarna med Arbitrage Trading

De personliga och fysiska egenskaperna som behövs för att bli kock

2020:Hur mycket avkastning kan man förvänta sig från investeringsfonder?