Jag intervjuade nyligen en underbar familj. Familjemedlemmarna var mycket ivriga att dela med mig av en del av det arbete som deras familj redan hade gjort på sin resa mot att bli "företagsamma". Och jag skulle verkligen säga att de hade gjort några riktigt bra saker, speciellt kring att skapa transparent och öppen kommunikation, samtidigt som de arbetade med att förbereda arvingar.

Ändå var jag nyfiken. Jag ville veta varför. Varför var detta så viktigt för dem? Varför hade de ansträngt sig för att inleda en avsiktlig process för sin familj? Svaret var ganska enkelt:"Pengar kan vara giftiga."

Du förstår, den här familjen på nio var orolig över en sak:hur deras rikedom skulle påverka familjemedlemmarna. Och de ville ta proaktiva åtgärder för att undvika rättigheter och istället skapa en miljö av bemyndigande. Låter detta bekant ännu? Jag vet att många av er kanske känner på samma sätt när det gäller era egna familjer.

Medan att ha mer pengar kan verkligen göra ditt liv enklare på vissa sätt, kan det också ta redan komplexa familjerelationer och förstora dem, särskilt för familjer med betydande rikedom. För många familjer äger och kontrollerar medlemmar eller filialer sina tillgångar direkt; Men i familjer med betydande rikedom är en egenskap som utmärker dem att deras tillgångar ofta är sammanflätade. Till exempel finns de flesta tillgångar i ett familjeägt eller närägt företag, familjestiftelser, familjekommanditbolag, investeringskonton eller andra fordon som kräver gemensamt beslutsfattande. Denna kombination av en familjs "ekonomiska liv" med deras "familjeliv" ger upphov till en ökad grad av komplexitet.

Denna komplexitet leder till otaliga beslut som ekonomiskt rika familjer måste fatta. Det finns de ekonomiska besluten om hur man ska skydda och växa familjens tillgångar, och sedan finns det beslut om underhåll och användning av tillgångar som hem, bilar och kanske båtar och flygplan.

Rikedomen ger en mängd alternativ som inte är tillgängliga för andra – alternativ kring utbildning, resor och livsstil, som var och en involverar en rad olika beslut.

Några av de beslut och frågor som mina klienter ställdes inför angående sina barn inkluderade (och det finns många!):

Dessa exempel på icke-finansiella beslut som måste fattas är alla vanliga frågor för familjer med betydande förmögenhet.

En strategi som företagande familjer använder för att hjälpa dem att navigera i beslut som rör kunskap, användning, förvaltning, investeringar och förvaltning av deras tillgångar — och effekten av deras rikedom på deras familj — är "systemtänkande."

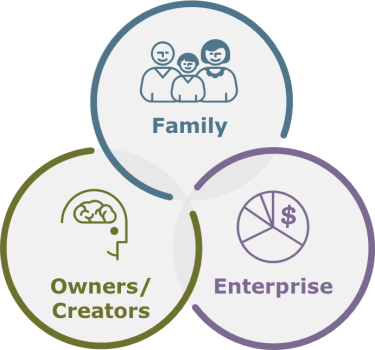

Företagsamma familjer inser att kombinationen av deras ekonomiska och familjeliv resulterar i en uppsättning av minst tre sammankopplade system.

Anpassad från Three-Circle Model of the Family Business System, Tagiuri och Davis, 1982.

Komplexiteten i Family Enterprise System uppstår från det faktum att:

Låt oss titta på ett par exempel som illustrerar dessa komplexiteter.

Om den viktigaste tillgången inom Family Enterprise System är ett företag som familjen driver, vad tror du att de primära intressena och prioriteringarna för ägarpositionen kan vara (de som äger en del av företaget, men inte är anställda inom företaget)? Hur kan deras intressen och prioriteringar skilja sig från dem i företagspositionen (de som arbetar i verksamheten men inte är ägare)? Det här är ett klassiskt scenario som kan innebära utmaningar för en familj som inte har investerat tid och energi i att brottas med familjens dynamik.

Som ägare kan du prioritera vinster och utdelningar. Som icke-ägare som arbetar i verksamheten – och kanske chef för verksamheten – kanske du också prioriterar vinster, men kanske vill återinvestera dessa vinster i att växa verksamheten, snarare än att fördela dem.

Detta är inte ett ovanligt scenario när det gäller ägare och anställda, förutom att när personerna i fråga är familjemedlemmar har de en oberoende relation av verksamheten. De kommer att ses på familjesammankomster. De kanske till och med bor i samma hushåll. Detta leder till att skillnader i verksamheten kan sprida sig till och negativt påverka familjeaffärer – och vice versa.

Det kanske inte ens finns några egentliga konflikter när det gäller verksamheten; konflikterna kan handla om rent familjefrågor. Utmaningen blir då hur man säkerställer att deras familjeskillnader inte infekterar verksamheten.

När man tänker system, och kartlägger relationerna på detta sätt, blir komplexiteten uppenbar.

Utmaningarna här är ännu större när man betänker att dessa relationer sannolikt kommer att förändras. En familjemedlem kanske inte har ett ägarintresse i verksamheten idag, men det kan förändras när de mognar och ärver ett ägarintresse.

När som helst måste familjemedlemmar fundera över vilken roll de ser på en situation från och de olika intressen som spelar.

Har du identifierat var du passar in i ditt Family Enterprise System och där alla andra i din familj passar också? Vilka insikter skulle du få om du tittade på ditt familjeföretagssystem?

När du pausar för att inse omfattningen av dessa komplexiteter är det lättare att förstå hur familjer kan falla offer för missförstånd, missförstånd och misstroende, vilket är fallet med de flesta familjer som förlorar sin förmögenhet i slutet av den tredje generationen – och varför företagsamma familjer ägna tiden åt att tänka på och planera för dessa potentiella svårigheter.

I mina tidigare kolumner ("Den rätta planen kan binda ihop din familj bättre än superlim", "Min familj driver mig (finansiellt) galen" och "Sluta trycka på mina knappar! Familjespänningar kan förhindra planering framåt"), delade jag forskning som illustrerar att den stora majoriteten av orsakerna till misslyckandet med generationsöverföring av förmögenhet är icke-finansiella . Dessutom påpekade jag att det kan få konsekvenser om familjer inte utövar en hög grad av målmedvetenhet när det gäller de icke-ekonomiska delarna av deras liv. Vi utforskade också vad som krävs för att bli en företagsam familj och berörde hur man trivs i ett känslomässigt komplext familjesystem. Nu tittade vi på några av de unika komplexiteten hos familjer med finansiell rikedom och hur man navigerar i dem.

Det finns nyckelkoncept utformade för att hjälpa din familj att skapa en ram för att närma sig Family Dynamics. Vi kommer att fortsätta under de närmaste månaderna genom att utforska:

Wells Fargo Wealth Management tillhandahåller produkter och tjänster genom Wells Fargo Bank, N.A. och dess dotterbolag. Mäklartjänster erbjuds genom Wells Fargo Advisors. Wells Fargo Advisors är ett handelsnamn som används av Wells Fargo Clearing Services, LLC, Member SIPC, en registrerad mäklare-återförsäljare och separat dotterbolag utanför bank till Wells Fargo &Company. © 2017 Wells Fargo Bank, N.A. Med ensamrätt. Medlem FDIC. NMLSR ID 399801 Wells Fargo and Company och dess dotterbolag tillhandahåller inte juridisk rådgivning. Kontakta dina juridiska rådgivare för att avgöra hur denna information kan gälla din egen situation.