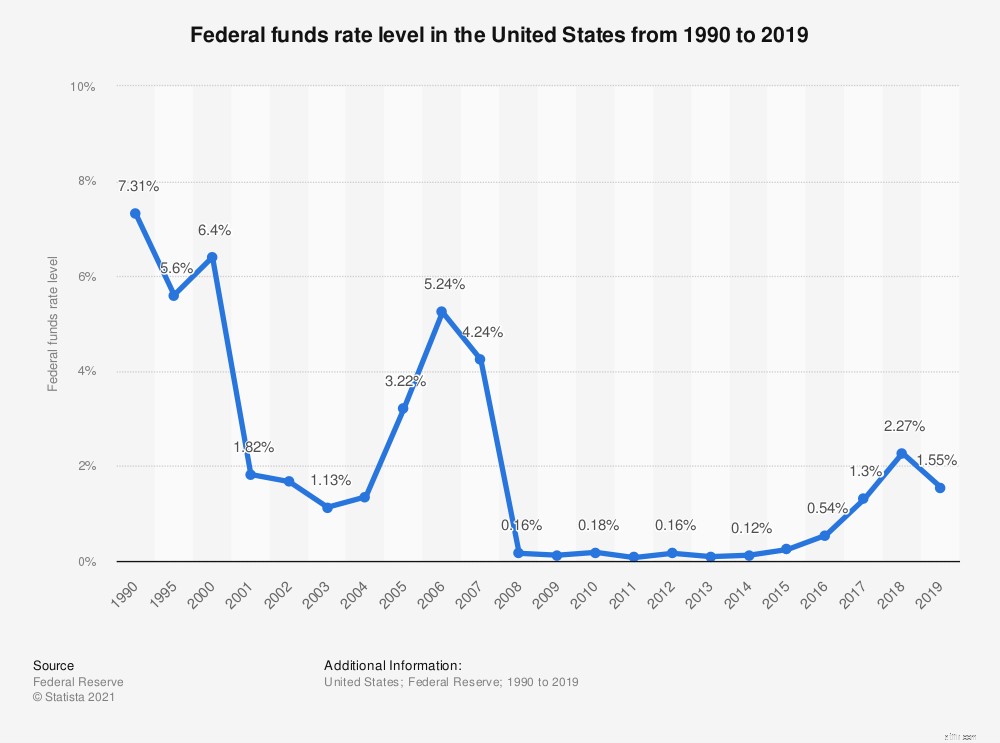

Söndagen den 15 mars meddelade Federal Reserve att den skulle sänka räntorna till noll. Den amerikanska referensräntan sträcker sig nu från 0 % till 0,25 %, ned från ett intervall på 1 % till 1,25 % den 3 mars. Sänkningen kommer när Federal Reserve försöker stärka ekonomin inför coronavirusutbrottet, som har "skadade samhällen och störde ekonomisk aktivitet", sade Fed i ett uttalande.

Fed meddelade också att de skulle köpa minst 700 miljarder dollar i stats- och bolånerelaterade obligationer i ett försök att skydda ekonomin från effekterna av COVID-19. Räntesänkningen och obligationsköpet för 700 miljarder dollar (allmänt känt som "kvantitativa lättnader") sågs båda som nödåtgärder som vidtagits av Fed i ett försök att stärka ekonomin och få finansmarknaderna att fungera smidigt igen, och var de mest drastiska åtgärder som har tagits sedan finanskrisen 2008.

Summa summarum:Nollräntor gör lån billigt för amerikaner och företag i kris. Med andra ord är en Fed-räntesänkning goda nyheter för låntagare, och för sparare är det en möjlighet att se till att du får den bästa avkastningen du kan. Målet närhelst Fed sänker räntorna är att ge ekonomin ett lyft.

Men vad betyder detta för dig? Och vad ska du göra nu?

Får du fortfarande mindre än 0,1 % på dina besparingar? Även utan denna Fed-räntesänkning är det dags att leta runt.

Bankrate visar att den genomsnittliga avkastningen för en ettårig CD är cirka 0,75 %, men många onlinebanker erbjuder mer än 2 % på en insättning på 500 USD. Federal Funds-räntan har en direkt inverkan på besparingarna och CD-erbjudandena du kommer att få, och en räntesänkning på 0,50 % kan skickas vidare till dig, så om du tittar på en längre investeringshorisont, kanske du vill jämför 5-åriga CD-skivor eller titta på CD-laddering (köpa flera CD-skivor med förskjutna mognadsdatum).

JÄMFÖR PRISER:Vill du öka din avkastning? Jämför sparkontoerbjudanden från vår partner Fiona.

Bolåneräntorna har en indirekt koppling till federal funds-räntan - de är närmare knutna till det 10-åriga statskassan - men bolåneräntorna har sjunkit stadigt under det senaste året. Bolåneräntorna har legat under 5 % i nästan ett decennium och är just nu under 4 %.

Men bolån är inte de enda lånen som ger dig en chans att spara genom att låsa in lägre räntor när Fed sänker räntorna. Billån och studielån kan refinansieras. Kreditkortsräntor kan också sänkas, ibland genom att be din långivare om en paus, andra genom att överföra ditt saldo.

Här är några andra saker du behöver göra för att lägga tillbaka några av dina ränterelaterade pengar i din plånbok:

Din kreditvärdering är en viktig faktor för att avgöra vilken ränta du kommer att betala på ett lån. För de bästa priserna bör du ha en riktigt bra kreditpoäng (760 eller högre) och en nästan perfekt betalningshistorik. Vet du inte din poäng? Inga problem. Det är lätt att få tag på gratis. Amex, Discover och Capital One är bara några av företagen som erbjuder gratis kreditpoäng som en del av sina kortförmåner. Du kan också få din poäng från webbplatser som vill sälja dig bättre erbjudanden på kredit som Credit Karma och Savvy Money.

Dina kreditpoäng bör vara gratis. Och nu är de det. Kontrollera dina poäng när som helst och betala aldrig för det. Kredit Karma

Hitta mer statistik på Statista

Du kan (och bör – titta på dig, mamma!) också hämta en gratis kopia av din kreditupplysning från var och en av de stora kreditupplysningarna en gång var 12:e månad. Gå bara till annualcreditreport.com för att få dina kopior. Om du hittar misstag kan de vara en av de saker som drar ner din poäng. Det första steget för att få detta åtgärdat är att lämna in en rapport till byrån om att det finns information på din rapport som inte tillhör dig.

Vad händer om din poäng inte är där du vill att den ska vara? Börja betala dina räkningar i tid varje gång (automatiska betalningar kan hjälpa); om du har revolverande skulder på dina kreditkort, utarbeta en plan för att betala ner den. Sikta på att inte använda mer än 10 % till 30 % av de tillgängliga kreditgränserna. Ansök inte om kredit du inte behöver. Och stäng inte gamla kort som du inte använder om de inte har höga årsavgifter. Ditt resultat kommer inte att dyka upp över en natt, men det kommer över 12 till 24 månader av gott beteende.

Det kanske inte finns något enklare ekonomiskt steg än att refinansiera ett billån. Allvarligt talat, det kan göras på mindre än en timme, och billåneräntorna är sannolikt lägre än de var när du fick din (särskilt om du inte handlade strategiskt för finansiering), och de kommer att gå lägre. ValuePenguin rapporterar att den genomsnittliga räntan på ett 48-månaders billån från en affärsbank har sjunkit med mer än 40% under det senaste decenniet. Kreditföreningar har ofta de bästa räntorna, men du kan använda ett antal online sökverktyg för billån för att jämföra låneräntor i ditt område.

Att refinansiera ett bostadslån är sannolikt något du redan har gjort om du har varit i ditt hem ett tag. Men om du har förbättrat din kreditpoäng kan det vara dags att knacka på brunnen igen för att få en bättre ränta, särskilt med bolåneräntor under 4%. Att refinansiera ett bostadslån är en mer involverad transaktion än ett billån, men den allmänna tumregeln är att du bör planera att vara i bostaden tillräckligt länge för att få tillbaka stängningskostnaderna med pengarna du sparar genom att refinansiera till en lägre ränta. För att räkna ut, prova att köra dina siffror genom Fannie Maes refinansieringsräknare. (Här är mer om vad du behöver veta om att refinansiera ditt bolån.)

Amerikaner är skyldiga mer än 1,52 biljoner dollar i studielåneskulder, fördelade på cirka 45 miljoner låntagare, enligt Student Loan Hero. Och många av oss betalar mer än vi borde i ränta. Att refinansiera dina federala studielån – och föräldralån, som PLUS-lån – med en privat långivare är värt en titt för att se till att du fortfarande betalar lägsta möjliga ränta.

Du har sannolikt lån till en mängd olika räntor (jag vet att jag har), så välj att bara refinansiera de som kommer att rädda dig i det långa loppet. Och var säker på att du genom att refinansiera till privata lån inte ger upp något du skulle vilja behålla:federala lån har skydd – plus lånförlåtelse för offentliga tjänstemän – som privata lån inte gör.

PS:Få tips och nyheter om pengar varje vecka. Prenumerera på HerMoneys kostnadsfria nyhetsbrev!

Redaktörens anmärkning:Vi upprätthåller en strikt redaktionell policy och en bedömningsfri zon för vårt samhälle, och vi strävar också efter att vara transparenta i allt vi gör. Det här inlägget innehåller referenser och länkar till produkter från våra partners. Läs mer om hur vi tjänar pengar.