Om du vill att en professionell ska investera pengarna i din Aktier och Aktier ISA-investering åt dig så tillhandahåller Wealthify* en av de billigaste diskretionära investeringstjänsterna på marknaden. Tänk på det som att njuta av kostnadsbesparingarna tillgängliga för gör-det-själv-investerare utan att behöva sköta pengarna själv. Du kan läsa vår fullständiga opartiska Wealthify-recension.

Om du istället vill investera dina pengar själv (så kallad DIY-investering) så kommer den billigaste fondplattformen att bero på storleken på din investering, vad du investerar i och hur många affärer du gör på årsbasis. Nedan har jag beräknat de billigaste fondplattformarna för en ISA-investering förutsatt att du planerar att investera hela det årliga ISA-bidraget på £20 000 i fonder och göra 10 fondbyten per år. De fem billigaste ISA-leverantörerna är:

| Aktier och aktier ISA-leverantör | År 1 kostnad |

| Vanguard Investor | 30 £ |

| InvestEngine* | 50 GBP |

| Fidelity* | 70 £ |

| Charles Stanley Direct | 70 £ |

| AJ Bell Youinvest* | 80 £ |

Vanguard erbjuder bara sina egna spårningsfonder att investera i

| Plattform | År 1 kostnad |

| X-O | 119 GBP |

| IG | 160 GBP |

| Interaktiv investerare* | 168 £ |

| Bestinvest* | 170 £ |

Jag har antagit maximalt 10 årliga affärer (gjorda av 10 köp och 10 sälj).

Naturligtvis låter de flesta investeringsplattformar dig investera via en Aktier och Aktier ISA samt en SIPP. Så det finns kostnads- och admineffektivitet om du använder samma fondplattform för båda. I det här skedet kanske du inte vet om du vill investera dina pengar via en SIPP eller en ISA. Eller så kanske du planerar att börja spara till en pension (SIPP) i framtiden. Så det kan vara vettigt att se till att den plattform du väljer är den billigaste för att investera i både en ISA och en pension. Nedan jämför jag investeringsplattformar som visar den billigaste investeringsplattformen för både aktier och aktier ISA- och SIPP-investeringar.

För att ta fram tabellen jämförde jag både SIPP-avgifterna och ISA-avgifterna för aktier och andelar över hela marknaden med antagande av en initial klumpsummainvestering på £20 000 i en Aktier och Aktier ISA och en initial investering på £5 000 i en SIPP. Jag har tillåtit högst 10 fondbyten per år:

| SIPP- och ISA-leverantör | År 1 kostnad |

| Vanguard | 38 £ |

| Fidelity* | 88 £ |

| Hargreaves Lansdown* | 113 £ |

Vanguard erbjuder bara sina egna spårningsfonder att investera i

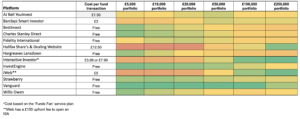

För att hitta den billigaste ISA-leverantören för aktier och aktier för din portföljstorlek, använd vår specialbyggda ISA-jämförelsetabell för aktier och aktier nedan. Den jämför snabbt alla större ISA-leverantörer för aktier och aktier där ute för att hitta den billigaste ISA-leverantören för din investeringsstorlek. Följ stegen nedan:

Rött anger dyrt och grönt anger låg kostnad (klicka för att förstora)

Naturligtvis handlar det inte bara om kostnad eftersom jag förklarar senare i avsnittet "saker att tänka på när man väljer den bästa fondplattformen". Nedan ger jag en sammanfattning av våra bästa köp för ISA-nybörjare och den bästa övergripande fondplattformen för dina Aktier och Aktie-ISA.

Hargreaves Lansdown Vantage ISA* – ger den bästa kombinationen av kostnad, investeringsfondval, kundservice, onlinefunktionalitet och verktyg från alla leverantörer där ute. Föga överraskande är det den mest populära aktie- och aktiemarknaden i Storbritannien och har vunnit många branschpriser.

Wealthify* – tillhandahåller en av de billigaste diskretionära investeringstjänsterna (vilket innebär att de fattar investeringsbesluten åt dig) på marknaden för under £20 000 genom att huvudsakligen investera i börshandlade fonder (ETF). Med tanke på att ETF:er är det billigaste sättet att investera är det föga förvånande att Wealthify är så kostnadseffektivt. Wealthifys investeringsresultat hittills har också varit mycket starkt i dess etiska portföljer.

Med ökningen av gör-det-själv-investeringar vill många investerare nu maximera avkastningen från sina investeringar genom att använda en fondplattform (även känd som en investeringsplattform) för att hantera sina investeringar själva.

En investeringsplattform (även känd som en fondplattform eller en fondsupermarket) är en onlinebutik där du kan köpa, sälja och hålla alla dina investeringar i ett skatteeffektivt omslag såsom en Aktier och Aktier ISA eller en SIPP (Self Invested Personal) Pension).

Fondplattformar kommer att ha sina egna aktier och andelar ISA (ofta kallad en investerings-ISA) samt SIPP-produkt. Tänk på dessa som lådor där du placerar dina investeringar (fonder). Även om hur dessa produkter fungerar är desamma över de olika investeringsplattformarna, finns det tydliga skillnader, såsom antalet tillgängliga fonder och de avgifter som tas ut.

När du väljer den bästa ISA-leverantören för aktier och aktier som passar dina behov är det därför viktigt att läsa listan nedan med saker att tänka på. Den bästa investeringsplattformen för en investerare är inte nödvändigtvis den bästa för en annan investerare.

Oavsett om det är ett bredare urval av investeringstyper, investeringsverktyg, forskning, modellportföljer eller enkel användning på en smartphone kommer varje fondplattform att erbjuda något annat. Det är därför vettigt att göra en del efterforskningar om ett antal leverantörer av investeringsplattformar innan du väljer rätt investeringsplattform för dina behov.

Många människor kommer att börja leta efter en investeringsplattform när de vill investera i en ISA för aktier och aktier när de söker efter en bättre avkastning på sin investering. Men med tiden kan samma person vilja investera utöver gränserna för det årliga ISA-bidraget och till exempel börja sörja för sin pension genom att börja investera i en SIPP eller starta en Junior aktie- och aktie-ISA för sina barn. Det är därför vettigt att använda en investeringsplattform som kommer att kunna tillhandahålla en tjänst som kan växa med dina investeringsbehov över tiden.

Ovanstående Aktier och Aktier ISA-jämförelsevärmekartan beräknar den billigaste ISA-leverantören för dig baserat på din ISA-portföljstorlek samt antagandet att du vill investera i fonder och göra cirka 10 fondbyten per år. Det är dock värt att bekanta dig med alla avgifter som en investeringsplattform kommer att tillämpa för administrationen av dina investeringar. Vissa kommer bara att tillämpas om du bestämmer dig för att flytta dina pengar någon annanstans.

Detta är grundavgiften för användning av fondplattformen och kommer antingen att vara en fast avgift eller en procentuell avgift, som dikteras av investeringsbeloppet. Vanligtvis är en fast avgiftsmetod mer kostnadseffektiv om du har över £50 000 i din portfölj. Tänk dock på att de flesta fasta avgiftsbaserade plattformar tar ut handelsavgifter som snabbt kan förneka fördelen med en fast avgift över en procentbaserad avgift.

Dessa är avgifter som tas ut varje gång du köper och säljer fonder. Ju mer du byter dina investeringar mellan fonder desto mer kommer dessa avgifter att stiga. De flesta fondplattformar tar inte betalt för fondbyten men se till att du kontrollerar (även om de är listade i värmekartan ovan).

Detta är strängt taget inte en avgift som tas ut av fondplattformen utan en avgift som tas ut av fonden du investerar i. Vissa av de större investeringsplattformarna (som Hargreaves Lansdown) kommer att förhandla om en reducerad avgift med en fondförvaltare på grund av den höga affärsnivån som görs i den fonden. Så det är värt att jämföra avgifterna som debiteras på dina önskade medel på olika plattformar.

Om du vill flytta dina investeringar från en plattform till en annan kan plattformen du lämnar ta ut en avgift för att göra detta.

Om en länk har en * bredvid sig betyder det att det är en ansluten länk. Om du går via länken kan Money to the Masses få en liten avgift som hjälper till att hålla Money to the Masses gratis att använda. Följande länk kan användas om du inte vill hjälpa Money to the Masses eller dra nytta av några exklusiva erbjudanden – Fidelity, Interactive Investor, Wealthify, Hargreaves Lansdown, AJ Bell, Bestinvest

De ekonomiska farorna med att leva tillsammans och inte vara gift

vinstandel vs. Aktieandel

Min investeringsportfölj nådde 6 siffror under det senaste året:Så här började jag bygga välstånd

5 stora problem att lösa innan du går i pension

Hur du hittar en finansiell rådgivare som inte kommer att lura dig