Räntorna på bostadslån stiger snabbt över hela USA, vilket verkar bromsa de flesta bostadsmarknader. (Vissa, som marknaden här i Corvallis, har påverkats mindre. Ge det tid.)

Den genomsnittliga bolåneräntan för ett 30-årigt lån var cirka 3,0 % i början av året; idag ligger den på 6,245 % – även för någon med en utmärkt kreditvärdighet över 800.

Kim och jag har turen att vi köpte vårt hem 2021 istället för att vänta till 2022. Bolåneräntorna var faktiskt inte en faktor under våra överväganden förra året; de historiskt låga priserna var helt enkelt en extra bonus för att köpa när vi gjorde det.

När vi köpte vårt hem i augusti förra året tog vi ett bolån på 480 000 USD på 2,625 %. Vi nådde inte den exakta botten av bolånemarknaden (det var i början av januari 2021, då vi kanske hade ett lån på 2,5 %), men vi kom nära.

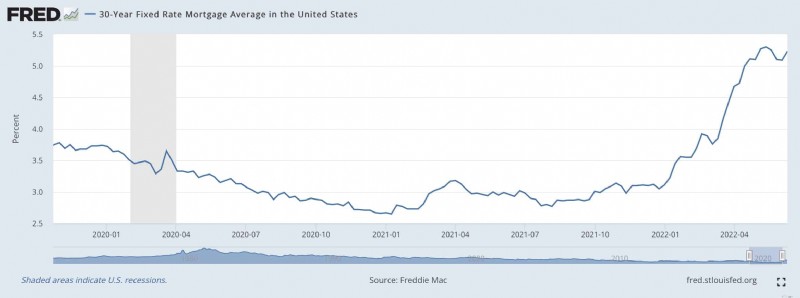

Här är ett diagram från Federal Reserve som visar bolåneräntor från de senaste 2,5 åren.

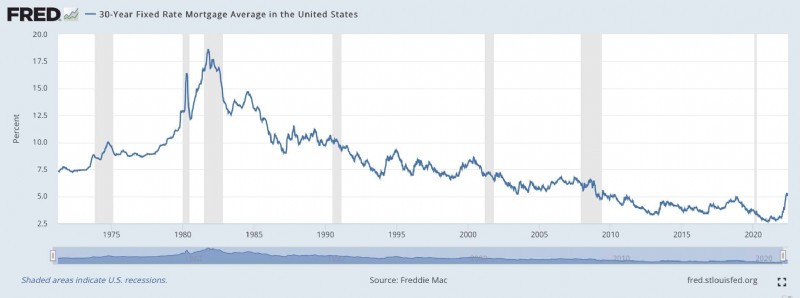

Och här är ett diagram som visar bolåneräntor för de senaste 50 åren:

Bolåneräntorna har svävat på historiska lägsta nivåer sedan den stora lågkonjunkturen 2007-2009. Och priserna sjönk ytterligare under covid-pandemin. (Dessa låga priser är delvis ansvariga för den heta bostadsmarknaden de senaste två åren.)

Vad betyder dessa stigande bolåneräntor för faktiska bostadsköpare? Låt oss använda vår situation som ett representativt exempel.

I augusti förra året stängde jag och Kim på vårt hem här i Corvallis. Det är en gigant från 1964 som vi betalade $680 000 för. Med en handpenning på 200 000 USD lyckades vi få 2,625 % APR på ett 30-årigt lån. Vi betalar $1929,33 varje månad för kapitalbelopp och ränta. (Vår faktiska bolånebetalning, inklusive skatter och försäkringar, är 2528,43 USD per månad.)

Idag skulle samma lån kosta oss 6,245 %. Om vi ville köpa samma hus till samma pris med samma handpenning, skulle våra månatliga betalningar för kapital och ränta vara 2956,04 USD – en ökning med över 1000 USD per månad jämfört med att köpa för ett år sedan!

Om vi handlade hus idag och ville behålla vår bolånebetalning oförändrad – 1929,33 USD per månad – skulle vi behöva sänka siktet. Istället för att ta ett bolån på 480 000 USD i ett hem på 680 000 USD, skulle vi titta på ett bolån på 313 500 USD för ett hem på 513 500 USD.

Men vänta! Det är inte allt! Bostadspriserna i vår stad har stigit med 10 % under det senaste året, så det skulle ytterligare äventyra vår köpkraft. Om vi hade väntat tills nu med att köpa och ville behålla vår bolånebetalning på 1 929,33 USD, skulle vi handla hus som kostar 467 000 USD. Att försena ett år skulle ha minskat vår köpkraft med 213 000 USD — över 30 %.

Även om låga bolåneräntor inte sporrade oss att flytta förra året, gav de oss verkligen ett incitament att agera snabbt. Omvänt, om vi hade väntat till i år, är jag inte säker på vad vi skulle ha gjort. Genom att känna till mig och min motvilja mot betungande skulder, skulle jag förmodligen ha varit ovillig att ta ett bolån. Jag skulle ha försökt hitta ett hem att köpa med kontanter, vilket begränsat mina alternativ ytterligare.

När bolåneräntorna är på galna lägsta nivåer som 2,625%, tänker jag inte två gånger på att ta ett bolån. Det är en no-brainer. Jag vill ha en inteckning i mitt hem varje gång, och jag vill aldrig betala av det. En ränta på 2,625% är inte gratis pengar (och jag vill inte låtsas att det är det), men det är ganska jävligt billigt. Gapet mellan förväntad långsiktig aktieavkastning (6,8 %) och vår bolåneränta (2,625 %) är enorm. Det finns mycket utrymme där, en stor marginal för fel.

Å andra sidan finns det nästan inget gap mellan en kurs på 6,245 % och en förväntad marknadsavkastning på 6,8 %. Det finns ingen marginal för fel. Jag är försiktig med att låna pengar till den här kursen, särskilt ett så stort belopp. Jag vill helst inte ha ett bolån med så höga räntor.

Jag förväntar mig att stigande räntor kommer att ha sin avsedda effekt:De kommer att kyla den heta bostadsmarknaden. Kommer priserna att sjunka? Troligen. Men vem vet? Det är dock uppenbart att ett skifte är på väg.

Jag har en handfull vänner som är fastighetsmäklare. Om du också har fastighetsmäklarvänner, då vet du att de tenderar att vara permabullar när det kommer till deras bransch. De har en orubblig tro på bostadsprisernas framtid. Men även mina fastighetsvänner tror att någon sorts förändring har börjat.

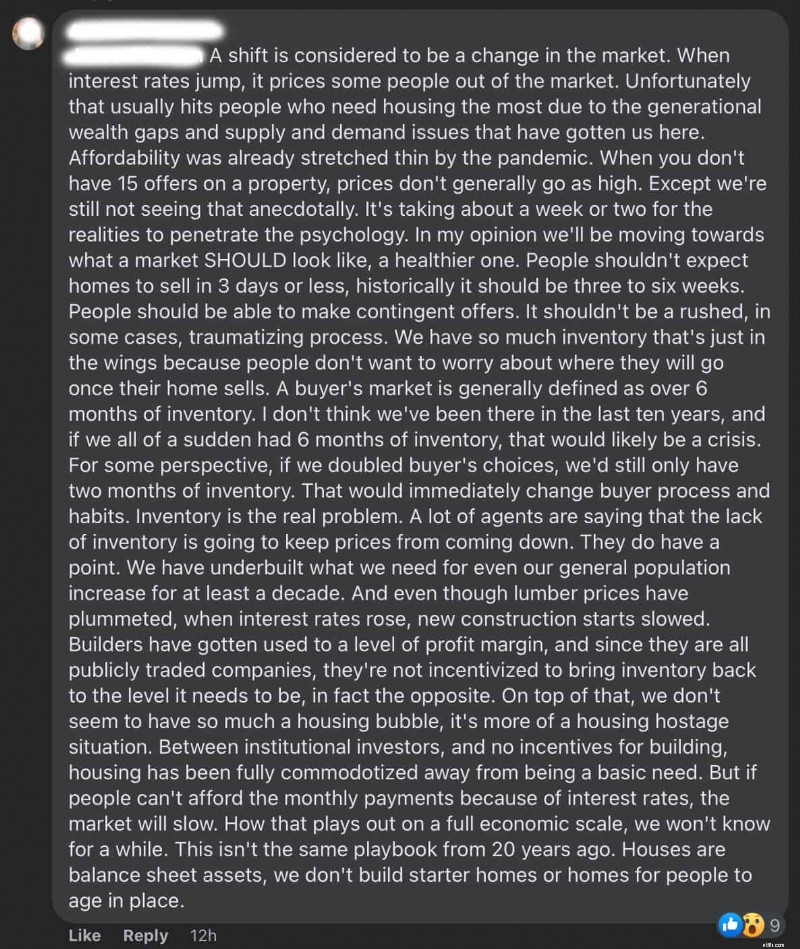

Här är en lång (och intressant) Facebook-kommentar från en av mina fastighetsvänner:

Förra året var bostadspriserna höga, men de höga priserna mildrades av superlåga räntor på bostadslån. Nu har du ett dubbelt slag:höga priser och höga priser. Idag verkar det vara en särskilt dålig tid att köpa ett hus. Det är ingen bra kombination.

Jag tycker synd om folk som absolut måste flytta just nu. De håller på att bli skruvade.

Nya SEBI Peak Margin-regler är här:Hur påverkar det aktiehandeln?

Vad är Fibonacci Retracement Tool och fungerar det att handla?

Bästa krypto-ETF:er

Vad är kontingentdebitering och vad betyder förbudet för mig?

Fördelarna med att maximera aktieägarnas välstånd

Avkastning på landskapsarkitektur:Öka hemmets värde och minska överklagandet - Budgettips

Smart pensionering:Undvik de 5 största IRA RMD-misstagen

Kan jag arbeta deltid och samla in arbetslöshet i Illinois?