Jag har ett kreditkort som jag skulle vilja säga upp, men jag vet inte om jag ska. Jag är rädd att det kommer att skada min kreditpoäng. Idag ska jag gå igenom dig i realtid när jag utvärderar detta beslut. Sedan ska jag förklara hur du avbryter ett kreditkort, oavsett varför du vill göra det.

Jag ägnar normalt inte mycket uppmärksamhet åt min kreditvärdighet. Jag vet att det varierar mellan 800 och 820, så jag oroar mig inte för det. Med en sådan poäng anses jag ha "exceptionell kredit", och det är tillräckligt bra för mig. (Kim är förresten väldigt stolt över att hon har en högre kreditvärdighet än jag.)

Som sagt, under de senaste åren har jag haft ett kreditkort som jag inte vill ha eller behöver. Det är ett Chase British Airways-kort som jag registrerade mig för 2011. Det är ett bra kort, men jag använder det aldrig eftersom jag har bättre. Mitt primära kreditkort just nu är Chase Sapphire Reserve, som jag använder för 99 % av mina personliga kredittransaktioner.

I grund och botten betalar jag $75 per år - British Airways-kortets årsavgift - för ingenting ... förutom för att behålla min kreditpoäng. Jag gillar det inte. Jag avbryter hellre kortet och tar en tillfällig träff på min kredit. Men är det dåligt att säga upp ett kreditkort? Och om det är dåligt, hur illa är det?

Jag har bestämt mig för att dokumentera processen! Låt oss ta reda på det tillsammans.

För att börja måste jag förstås lära mig min nuvarande kreditvärdighet.

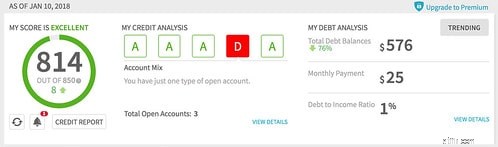

Först besökte jag Credit Sesame, ett gratis verktyg för kreditövervakning som jag använder kanske en eller två gånger om året. När jag senast kollade i januari 2018 sa Credit Sesame att min kreditpoäng var 814:

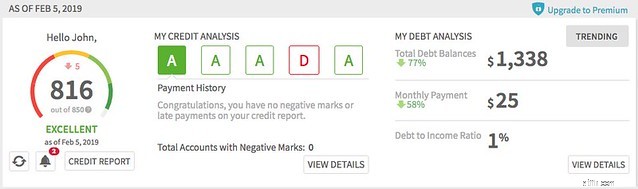

Idag säger Credit Sesame att min kreditpoäng är 816:

Min kreditvärdering har varit ungefär densamma under de senaste tolv månaderna. (Som en sidoanteckning tycker jag att det är roligt att Credit Sesame tycker att jag borde öppna massor av nya kreditkort för att öka min kreditpoäng. Kan du gissa vad företagets intäktsmodell är?)

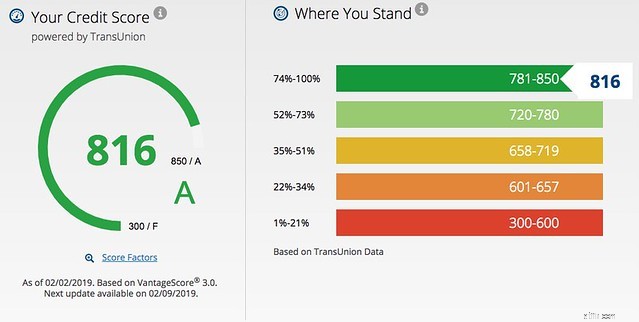

Därefter letade jag efter en andra åsikt. Eftersom jag är en Chase-kund har jag tillgång till deras "Credit Journey"-funktion, som ger gratis VantageScore-övervakning. (VantageScore är en konkurrent till den populära FICO-poängen. Båda poängen är numeriska representationer av din kredithistorik utformade för att ge långivare ett snabbt sätt att utvärdera om de ska göra affärer med dig eller inte.)

Här är min nuvarande VantageScore enligt Credit Journey at Chase:

Jaja! Det är samma som rapporterats av Credit Sesame. Från och med idag, låt oss ringa min kreditvärdering 816.

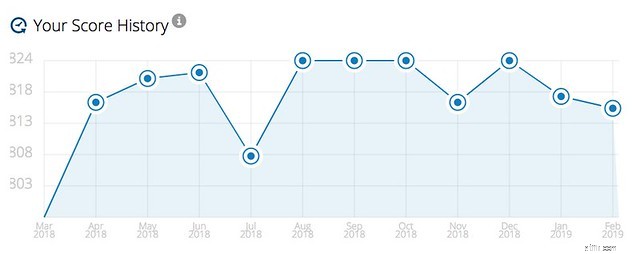

Credit Journey ger dig också en ettårig historia av din kreditpoäng så att du kan upptäcka trender. Så här har mitt resultat fluktuerat under de senaste tolv månaderna. (Jag är inte säker på vad som är ansvarigt för den senaste nedgången. Jag har inte gjort något med kredit...)

För ytterligare insikt ger Credit Journey en kreditöversikt så att du kan se statusen för olika faktorer som spelar in i din kreditpoäng.

Detta är användbart, antar jag, men Credit Sesames diagnostiska verktyg är lite mer robusta. Credit Journey förklarar inte att min brist på kreditdiversitet är den största faktorn som hindrar mig från att få en högre poäng. Credit Sesame gör detta mycket tydligt. (Det är det röda D i skärmlocket som jag delade tidigare.)

Obs! Om du inte har ett Chase-kreditkort och inte vill använda Credit Sesame, kan du också få din gratis kreditpoäng från NerdWallet. Den enda fångsten? Du måste skapa ett NerdWallet-konto.

Kanske mest relevant för min nuvarande situation, men Credit Journey låter dig simulera din kreditpoäng med tanke på en mängd olika förändringar.

Med poängsimulatorn kan du se hur vissa ändringar kommer att påverka din kreditpoäng.

Tyvärr är denna poängsimulator ett allmänt verktyg. Det låter inte användare utöva exakt kontroll över sina input. Så, till exempel, kan jag inte modellera att säga upp mitt Chase British Airways-kort specifikt.

Men , jag kan modellera vad som händer om jag avbryter min äldsta kreditkort. Eftersom jag avbröt alla mina kort när jag grävde ur skulden i början av 2000-talet, är mitt äldsta kort ett Capital One-kreditkort som jag köpte 2007. Det är inte så långt ifrån British Airways-kortet som jag tog ut 2011.

För att testa vad som kan hända om jag avbryter mitt Chase BA-kort, bytte jag omkopplaren "avbryt ditt äldsta kort":

Voila! Jag kunde omedelbart se att - enligt det här verktyget - att avbryta mitt BA-kort som mest kommer att minska min kreditpoäng med tjugo poäng. Den faktiska effekten skulle förmodligen bli lite mindre.

Min nuvarande kreditvärdering är bra. Enligt en poängsimulator kommer att avbryta ett kort ha en minimal effekt på min poäng. Så varför är jag fortfarande nervös? Jag är inte säker. För att lindra min rädsla kontaktade jag kreditexperten Liz Weston, författare till Your Credit Score . "Klarar din kreditpoäng att annullera ett kreditkort?" Jag frågade och jag förklarade min situation.

Hon skrev tillbaka med ett trevligt, köttigt svar:

Det är faktiskt svårt att förutsäga hur stor påverkan kommer att bli och hur länge den kommer att dröja, men egentligen behöver du inte oroa dig för det av flera anledningar. Dessa inkluderar:

Det är ett ganska långt svar på din snabba fråga! I allmänhet är det en bra idé att undvika att stänga konton när du försöker bygga upp dina poäng eller om du är ute efter ett större lån. När dina poäng väl är höga bör du dock inte behöva stänga ett enstaka konto.

Weston tog upp en punkt som jag inte hade tänkt på:Att avbryta ett kreditkort påverkar inte bara min kontoålder utan också mitt kreditutnyttjande. Jag har en kreditgräns på 20 000 USD på det Chase BA-kortet, så att avbryta det kommer innebär att jag använder en större andel av min tillgängliga kredit.

Som sagt, jag har faktiskt ingen form av kreditsaldo. Jag betalar mina räkningar i sin helhet varje månad. Som ett resultat bör mitt utnyttjande förbli relativt lågt. Dessutom, om jag bestämmer mig för att min poäng blir för mycket, kommer jag att använda Credit Sesame-metoden för att bygga krediter:jag tar ut ett nytt kort, ett utan avgift.

Om jag väljer att säga upp mitt British Airways-kort, vad är processen? Det är enkelt att stänga ett kreditkortskonto, men om du bestämmer dig för att göra det bör du göra det på rätt sätt.

Om du planerar att stänga flera konton, gör ett i taget. När du väljer vilka konton som ska avslutas, eliminera först kort som tar ut avgifter. Avbryt nya kort före gamla kort. (Kom ihåg:kontots ålder påverkar din kreditpoäng.) Överväg att behålla kort som erbjuder bra belöningsprogram.

Innan du avslutar ett kreditkortskonto, betala av saldot eller överför det någon annanstans. Aldrig försök att avsluta ett konto som du fortfarande är skyldig pengar på. Jag har hört skräckhistorier om banker som höjer räntorna på människor som gör det här.

Följ dessa enkla steg när du är redo:

Ska du säga upp dina kreditkort? Endast du kan ringa det samtalet. Gör det som är vettigt för dig och din situation. Om du tycker att det är viktigare att behålla din kreditpoäng och om du är säker på att du inte kommer att missbruka dem, håll kontona öppna. Men jag tror att det är ett misstag att behålla dina kreditkort om de gör dig olycklig. (Dessutom är varje öppet konto en annan möjlig källa till identitetsstöld!)

Om du har problem med tvångsmässiga utgifter är det bäst att avsluta dina konton. Klipp inte bara upp dem, utan avbryt dem. När jag hade problem med krediten avslutade jag mina konton, vilket gav mig tid att lära mig att hantera pengar på ett ansvarsfullt sätt utan en ständigt närvarande frestelse att spendera.

I slutändan verkar allt detta vara värt det för mig. Om jag säger upp mitt British Airways-kort sjunker min kreditpoäng från 816 till 796 men jag sparar 75 USD per år. Eftersom jag inte har några planer på att göra några rörelser som förlitar sig på min kreditpoäng inom en snar framtid, låter det här som ett smart drag. Jag ska göra det!

Placera dig själv för en säker pension

10 stater där invånarna lider mest ekonomiskt

Topp 33 passiva inkomstidéer och investeringsstrategier för finansiell säkerhet

Walmart Prisvärt:12 budgetvänliga artiklar som levererar

Vad amerikaner i de största städerna spenderar mest på

Se upp för översvämmade bilar till salu efter stormar

Klimatförändringar:Hur banker kan bygga en hållbarhetsfärdplan

9 saker du behöver för att arbeta hemifrån