Sant eller falskt? Kreditkortsföretag lockar in dig med stora löften, men begrav de otäcka sakerna med finstilt.

Det skulle vara svårt att hitta många som inte håller med. Tyvärr, när konsensus är att kortföretagen är ute efter att få tag i dig, kan du bli frestad att kasta upp händerna och ge efter och säga "Vad kan jag göra?" Om det är din inställning kan du vara säker på att de kommer att dra full nytta.

Eftersom du läser Bli rik långsamt antar jag att du är lite mer kunnig, lite mer proaktiv när det gäller din ekonomi, lite mer benägen att titta innan du hoppar. Så låt mig ge dig fem specifika saker att se upp med, både när du skaffar ett kreditkort och när du använder kortet du har, och hur du undviker varje fälla.

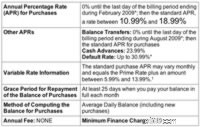

Din ränta kan vara så låg som 9,99 %... men den kan också vara så hög som 20,99 %, eller vad kortföretaget nu har skrivit med det finstilta.

Läs det finstilta i "Schumer-rutan" (där räntan visas i större typ, vanligtvis på baksidan av en ansökan) för att se om kortföretaget har tillåtit sig lyxen att ge dig vilken ränta de vill. Om ja, överväg antingen din kredithistorik och gå in med ögonen vidöppna för möjligheten till en högre kurs, eller välj ett kreditkort som erbjuder en enda ta-det-eller-låt-det-kurs. På det sättet blir du antingen godkänd eller avvisad, men du kommer inte därifrån och känner dig nödställd.

Flera. Kortet kan erbjuda dig mycket mindre än 5% rabatt tills du spenderar ett visst belopp per år. Å andra sidan kan det ge dig en rabatt på 5 % för de första 300 USD i köp varje månad, och sedan sänka rabatten till 1 % eller mindre.

Håll dig borta från kort som marknadsför en rabatt "upp till" en viss procent, och gå för de som lovar en "full" procentsats. Och kontrollera det finstilta för gränser för månatliga eller årliga rabatter.

Tvåfaldigt. För det första är det nästan omöjligt nuförtiden att överföra ett kreditkortssaldo utan att betala 3% av saldot i förväg. Överför 5 000 USD så betalar du 150 USD innan vi ens börjar prata om att betala ner saldot.

För det andra, nästan alla kortföretag tar dina betalningar och tillämpar dem först på saldon med den lägsta räntan. Säg att du överför $1000 till ett kort på 0%. Kortets ränta på nya köp är 13,99%. Den här månaden köper du saker för 500 USD med kortet och betalar sedan 500 USD när räkningen kommer. Har du fortfarande ett saldo på 1 000 $ på 0%? Nej, du har ett saldo på 500 $ på 0% och ett saldo på 500 $ på 13,99%! Varför? Eftersom din betalning på 500 USD gick till saldot på 0 %, inte mot balansen på 13,99%.

Ett par alternativ. Det enklaste att göra skulle vara att svära av krediten en stund - överför saldot och använd inte kortet förrän det är betalt. (Du skulle fortfarande drabbas av avgiften på 3 %, men det kan vara värt det om du hade en hög ränta på ditt gamla kort.)

Om du har en anständig kredit och lite mer självkontroll kan du få ett nytt kreditkort som erbjuder 0 % ränta på inköp i 12 månader och sedan använda det medan du betalar av ditt gamla korts saldo. Genom att göra det fokuserar du på att betala av din högränteskuld samtidigt som du flyttar nya inköp till 0 %. Om du följer min logik är detta väldigt likt att överföra ditt saldo till 0% men utan avgift. Hur som helst, inse att räntan på 0 % inte varar för evigt och att räkningen så småningom förfaller.

Även om logiken skulle tala om för dig att ditt kortföretag inte kommer att godkänna köp över gränsen, är verkligheten att de låter dig ta betalt över din gräns och sedan smälla dig med en avgift på 39 USD för att straffa dig.

Tänk inte på ditt kortföretag som en omtänksam förälder som avbryter dig när du spenderar för mycket. Det är upp till dig att hålla reda på när du närmar dig din gräns. (Förresten, du borde verkligen inte komma så nära ditt korts gräns. Det är ett helvete på din kreditpoäng.)

Till skillnad från de andra löftena är det här för otäckt för emittenterna att sätta en positiv snurr på, så det förblir undangömt. Kort sagt, i nästan alla kortavtal ger kortutgivarna sig själva rätten att ändra din ränta när som helst av vilken anledning som helst, även om du inte har gjort något fel. Och de behöver bara ge dig 15 dagars varsel, så att du kan hitta dig själv att klättra om det händer dig.

Ha ett andra kreditkort före detta händer istället för att vänta tills du har problem. Du behöver aldrig använda det andra kortet, men det sista du vill är att få din ränta upp till 25 % utan att behöva göra något om din kreditkortsutgivare bestämmer sig för att spela hardball.

Kreditkort är inte för dårar. Om du ska bära en, ta då ansvar för att förstå vad du ger dig in på och bekämpa eld med eld när ditt kortföretag bestämmer sig för att spela grovt.

6 tecken på att du kan vara underförsäkrad

Val 2016:Where the Candidates Stand on Retirement

easyJet är på väg att lämna FTSE 100. Är denna rival ett bättre köp?

Bästa sätten att förbereda din ekonomi för semesterutgifter

Zerodha lanserar Coin-A Mutual Fund Direct Plan Investment Platform

Att köpa ett hus vid 25 års ålder och hur jag gjorde det

Smart Holiday Shopping:Undvik röran och spara pengar

Tips för att jonglera med prioriteringar utan att tappa bollen under Coronavirus-pandemin