Public Service Loan Forgiveness (PSLF)-programmet är ett av de bästa möjliga sätten att hantera federala lån. Om du är berättigad till detta statliga program på grund av din anställningssituation bör du nästan säkert utnyttja det. PSLF erbjuder skattefri efterlåtelse av eventuella återstående direkta federala lån efter 10 års betalningar.

Att skaffa PSLF är inte särskilt komplicerat, men nyheter visar ständigt att många söker det som inte uppfyller kraven. Om din plan för hantering av studielån erhåller PSLF, bör du ha dessa krav nere:

Var och en av dessa punktpunkter representerar en anledning till att personer som trodde att de borde få PSLF inte kvalificerade sig för att få det. Dina lån måste kvalificera, ditt återbetalningsprogram måste kvalificera och din arbetsgivare måste kvalificera sig. Betalningar behöver inte ske i följd men de måste ske i tid.

Efter 120 kvalificerade betalningar kan du kvalificera dig för 100 % lånförlåtelse. Med PSLF-programmet är det ofta möjligt, särskilt om du har anhöriga, stora skulder, en lång utbildningsperiod och/eller ett lågbetalt jobb, att få programmet att betala mer pengar än du lånat!

En betydande andel av läkarjobben är kvalificerade arbetsgivare för PSLF, inklusive nästan alla bosatta, stipendie- och akademiska tjänster.

Det betyder att du inte kan gå till privatpraktik, vara egenföretagare eller arbeta för ett vinstdrivande sjukhus eller en grupp. Men det finns fortfarande många bra läkarjobb där ute som skulle kvalificera sig. Om jag hade en enorm studielånebörda och övervägde att förlåta IDR, skulle jag först försöka få ett PSLF-kvalificerat jobb!

Läkare som praktiserar i Texas och Kalifornien är berättigade till ett särskilt kryphål. I oktober 2022 uppdaterade Utbildningsdepartementet sin definition av ett PSLF-kvalificerat jobb i båda staterna för att inkludera läkare som har kontrakterats för att arbeta i ideella organisationer. Denna förändring gjordes eftersom statliga lagar i Texas och Kalifornien hindrar ideella organisationer från att direkt anställa läkare, vilket vanligtvis leder till att läkare arbetar genom avtalsslutande organisationer som är anslutna till sjukhus. Detta arrangemang är utbrett över både små grupper och stora hälsosystem, inklusive Kaiser, Sutter, Memorial Hermann och Providence, bland andra.

Programmet tillåter att eventuella återstående direkta federala lån efterskänks när 120 kvalificerande månatliga betalningar i tid har gjorts när de är direkt anställda av en kvalificerad arbetsgivare. Direkta federala lån inkluderar Stafford-lån, PLUS-lån och direkta konsolideringslån. Family Federal Education Loans (FFEL), Parent PLUS och Perkins Loans kräver en direkt federal konsolidering för att kvalificera sig för PSLF. Lån som redan betalats av kvalificerar inte.

Privata studielån kvalificerar inte, inklusive federala studielån när de har refinansierats med en privat långivare. Därför är det ytterst viktigt att du inte refinansierar dina federala studielån tills du säkert vet att du inte går för PSLF.

Det finns en onlinespårare på studentaid.gov-databasen som hjälper dig att spåra dina framsteg mot PSLF när du har skickat in ett anställningscertifikat.

PSLF-formuläret ska fyllas i varje gång du byter arbetsgivare och minst en gång per år. Behåll en kopia. Tekniskt sett kan det här formuläret fyllas i i efterhand, men när så mycket pengar står på spel lönar det sig att ha koll på alla detaljer. Certifiera tidigt och ofta!

Formuläret är mycket enkelt att fylla i. Ansökningsprocessen kan genomföras elektroniskt eller manuellt. När det är möjligt, välj den elektroniska ansökan om din arbetsgivare är villig att hantera e-signaturer. Det kommer att spara så mycket tid och krångel.

När du skickar in PSLF-formuläret behöver du

Om du har valt det elektroniska alternativet skickas din anställningsintyg via DocuSign direkt till din arbetsgivare för underskrift. Skicka ett meddelande till kontakten hos din arbetsgivare för att informera dem om att de tar emot en certifiering för dig. När din arbetsgivare har fyllt i e-signaturen är den tillbaka till Department of Education för granskning. Granskningen kan ta så lite som en vecka att uppdatera. Men ibland ser vi att det tar längre tid.

Om du väljer det manuella alternativet för underskrift, måste du skicka PDF-kopian till din arbetsgivare för underskrift och sedan ladda upp den på studentaid.gov för att skicka in. Fler beröringspunkter, krångel och väntetid. Men ibland är det den enda metoden att certifiera din anställning och det fungerar lika bra.

Innehav av flera år av formulär som intygar ditt deltagande i programmet kan också komma till nytta i händelse av att programmet ändras och du vill bli farfar till de gamla villkoren eller helt enkelt om de som administrerar programmet inte håller reda på dina formulär som bäst de borde. Faktum är att jag skulle hålla noggranna register över alla kvalificerande betalningar jag någonsin gjort, för säkerhets skull.

Om din PSLF-berättigade arbetsgivare har stängt eller inte vill underteckna ditt PSLF-formulär kan du skicka in alternativ dokumentation. Detta skulle kräva en W-2 för varje kalenderår som ingår i din anställningsperiod eller lönekort för varje månad du var anställd där. De i den amerikanska militären kan skicka in ett formulär DD-214. Observera att detta kommer att ta längre tid att verifiera än om din arbetsgivare är villig/kan underteckna PSLF-formuläret.

Det brukade vara så att när du väl hade gjort dina 120 kvalificerande betalningar och lämnat in dina arbetsgivarcertifieringsformulär för alla (10+) år du gjorde betalningar, var det dags att fylla i ett annat formulär, en PSLF-ansökan. Den formen finns inte längre. Du behöver helt enkelt skicka in tillräckligt många årliga certifieringsformulär (nu helt enkelt kallat PSLF-formuläret) för de år du gjorde 120 kvalificerande betalningar och de ska sedan informera dig om att du fått den. Jag skulle följa upp med ett telefonsamtal (till utbildningsavdelningen) efter att ha skickat in min slutliga blankett, naturligtvis, bara för att se till att de fick det och att jag är kvalificerad för det. Du kan också begära överseende så att du inte gör några överbetalningar medan du väntar på att din förlåtelse ska gå igenom.

Nu kan du till och med använda PSLF-formuläret för att ansöka om Temporary Expanded PSLF (TEPSLF). Detta är en möjlig lösning för personer som faktiskt inte var med i en godkänd betalningsplan, till exempel IDR-programmen. Om den enda anledningen till att dina betalningar inte räknas beror på betalningsprogrammet du var med i, måste du verkligen titta närmare på TEPSLF. Du måste fortfarande uppfylla alla övriga krav (anställd på heltid av en ideell organisation, 120 utbetalningar i tid, etc.). De betalningar du gör, åtminstone under de 12 månaderna innan du får TEPSLF, måste vara minst lika stora som vad de skulle vara under ett IDR-program. TEPSLF har en begränsad mängd pengar och kommer att torka ut någon gång.

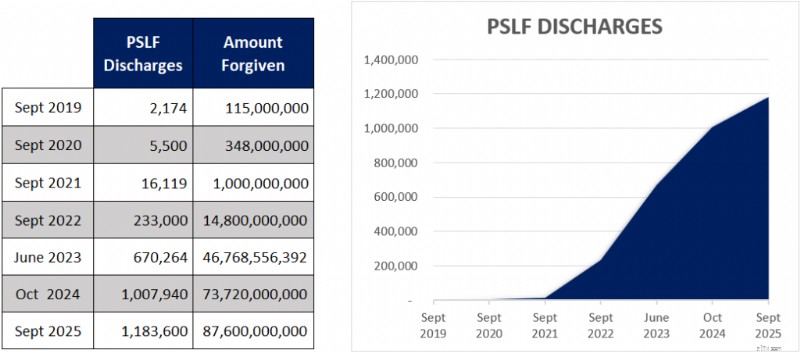

Efter en tuff start med PSLF har vi sett många white coat-investerare kvalificera sig för PSLF. Här är ett diagram som visar hur många låntagare som har kvalificerat sig för PSLF.

Japp, nästan 1,2 miljoner låntagare har kvalificerat sig för PSLF-programmet. Och det finns en handfull mer eftersom siffrorna bara återspeglas till slutet av september 2025. Den stora ökningen av framgången för förlåtelse berodde på det begränsade avståendeprogrammet som efterskänkte mer än 52 miljarder dollar för 758 800 låntagare. Men elektronifieringen av ansökningar och ökad publicitet har också bidragit till programmets framgång.

Studentloanadvice.com har nyligen rapporterat att 330 kunder har kvalificerat sig. Och vi skulle anta att siffran är närmare 1 000 eftersom inte alla kunder låter dem veta att de har nått PSLF-milstolpen.

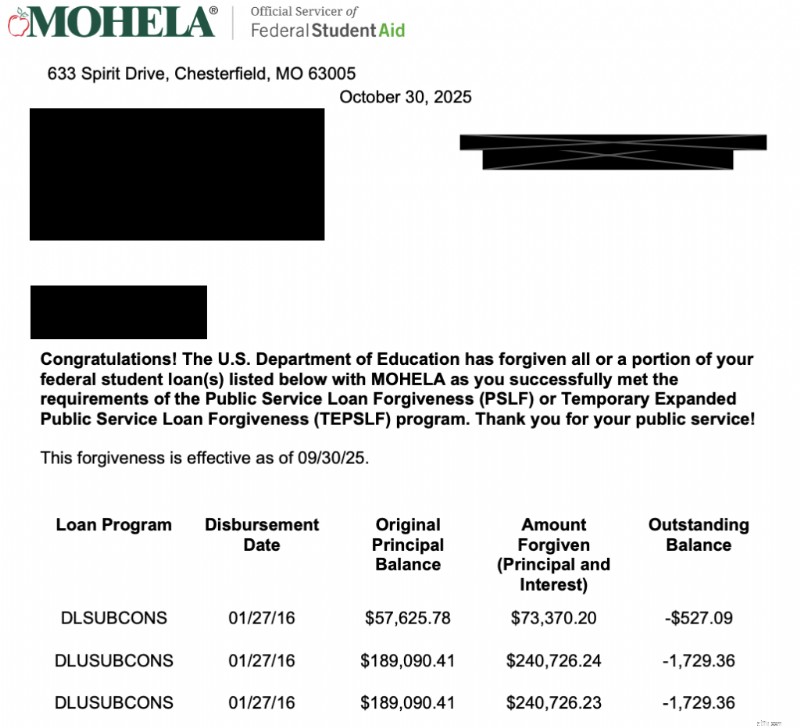

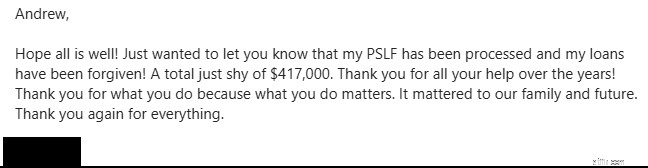

Här är några nya exempel på WCI-are som har kvalificerat sig för PSLF.

Den här från november 2025

Här är en som delade det officiella brevet från MOHELA

Och en till från februari 2026

Det finns inget bättre än när vi hör en annan white coat-investerare kan lägga sina lån bakom sig. Det kan verkligen vara livsförändrande och bana väg för dig att krossa din nästa ekonomiska milstolpe när lånen är borta. För att hjälpa dig att fira dina framgångar har vi låtit några få dela sina berättelser i vår podcast.

Så är folk verkligen kvalificerade för PSLF? Helt klart ja, det här programmet är verkligt och riktiga dokument tar emot PSLF hela tiden. Det finns ingen anledning att tro att du inte skulle få det om du kvalificerar dig. Om du är osäker på om PSLF är vettigt i din situation är det bäst att träffa en expert på StudentLoanAdvice.com för att se över dina alternativ och se till att du är på rätt väg.

PSLF Buyback är ett relativt nytt program skapat för att hjälpa dig att fixa tidigare tålamod och uppskovsmånader för att få dem att räknas som kvalificerande betalningar för PSLF. Du kan bara köpa tillbaka månader om du har ett utestående lånesaldo, du har godkänt kvalificerande anställning för månaderna, och om du köper tillbaka månaderna kommer dina totalt 120 kvalificerande PSLF-betalningar att slutföras.

PSLF återköp är tillgängligt för månader som sammanfaller med kvalificerande anställning när du var i uppskov eller tålamod. Den senaste tidens SAVE-överseende uppfyller också behörighetskriterierna. Det finns dock en lång lista med lånstatusar som inte kvalificerar sig för återköp:

Du kan inte heller köpa tillbaka månader på lån som inte är direkta eller före en direkt federal konsolidering.

Ansökningsprocessen görs online med PSLF-omprövningsapplikationen, men du måste koda den som PSLF-återköp. Om du väntar på att din ansökan ska behandlas beror ditt återköpsbelopp på vad din betalning skulle ha varit under din anstånds- eller anståndsperiod.

Vi har skrivit en guide här för att vägleda dig genom processen steg för steg.

Observera att återköpsprogrammet för närvarande tar längre än tre år att bearbeta . Så om du vill sluta använda den, var beredd på att vänta väldigt länge på att den ska gå igenom.

Låt oss granska kraven och mina rekommendationer en gång till:

Undvik fel och hitta användbara tips för att få förlåtelse genom att läsa Ge inte upp på PSLF.

En typisk läkare med en typisk läkarskola skuldbörda skulle inte ha någon skuld kvar att förlåta efter att ha gjort 120 månatliga betalningar enligt den vanliga 10-åriga återbetalningsplanen. Hemligheten med att faktiskt få ekonomiska fördelar under detta program ligger i att registrera dig för ett av de andra programmen.

Programmen för inkomstdriven återbetalning (IDR), såsom inkomstbaserad återbetalning (IBR), Pay As You Earn (PAYE) och Repayment Assistance Plan (RAP), kommer alla att hjälpa dig att göra detta. Var och en av dessa IDR-planer har sina för- och nackdelar och vi rekommenderar att du undersöker vilket som är bäst för dig eller konsulterar studentloanadvice.com för att välja ett betalningsprogram.

Under vistelse , RAP är ofta det bästa programmet att registrera sig i eftersom det faktiskt kan avstå från upp till 100 % av räntan på ditt lån, vilket sänker din effektiva ränta.

PAYE/IBR är ofta ett bättre program efter uppehållstillstånd eftersom läkare vanligtvis inte längre kvalificerar sig för en RAP-subvention och PAYE/IBR begränsar betalningarna till det 10-åriga standardbeloppet för återbetalningsplan. Det belopp som återstår att efterskänka efter 10 års betalningar är ofta bara skillnaden mellan vad du skulle ha betalat enligt den vanliga återbetalningsplanen och vad du betalade enligt en IDR-plan, plus effekterna av sammansatt ränta under några år.

Så en typisk läkarstudent kan ta examen med $250 000 i skuld, vilket växer till $300 000 under uppehållstillstånd (IDR-betalningar täcker inte ens räntan på skulden). Låntagaren betalar sedan ner det till kanske $150 000 som en deltagande, då resten förlåts. Ju fler betalningar du gör som är mindre än standardbetalningarna (d.v.s. betalningar du gör i hemvist och gemenskap), desto mer skuld finns kvar att efterskänka efter 120 totala betalningar.

Läkare använder några strategier för att försöka maximera PSLF-beloppet som förlåts.

Privata studielån är aldrig berättigade till PSLF, och den bästa strategin för att hantera dessa involverar vanligtvis refinansiering till en lägre ränta så snart som möjligt (vanligtvis strax efter läkarutbildningen eller så snart du kan få en ränta som är lägre än den effektiva räntan efter att RAP-subvention tillämpats) och betala av dem tidigt i din karriär. Flera långivare tillåter mycket låga betalningar under utbildning, precis som de federala IDR-programmen.

VARNING!

Att refinansiera dina federala direkta lån kan vara ett stort misstag om du senare slutar arbeta för en 501(c)(3) efter examen.

Ett annat vanligt fel är att sätta dina lån i tålamod eller anstånd under träning, vilket förhindrar ackumulering av lägre IDR-betalningar som senare skulle möjliggöra betydande förlåtelse under PSLF. Om du gör IDR-betalningar under hela uppehållsperioden och arbetar heltid för en 501(c)(3) efter uppehållstillstånd, går det för PSLF istället för att refinansiera lånen generellt sett bättre matematiskt än refinansiering, även om räntan är högre. Det är väldigt svårt för mig att tänka på en situation där tålamod eller uppskov är rätt drag för vem som helst, men det är särskilt hemskt för någon som slutar kvalificera sig för PSLF. Det är ett väldigt dyrt misstag och jag är trött på att informera läkare om att de har gjort det. Så snälla klara det inte!

Många studenter, invånare och deltagare oroar sig för att kongressen kommer att ändra reglerna och ta bort PSLF. Det är en betydande risk – både Obama-budgeten för 2013 och Trump-budgeten för 2018 föreslog att man skulle avskaffa programmet som vi känner det. Prosper Act (som aldrig antogs) skulle också ha orsakat betydande förändringar i de federala låneprogrammen om den hade blivit lag. The One Big Beautiful Bill (OBBBA) som undertecknades i lag juli 2025 påverkar PSLF-programmet för nya låntagare. Men i det förflutna när de federala studielåneprogrammen ändrades, var de som för närvarande var med i programmet vanligtvis farfar till det gamla programmet. Om du bara har ett studielån kommer du förmodligen in i programmet, men att ha fyllt i minst ett PSLF-formulär skulle definitivt få dig att fylla i.

Vissa oroar sig för moralen i att inte betala tillbaka lånade pengar när man har möjlighet att göra det. Mitt svar? Hatar spelet, inte spelaren. Jag ser inte efterlåtelse av lån annorlunda än att använda ett skattefördelaktigt pensionssparkonto eller ta barnskatteavdraget. Vi har ingen skyldighet att lämna pengar på bordet som vi lagligen är kvalificerade för, även om vi inte håller med om den federala policyn för studielån.

Sedan PSLF instiftades 2007 finns det nu mer än 1,1 miljoner låntagare som har kvalificerat sig för det. Allt eftersom åren går kommer du att se fler och fler läkare som får denna federala förmån. Att hantera dina studielån väl kommer att öka din ekonomiska trygghet och göra det möjligt för dig att ta bättre hand om din familj och patienter.

Ett bra sätt att säkra lagstiftningsrisker (eller till och med karriärrisk – som att du vill lämna ditt 501(c)(3)-jobb eller arbeta deltid av någon anledning) är att göra stora studielånebetalningar som en deltagande som skulle tillåta dig att betala av dina lån inom två till fem år efter avslutad vistelse, men göra dessa betalningar till ditt eget investeringskonto. Sedan, om något händer med PSLF, kan du helt enkelt ta dessa medel och betala av lånen. Om du får förlåtelse kan du använda de pengarna för att stärka ditt pensionsboägg eller andra sparmål. Tanken bakom en PSLF sidofond är att om kongressen av någon galen anledning ändrar lagen OCH inte tar in dig, byråkraterna kan inte hitta uppgifter om alla de betalningar du gjort, du tar ett icke-kvalificerande jobb, eller du skär ner till deltid, har du nu en pott med pengar som du omedelbart kan använda för att betala av dina studielån. Om PSLF verkligen förverkligas kan du använda de pengarna för en handpenning eller lägga till dem i din pensionsförråd.

Kort svar:Ja. Långt svar:Att snabbt bli av med dina studielån är bara ett av syftena med den 2-5 år långa Live Like a Resident-perioden. De andra syftena inkluderar:

Så ja, du bör fortfarande leva åtminstone lite som en invånare ett litet tag efter att du avslutat din utbildning, även om du går för PSLF.

Många undrar om de ska gå till PSLF eller refinansiera sina studielån. Det är egentligen ett ganska enkelt förslag.

Det är egentligen inte mer komplicerat än så.

För att lära dig mer om om refinansiering eller PSLF är rätt för dig, kolla in Refinance Student Loans and Pay Off or Go for PSLF?

Om du är säker på att du bör refinansiera, finns det inget bättre ställe att göra det än genom en av våra partners.

Många läkarstudenter med hög lånebörda kommer att använda IDR-program för att minska betalningarna under vistelsen. Du kanske kan minska dina betalningar med hundratals eller till och med tusentals i månaden. Men även dessa reducerade betalningar räknas till 20-årsstrecket för PAYE/New IBR-förlåtelse, 25-årsstrecket för Old IBR-förlåtelse, 30-årsstrecket för RAP-förlåtelse och 10-årsstrecket för PSLF-förlåtelse.

Om du kommer att utbilda dig under en längre tid, till exempel ett kirurgiskt residens med eller utan stipendium, eller nästan vilken specialitet som helst med ett extra stipendium, bör du seriöst överväga att försöka minska dina betalningar så mycket som möjligt med hjälp av IDR-planer och sedan arbeta för en PSLF-kvalificerad arbetsgivare. Tre till fem år av något sänkt lön är väl värt att få lån för ett par hundra tusen dollar efterskänkta. Många ideella tjänster betalar lika bra som privat praktik inom många specialiteter.

Om du kommer att vara i en relativt lågbetald specialitet, såsom primärvård eller en pediatrisk subspecialitet, och har en hög lånebörda, finns det en god chans att du kommer att kunna få betydande lån efterskänkt och du skulle göra klokt i att arbeta för en PSLF-kvalificerad arbetsgivare om du möjligen kan få ett jobb där. Det kan vara värt motsvarande ett, två eller till och med fem års extra lön efter skatt!

När du väljer residens, stipendier och ditt första jobb är en viktig övervägande om din arbetsgivare kvalificerar sig under PSLF-programmet. Detta kan vara den viktigaste förmånen på bordet och är sannolikt värt att ta en lägre lön.

Den moraliska risken (en ekonomisk term, inte en dömande) bakom ett förlåtelseprogram är att dess närvaro kommer att få människor att göra saker som de annars inte skulle göra. Många frågar nu om de ska ta ut så mycket som möjligt under skolan eftersom det ändå kommer att bli efterskänkt. Jag kan se varför de skulle frestas att göra det, men jag tror att det är ett misstag av flera skäl:

Tänk på alla dåliga saker som kan hända under det kommande decenniet plus som skulle hindra dig från att ta emot PSLF. Jag pratar inte bara om dödsfall och permanent invaliditet (i vilket fall federala lån annulleras, även om den annulleringen skulle vara skattepliktig). Vad händer om du inte matchar? Vad händer om du förlorar ditt jobb på grund av missförhållanden, bedrägeriproblem, diskrimineringsproblem eller på grund av en anklagelse om trakasserier?

Vad händer om du gifter dig och din make behöver bo i en stad där det inte finns något PSLF-kvalificerande jobb tillgängligt för dig? Vad händer om du vill gå på deltid för att uppfostra barn? Tänk om du bara hatar att vara akademiker?

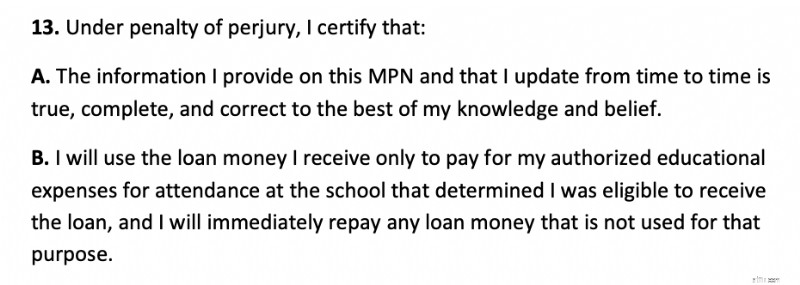

När du skrev på ditt studielånsskuldebrev uppgav du att du bara skulle använda pengarna till skolan. Så varför lånar du mer än du behöver till skolan? Ärlighet verkar vara en viktig egenskap för en framtida läkare. Det är inte bara olagligt utan också oetiskt att bedrägligt belägga skattebetalarna med extra kostnader; att pengarna kunde ha använts för att hjälpa någon annan. Etik verkar också vara en viktig egenskap för en framtida läkare. Här är den relevanta delen av huvudskuldebrevet för federala lån:

Kom ihåg principen om lätt komma, lätt gå. Regeringen kan ändra detta program när som helst. Vilken skam det skulle vara om du avsiktligt betalade så lite som möjligt i hopp om att få lånen efterskänkta, då regeringen ändrade programmet eller så förlorade du ditt jobb eller blev handikappad. Även om jag tror att detta är ett mycket osannolikt scenario, händer det osannolika saker då och då.

Det nya federala lånetaket på 200 000 USD för klassen 2030 och därefter bör minska denna moraliska risk, men du bör ändå noga överväga om det är rätt val att maximera dina federala lån om du inte faktiskt behöver hela beloppet.

Föreställ dig en läkarstudent som inte bara gick på en dyr medicinsk skola utan också en dyr grundutbildningsinstitution. Låt oss föreställa oss att den här läkaren fick en cool halv miljon i lån och är gift med en hemmavarande make och har 4 barn. Vår läkare har beslutat att bli en pediatrisk nefrolog. Utan IDR-programmen skulle den här läkaren göra betalningar på kanske $3 800 i månaden. Istället betalar de 0 USD i månaden.

Samtidigt ökar deras skuldbörda med över 40 000 USD per år. Så efter uppehållstillstånd uppgår studielånet till 625 000 USD. Gå in i gemenskap. Som stipendiat är lönen nu 70 000 USD per år och därför gör läkaren nu betalningar på 310 USD i månaden, eller totalt cirka 11 000 USD per år. Samtidigt fortsätter skuldbelastningen att öka. Läkaren är nu skyldig ungefär $750 000. Efter stipendiet får vår läkare ett jobb hos en PSLF-kvalificerad arbetsgivare som betalar 180 000 USD per år.

Betalningarna är nu $1 055 per månad. Efter fyra år av att ha gjort dessa betalningar och betalat totalt cirka 50 000 USD, är läkaren fortfarande skyldig cirka 685 000 USD, vilket nu kommer att förlåtas, skattefritt.

Ganska söt vindfall. Rättvis? Förmodligen inte, men när har förmånerna från regeringen någonsin varit rättvisa? Det är inte konstigt att räntorna på studielån har blivit så höga när det finns förmåner som dessa.

Summan av kardemumman är att läkarna måste köra den här beräkningen själva. Det finns många variabler, så det kommer alltid att finnas åtminstone lite gissningar. Det finns också risk för att programmen (IDR och PSLF) kommer att modifieras, behovsprövas eller tas bort utan bestämmelser om farfar. Men här är de allmänna reglerna:

Om du fortfarande inte är säker på om du ska refinansiera eller gå till PSLF rekommenderar vi att du schemalägger en konsultation med ett studielånsproffs på StudentLoanAdvice.com för att hjälpa dig att ta reda på siffrorna och fatta ett beslut.

Vad tycker du? Går du för PSLF? Varför eller varför inte? Har du redan fått det? Berätta hur det gick! Om du inte har fått det ännu, hur många betalningar har du kvar tills du får det?

Jag bestämde mig till slut för att konfrontera mina kreditkortsvanor – men först efter att jag hade nästan 200 000 USD i skuld. Så här kan du lära dig av mina misstag.

Hur man skickar pengar till fångar med JPay

7 fantastiska presenter till de äldre i din familj

Fördelarna med affärsmentorskap:8 affärsmentorer väger in

Det första din startup kan göra med AI är att bli omedelbart mer attraktiv för VCs

8 Analys av ekonomisk kvot som alla aktieinvesterare borde känna till!

4 sätt att undvika att avgifter och skatter knaprar ditt boägg

Hur man stoppar en ACH-debitering