Den här artikeln är den första i en serie om hur schweiziska banker kan omvandla sina verksamhetsmodeller mot en ny normal. Deloitte Financial Services Transformation-teamet kommer att fortlöpande publicera sina perspektiv på de viktigaste konsekvenserna, internationell bästa praxis och potentiella lösningar som banker kan implementera.

Den globala pandemin och den relaterade ekonomiska krisen har påverkat schweiziska banker djupt. Den direkta ekonomiska effekten kommer sannolikt att vara i form av kreditförluster, som vi påpekade i en tidigare artikel. Men krisen har också avslöjat svagheter i bankernas verksamhetsmodeller, vilket kommer att påverka deras konkurrensfördelar och viktiga finansiella, risk- och kapitalparametrar om inte lämpliga och snabba åtgärder vidtas. Svagheterna inkluderar bland annat:

Dessa svagheter är inte specifika för den nuvarande situationen; snarare har de uppstått under det senaste decenniet. Den nuvarande krisen har förenklat befintliga trender och gjort svagheterna i bankernas verksamhetsmodeller tydligare.

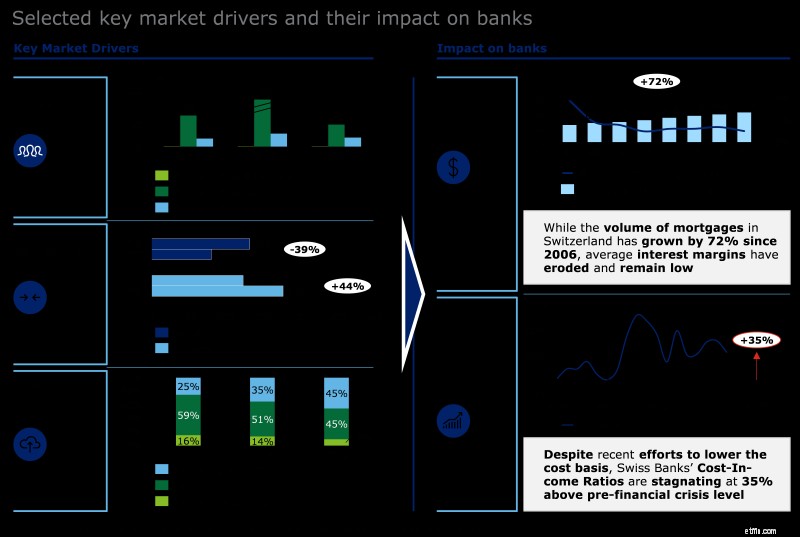

Det konkurrensbild som bankerna befinner sig i idag har formats av förändrat kundbeteende, förändringar i konkurrensen och nya tekniska möjligheter (se figur 1). Nya och innovativa leverantörer med förenklade produkter och konkurrensfördelar ur ett regulatoriskt perspektiv har tagit en betydande del av marknaden inom vissa områden. Kunder är alltmer öppna för att testa de nya erbjudandena och därmed ökar deras övergripande förväntningar på nivån på processautomatisering och digitalisering. Medan de flesta nya aktörer för närvarande verkar inom marknadsnischer och erbjuder specifika fristående tjänster (utlåningsplattformar, gratis kreditkort, onlinesparkonton, mobila pelare 3a-lösningar, mobilhandel) kommer detta sannolikt att förändras inom en snar framtid. När de vinner dragkraft kommer de digitala utmanarna att sträva efter att urholka de långvariga kundrelationer som traditionella banker för närvarande åtnjuter.

Effekterna av det nya konkurrensutsatta landskapet återspeglas redan i bankernas finansiella resultat. Till exempel inom bolånebranschen, traditionellt den huvudsakliga inkomstkällan för schweiziska detaljhandelsbanker, uppskattar vi att marginalerna har urholkats med cirka 30 % under det senaste decenniet, medan marknadsvolymerna ökat med 72 % under samma period. Jämfört med nivåerna före finanskrisen har bankerna nu en 35 % högre kostnads-inkomstkvot, trots ansträngningar att öka effektiviteten. Denna "tillväxtfälla" av press på både deras topp- och bottenlinje har påverkat bankernas förmåga att skapa mervärde.

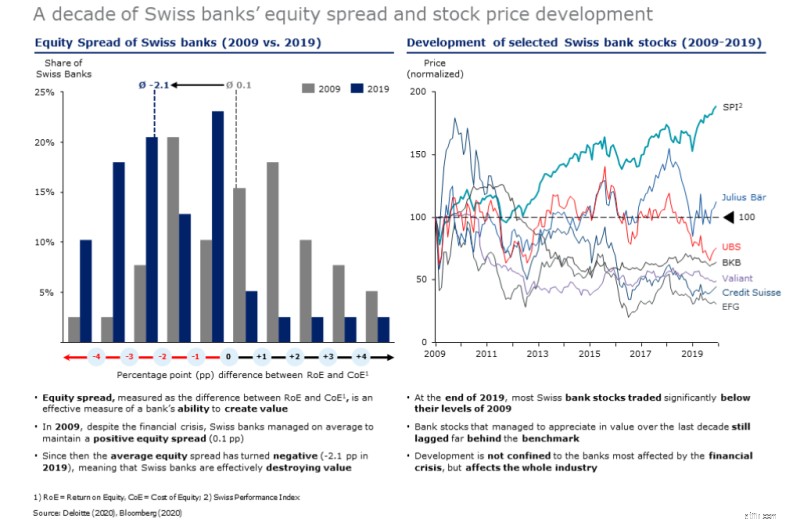

Vår analys under ett decennium visar att schweiziska bankers förmåga att tjäna sina egna kapital har försämrats avsevärt (se figur 2). Medan den genomsnittliga aktiespreaden (skillnaden mellan avkastning på eget kapital och kostnaden för eget kapital) var något positiv (0,1 pp) 2009, var den negativ (cirka -2,1 pp) 2019. Detta är särskilt slående eftersom bankerna 2009 fortfarande var återhämta sig från den globala finanskrisen. Oförmågan att skapa mervärde återspeglas också i aktiekurserna:noterade schweiziska banker har det mestadels sämre än för tio år sedan och har underpresterat dramatiskt på marknaden.

Omvandling av verksamhetsmodeller:en strategisk nödvändighet för att återgå till hållbart värdeskapande

Vi tror att marknadstrender kommer att förändra bankernas nuvarande värdekedjekonfiguration. Till skillnad från andra branscher har bankverksamheten hittills bevarat en traditionell integrerad värdekedja. Både regulatoriska och tekniska hinder har bidragit till att upprätthålla detta. Men för de flesta banker kommer denna värdekedjekonfiguration inte att förbli hållbar i framtiden.

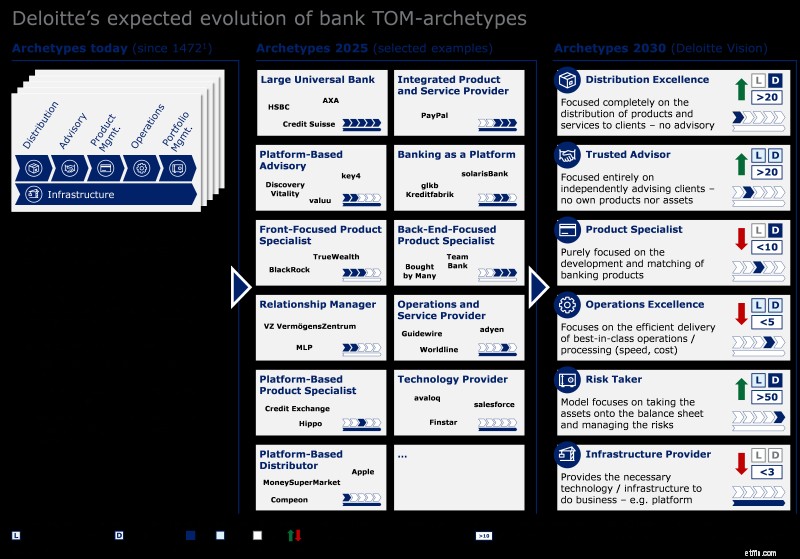

När ny teknik växer fram och trycket på tillsynsmyndigheter ökar för att sänka inträdesbarriärer, kommer det att bli möjligt att dela upp värdekedjan och på så sätt förbättra kundupplevelsen. När väl denna uppdelning inträffar kommer det att vara vettigt ur ett affärsmässigt och ekonomiskt perspektiv för banker att fokusera på vissa delar av värdekedjan. Vi ser redan exempel på marknaden; både i Schweiz och utomlands (se figur 3).

När banker specialiserar sig och utnyttjar sin kärnkompetens kan de skapa en konkurrensfördel, vilket ökar pressen på spelare med integrerade värdekedjor, som kommer att få allt svårare att upprätthålla ett affärsmässigt fall för denna strategi. Endast ett litet antal stora banker kan lyckas upprätthålla en traditionell integrerad värdekedja, särskilt inom detaljhandelsbanker, där de flesta produkter är råvaror. För andra banker torde specialisering i utvalda led i värdekedjans steg vara den eftertraktade lösningen. Det finns redan exempel på initiativ från traditionella banker för att diversifiera genom att ta till sig digitala affärsmodeller (t.ex. Hypothekarbank Lenzburg med NEON, BLKB med en ny schweizisk digital bank, WIR Bank med VIAC), och dessa kan vara ett tecken på övergång. Men för närvarande är sådana initiativ en utvidgning av tjänster snarare än specialisering, eftersom det kommer att ta tid innan de traditionella kanalerna kan minskas. Även om vi tror att det kan vara möjligt för banker att fokusera på flera steg i värdekedjan under de kommande fem åren eller så, kommer i det långa loppet bara "rena aktörer" att förbli framgångsrika – eftersom tekniken så småningom kommer att möjliggöra specialisering och vid denna tidpunkt uppdelning av värdekedjan kommer att bli verklighet. Denna trend är redan synlig i andra branscher med mindre komplexa värdekedjor (t.ex. resebranschen, biltillverkning). Tiden är mogen inom bankverksamheten:digitaliseringen har kommit långt under de senaste åren, vilket möjliggör frikoppling och modularisering av värdekedjan. Marknaden kommer inte att vara tillräckligt stor för att varje aktör självständigt ska kunna erbjuda alla (digitala) tjänster; och bankerna måste överväga sina alternativ noggrant och nu välja sin måloperativa modell för framtiden.

(Obs:Exempel är Deloitte utifrån)

Om man tar traditionella detaljhandelsbanker som kantonbanker som exempel, är förmågan att skapa en känslomässig kontakt med kunderna i allt högre grad deras främsta skillnad i deras privatkunders ögon. Fokus på Distribution Excellence och Trusted Advisor Att säkra en central roll i kundrelationen är därför en främsta strategi. Det handlar mindre om att sälja produkter och mer om att vinna kundernas förtroende för att vara den föredragna rådgivaren för att lösa viktiga finansiella frågor. Figur 4 visar element som en detaljistbank behöver etablera för att säkra denna centrala position. Även om rådgivning är nyckeln måste den kompletteras med övertygande digitala personliga upplevelser.

Det finns också exempel där traditionella banker framgångsrikt har fokuserat på steg i värdekedjan som är mindre kundinriktade (t.ex. GLKB Kreditfabrik). Detta visar att flera arketyper av operationsmodeller kan lyckas om de görs rätt.

Framtiden måste börja nu, med en tydligt utformad väg till målet

Omvandlingen till en önskad måloperativ modell sker inte över en natt. Det är en process som kräver ett steg-för-steg tillvägagångssätt och en noggrant utformad balans mellan små inkrementella förändringar och stora radikala förändringar. En bank måste optimera sin nuvarande verksamhet och samtidigt skapa grunden för mer radikal förändring, välja relevanta hävstänger och dra dem vid rätt tidpunkt. Till exempel kan en övergång till en rådgivande verksamhetsmodell kräva försäljningsaktivering såväl som ekosystem- och plattformsutveckling.

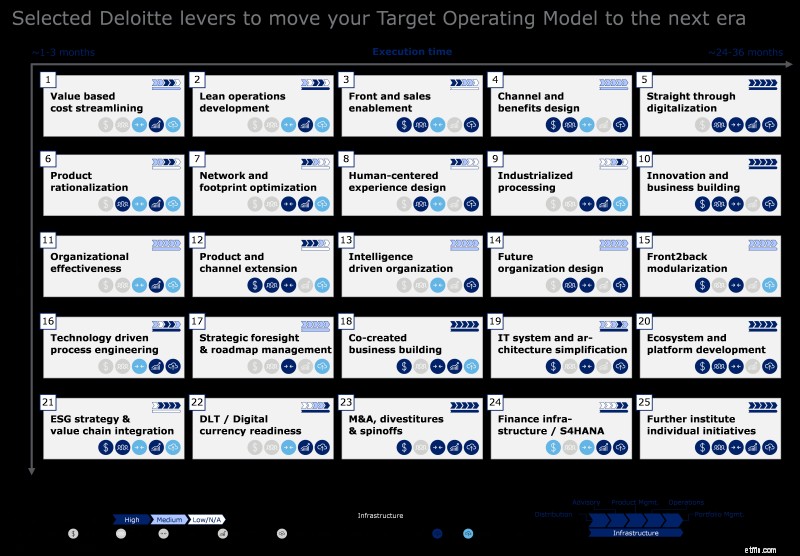

Vi har identifierat ett urval av de viktigaste spakarna för att gå mot den valda måloperativmodellen, sorterade efter komplexitet och utförandetid (se figur 5). Under loppet av denna artikelserie kommer vi att titta i detalj på framgångsrika exempel på hur dessa spakar kan tillämpas i praktiken och visa hur omvandlingen till en ny normal kan slutföras. Som utgångspunkt för resan måste bankchefer ställa sig sex grundläggande frågor:

Nyckelkontakt