Förvaltningsbranschen har visat sin motståndskraft under det senaste decenniet och under den senaste försäljnings- av. Enligt den gemensamma kommitténs rapport om risker och sårbarheter i EU:s finansiella system, publicerad i september 2020

1

, har vissa sektorer av branschen kämpat med förfrågningar om inlösen under covid-19-krisen. Utflöden av obligationsfonder nådde rekordhöga nivåer under denna period och uppgick till 4 % av sektorns nettotillgångsvärde (NAV). Detta följer på framträdande nedfall under tidigare år från olika kapitalförvaltare, och som ett resultat av detta har fondlikviditet blivit en högsta prioritet för hela fondbranschen.

Parallellt har tillsynsmyndigheter över hela Schweiz och EU tagit itu med likviditetsfrågan genom att utveckla nya myndighetskrav. I EU införde ESMA ett krav som trädde i kraft i slutet av september 2020 för kapitalförvaltare att utveckla ett omfattande likviditetsstresstest (LST) ram för fonder. I Schweiz har FINMA genomfört ett samråd om en ny förordning om finansiella institutioner (FINIO-FINMA) som kräver likviditetsstresstester, som för närvarande förväntas antas i slutet av 2020.

I EU är ESMA:s riktlinjer för likviditetsstresstestning av UCITS och AIF-fonder , tillämplig från 30 september 2020, täcker utformningen av likviditetsstresstester, inklusive tillgångar och inlösenmodeller, och även uppbyggnaden av tillhörande styrningsåtgärder (t.ex. integrering av resultat från likviditetsstresstest i investeringsbeslut) och validering av stresstestmodelleringsmetod.

I Schweiz utarbetade FINMA en ny förordning om finansiella institutioner (FINIO-FINMA) hänvisar uttryckligen till rekommendation 14 i IOSCO:s riktlinjer (Recommendations for Liquidity Risk Management for Collective Investment Schemes, februari 2018) för kapitalförvaltare att genomföra löpande likviditetsbedömningar i olika scenarier, inklusive stresstester på fondnivå.

Att bygga en robust likviditetsstresstestning innebär följande åtgärder.

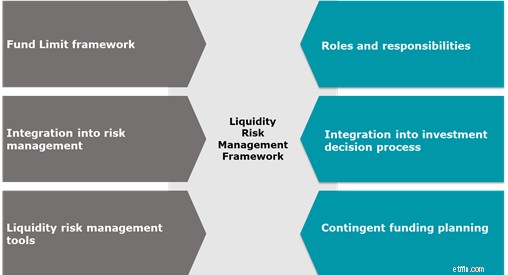

När likviditetsstresstester väl har implementerats beror dess effektivitet på hur framgångsrikt det är integrerat i organisationen. Styrningsramen bör innefatta:

Figur 1:Styrningsramverk för likviditetsstresstestning (källa Deloitte)

Likviditetsstresstester kan utnyttjas som ett kraftfullt verktyg för att säkerställa en fonds resultat genom:

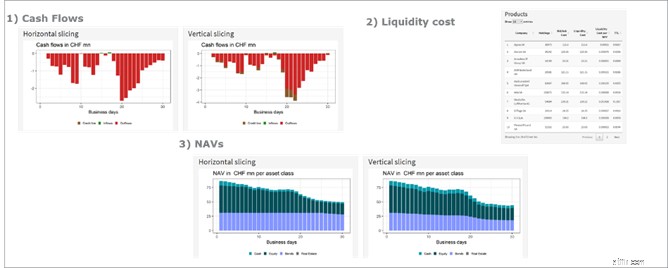

Figur 2:Prognos för utvalda fondprofiler (kassaflöden, NAV och likviditetskostnader) för ett givet marknads- och inlösenstressscenario (visas inte). (Källa Deloitte)

Likviditetsstresstester håller på att bli ett regulatoriskt krav över hela kontinenten, men det är också en avgörande riskhanteringsaktivitet med potential att förbättra en fonds resultat. Den nuvarande osäkerheten som drivs av utsikterna för en andra våg av covid-19 och den senaste uppgången i volatilitet på finansmarknaderna kan ha en negativ inverkan på fondportföljerna. Förutom att uppfylla de regulatoriska kraven på likviditetsstresstester, rekommenderas kapitalförvaltare att fokusera på att optimera sina fonders likviditetsprofil och utforska specifika scenarier för att säkerställa att de är beredda på potentiella störningar.

Kontakta Alexandre Favre-Bulle om du vill veta mer om likviditetsstresstester.

-------------------------------------------------- -------------------------------------------------- ------------------

1 Gemensam kommittérapport om risker och sårbarheter i EU:s finansiella system (ESMA, EBA, EIOPA, Joint Committee of the European Supervisory Authority, Källa:European Securities and Markets Authority, september 2020