Öppen finans kommer att förändras lite under de kommande åren - men kommer att förändra finansiella tjänster under det kommande decenniet. Det kommer att leda till en radikalt annorlunda finansiell upplevelse för kunder och företag, som stöder inbyggd finansiering och möjliggör i stort sett alla branscher som kan dra nytta av finansiell data.

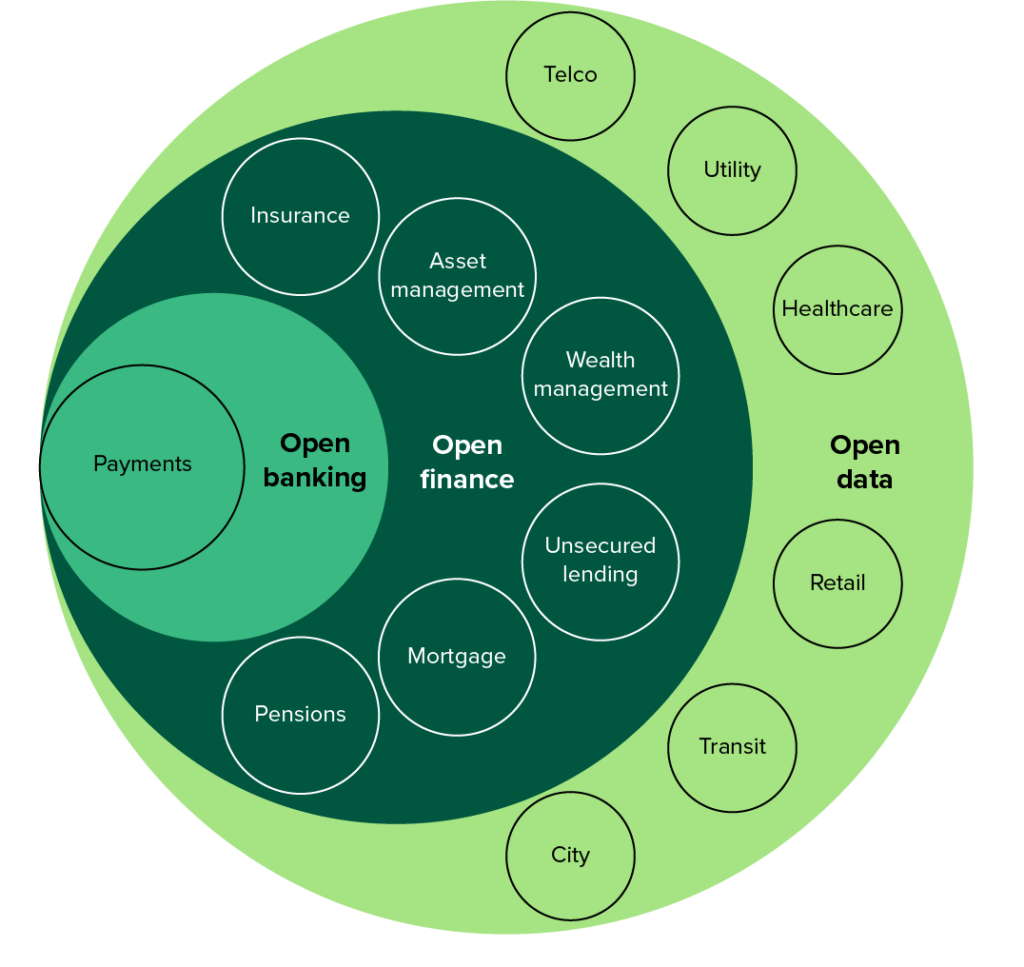

Öppen finans utökar principerna för tredjepartsåtkomst för öppen bankverksamhet till en bredare uppsättning finansiella produkter som bolån, lån, investeringar och pensioner. Det är en del av en global trend mot öppen data och dataportabilitet och kommer att möjliggöra bredare integration över icke-finansiella branscher, inklusive sektorer som hälsovård, detaljhandel och myndigheter – samt bredda utbudet av tredje parter som kommer att konkurrera eller mellanliggande finansiella relationer.

Öppen ekonomi markerar en vändpunkt för samverkan inom finansiella tjänster. Det ger möjligheten att minska friktionen genom automatisering, att kombinera realtidsinsikter över flera sektorer och vägleda kunder till kontextualiserade, personliga resultat.

En öppen finansframtid handlar om att möjliggöra för kunder att ha effektiva val och att demokratisera tillgången till finansiella tjänster på två sätt:1) stödja inbyggd finans och förändra leveransen av tjänster och 2) möjliggöra finansiell inkludering genom innovation. Det kommer också att leda till kunder som kommer att kräva tillbaka sitt samtycke för att använda deras data eller lagra sin förmögenhet.

Open finance kommer att stödja inbyggda, personliga lösningar – revolutionerande försäkringar, till exempel. Personliga försäkringstekniska modeller kommer att belöna kunder som delar preferenser att resa vid lågrisktider, anstränga sig för att förbli friska och tillåta proaktiv övervakning av hem, genom att använda data från anslutna enheter för att dynamiskt justera kundpremier. Branschövergripande datadelning hjälper transportmyndigheter att identifiera farliga vägar och korsningar, från vilka karttjänster kan avgöra den säkraste eller tystaste restiden samt det bästa miljöalternativet.

Det kommer också att stödja ekonomisk integration, särskilt i regioner som Asien och Afrika. Genom att använda data från leveranser, appar, telekom och digitala plånböcker har innovatörer som indonesiska Gojek kunnat bygga finansiella produkter för underbetjänade kunder och använda öppna data för att bedöma risker i frånvaro av kreditupplysningsbyråer.

Att inse fördelen med öppen finansiering kommer att ta år och kommer från en blandning av reglerande och marknadsdrivande faktorer. Löftet är kraftfullt, och öppen ekonomi bör erbjuda en positiv upplevelse för konsumenterna – presentera fler leverantörsval, relevanta produkter vid behov, automatiserade tjänster och mer kontroll över data för bättre ekonomiska resultat – men det finns ingen garanti för detta. Att låsa upp fördelarna med öppen finansiering för konsumenter kommer att kräva en hög grad av samordning inom finansbranschen och utanför, men att förvänta sig interoperabel öppen finansiering på global nivå är för närvarande orealistiskt.

Vår forskning visar att den finansiella sektorn och regionen eller landet är avgörande för att bestämma både förändringstakten och möjligheternas omfattning. Som den brittiska regeringen noterade i sin uppsats om smart data, är den överordnade hämmaren inte teknik utan avsaknaden av ett ramverk för att säkert komma åt, använda och dela data.

Bortsett från regulatoriska mandat kommer vissa finansiella sektorer (såsom lån utan säkerhet och företagsbanker) att migrera till öppna finanser snabbare än andra, med ordningen som drivs av både implementeringskomplexitet och nivån av möjligheter som är inneboende inom sektorn. Vi ser redan att vissa företagsbanker som Deutsche Bank och Standard Chartered tjänar pengar på öppen API-åtkomst för att öka intäkterna.

Regional variation kommer också att påverka takten i utvecklingen av öppna finanser. Ett komplext samspel av kundberedskap, reglerings- och marknadsdrivkrafter, teknisk kapacitet hos leverantörer av finansiella tjänster och stödjande infrastruktur – såsom digital identitet – kommer att påverka takten i adoptionen inom ett land eller en region. Till exempel har USA ännu inget regleringsmandat men har en befolkning som är mottaglig för de möjligheter som utlovas av öppen finans. Australien har under tiden utgått från ett öppet datakoncept med Consumer Data Right, som lanserade öppen finans först innan man fokuserade på nytta och telekom.

Öppen finans är inte en engångsövning för att uppnå efterlevnad, som öppen bankverksamhet var, utan kommer att vara en kontinuerlig process som markerar en grundläggande förändring i hur kunder får tillgång till finansiella tjänster och hur företag levererar dem. Forresters kunder kan få tillgång till Open Finance Will Reshape Financial Services under det kommande decenniet för att se hur deras sektor och region kommer att påverkas och använda ramverket för att prioritera sitt fokus, samt förstå de byggstenar som behövs för att göra detta till en framgång.

Protektionism, dåligt genomförd reglering eller hinder från finansiella tjänsteföretag kommer bara att försena det oundvikliga. Det är avgörande att finansiella tjänsteföretag samarbetar kring definitionen av öppen finans och påverkar tillsynsmyndigheter, som alltid kommer att katalysera förändring men också kan hindra möjligheter - rapporten leder dig genom de viktigaste övervägandena. Chefer för finansiella tjänster bör ta ett blad ur de nordiska bankernas handbok och ta initiativet, använda öppen finans för att aktivt söka innovation för kunder. Priset för öppen finans är för stort för att förbli isolerat, eftersom hälsan hos kunder, nationer och regioner bygger på dess framgång.

Är Budget Airlines värt det? Här är 6 av de bästa tipsen för att minska dina kostnader

Ansöker till arbetslöshet i New York på grund av covid-19

Dra av kostnader för långtidsvård på din skattedeklaration

Vad är en börshandlad fond? Hur skiljer sig en ETF från en värdepappersfond?

De bästa affärsidéerna online du bör kopiera