Vi vet alla hur svårt det är att få barn att tänka på att investera för pension, men vi vet också hur viktigt det är att övertyga dem att börja investera ASAP med tanke på deras ungdom och de magiska krafterna med sammansatt ränta. Så, vad är kroken? Vilken ung person drömmer inte om att gå i förtidspension, vilket är lite ironiskt med tanke på att många av dem har dessa tankar innan de ens har sitt första jobb. Stanna hos mig. Detta fokus på förtidspensionering, som har blivit mer framträdande nyligen med F.I.R.E. rörelse (finansiellt oberoende går i pension i förtid), kan vara precis rätt krok för att få barn att sitta och lägga märke till. Lyssna på våra podcasts med Kanadas yngsta pensionärer och en ledare i rörelsen JL Collins.

Hatttips till Rita i vårt team som pekade ut miniräknare som kör siffrorna för att svara på frågan "Hur snart kan jag gå i pension?" Detta kan vara en bra interaktiv att använda i slutet av terminen eftersom det går tillbaka till många av de ämnen du ser i privatekonomikurser:sparande, skatter, investeringar, tillgångsallokering, utgiftsräntor, budgetering, sammansatt ränta. Det kommer inte bara att vara en engagerande interaktiv utan kan leda till en bra diskussion efteråt (tror du t.ex. att du verkligen kan leva på 10 000 USD/år?; är inte det 15 % investeringsavkastningen lite för aggressiv?).

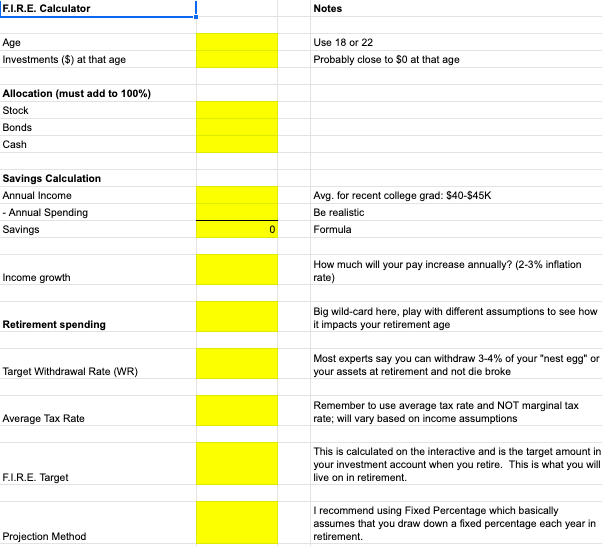

Det händer mycket här så låt mig förklara ingångarna, som du förmodligen täckte tidigare under terminen. Du kanske vill att eleverna ska fylla i denna information i en tabell INNAN de använder den interaktiva. Jag skapade ett kalkylblad som gör formatet lite lättare för eleverna att tänka på antagandena innan de kopplar in dem i räknaren. Här är en del av den:

Här är det interaktiva:

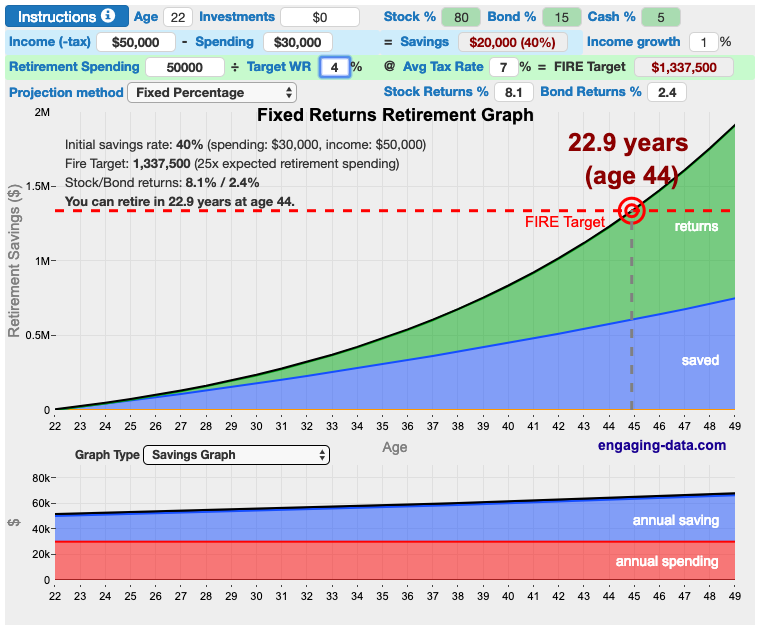

Jag antog att en 22-åring tjänar 50 000 USD per år (1 %, som kan spara 40 % av sin inkomst, investera 80 % i aktier, 15 % i obligationer, 5 % i kontanter med en målinriktad uttagsgrad i pension på 4 % kunna gå i pension med ett "nest egg" på $1,3 miljoner och spendera $50K per år i pension.

Några olika idéer för hur man använder den här kalkylatorn:

Skapa scenarier

Högskoleexamen

James lämnar gymnasiet vid 18 års ålder för att genast gå till jobbet. Han går till jobbet direkt eftersom han inte har något sparande, vilket inte är ovanligt för en gymnasieutbildad. Han har en ingångslön på $27 000 och kommer sannolikt att växa i takt med inflationen (0% på real basis). Han bestämmer sig för att han vill börja spara 50 % av sin lön för att börja på vägen till pension. Det hjälper att han fortfarande bor hemma. När det gäller investeringar vill han mest vara i aktier (90 %) med resten i kontanter (10 %). När det gäller pension, räknar han inte med att ha stora behov och förväntar sig att han kan leva på 20 000 $ per år och kommer att välja att ta ut cirka 4% av sitt boägg för att finansiera dessa utgiftskrav vid pensionering. Han använder aktie- och obligationsavkastningen och skattesatserna som tillhandahålls av interaktiven.

Högskoleutbildad

Jacqueline tar examen vid 22. Hon går till jobbet omedelbart eftersom hon inte har något sparande, vilket inte är ovanligt för en akademiker (hon har faktiskt en studieskuld på cirka 20 000 USD). Hennes ingångslön är 50 000 $ och kommer sannolikt att växa med 1% på en reell basis (över inflationen). Hon bestämmer sig för att han vill börja spara 10 % av hennes lön för att börja på vägen till pension. Att ha en lägenhet i stan och betala tillbaka studieskulder gör det svårt för henne att spara. När det gäller investeringar vill hon mest vara i aktier (90 %) och resten i obligationer (10 %). När det gäller pensionen vill hon resa och njuta av livet och räknar med att spendera cirka 40 000 dollar om året. Hon tror att hon kommer att vilja ta ut cirka 4 % av sitt boägg för att finansiera dessa utgiftskrav när hon går i pension. Hon använder aktie- och obligationsavkastningen och skattesatserna som tillhandahålls av interaktiven.

Föreställ dig ditt liv

Nu när de är bekanta med verktyget, låt dem skapa sin egen livsväg med sina egna antaganden.

-------------

Använd din kreativitet för att göra den här aktiviteten levande för dina elever. Jag ville bara ge dig ett försprång och kärnan i en bra idé. Om du berättar att du verkligen gillar den och planerar att använda den, kanske vi till och med skapar en NGPF-aktivitet.

-------------

Portföljstrategi:Koncentration vs diversifiering

Varför jag förblir hausse på denna FTSE 250-utdelningsaktie efter dagens nyheter

Så här kontaktar du Clark Howard

De 5 bästa aktierna (och 5 sämsta) av Coronavirus-korrigeringen

Vad skulle du hellre ha:Rs 10 Lakhs just nu eller 1 Paisa fördubblats varje dag i 31 dagar?