ICICI Mutual Fund har tillkännagivit ändringar av det grundläggande attributet för ICICI Multi-Asset Fund från och med den 28 mars 2020. Kommer dessa ändringar att göra fonden mer volatil? En diskussion.

De som accepterar dessa ändringar kan lämna fonden utan belastning (men kommer att behöva betala tillämplig skatt) från 27 februari 2020 till 28 mars 2020. Även om det inte finns någon förändring i fondens namn, investeringsmål och jämförelseindex, finns det de stora förändringarna.

Fonden kan nu investera i:

Eftersom preferensaktieägare får en fördefinierad utdelningsränta kan AMC:er skapa en utdelningsinkomstström för fonden, men på denna exponeringsnivå borde det påverka på ett eller annat sätt. Om den underliggande verksamheten hamnar i problem kommer AMC:er inte att kunna sälja dessa fritt. Det är en form av osäkrad skuld (utdelning som ersätter obligationsräntan).

SEBI tillät värdepappersfonder att investera på råvaruderivatmarknaden från maj 2019. När Tata AMC kommer med en egen fond för flera tillgångar som kan investera i börshandlade råvaruderivat (NFO stänger den 28 februari 2020), är tidpunkten för denna förändring till ICICI Multi-Asset är minst sagt spännande.

Med detta tillkännagivande kan Tata AMC inte längre göra anspråk på att vara pionjärerna inom aktiefonddeltagande i råvarubörsen! Dessa är de börshandlade råvaruderivaten som är tillåtna:guld, silver, aluminium, koppar, bly, zink, nickel, brent, råolja och naturgas, matolja – soja, bönor, sojaolja, senapsfrö och rå palmolja, Ricinfrön, Coon och Coon fröolja, kakor, guargummi, spiskummin och gurkmeja.

Vad är ett börshandlat råvaruderivat (ETCD)? Detta är en reglerad plattform för handel med råvaruderivat (eller härledda produkter som terminer, swappar etc). Dessa är produkter som är beroende av en underliggande tillgång utan tillgångens fysiska närvaro. Flera tillgångsfonder kan hålla upp till 30 % av ETCD:er,

En värdepappersfond kan antingen inneha en råvara (lång position) eller delta i ett arbitrage köp/sälj på spotmarknaden och sälj/köp terminer på derivatmarknaden. Detta är känt som cash-n-carry-arbitrage (det finns andra typer också). Se en detaljerad beskrivning här: How Arbitrage Mutual Funds Work:A simple introduction

Reglerad råvaruhandel är ganska nytt i Indien. Multi Commodity Exchange of India Limited (MCX) startade sin verksamhet i november 2003; SEBI fick full kontroll först 2015. Detta är en historia av sådan handel. På grund av detta och även på grund av faktorer som är unika för varje vara kan ETCD:er och tillhörande arbitrage-spel förväntas vara betydligt mer volatila än motsvarande aktie- eller obligationssatsningar.

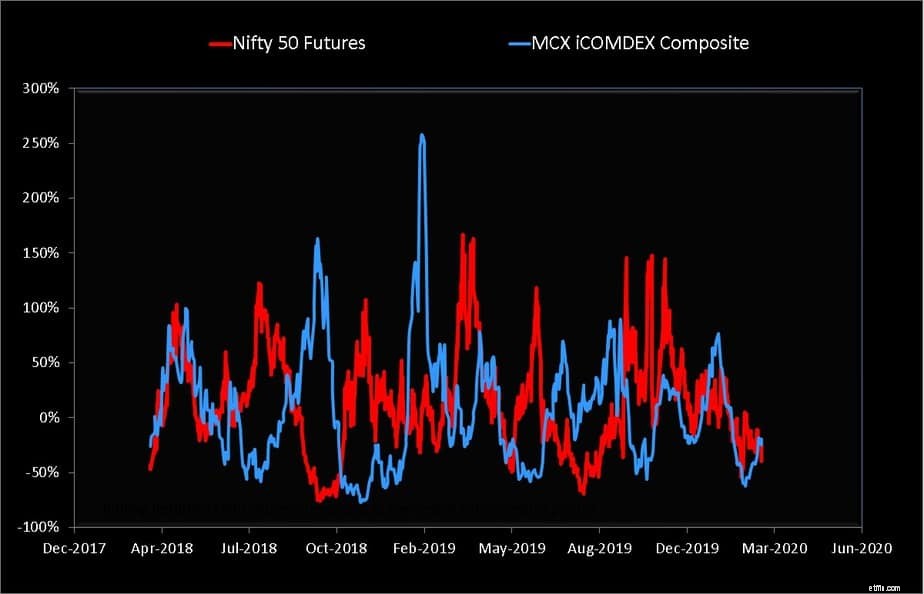

Som ett exempel visar figuren nedan den 30-dagars rullande avkastningen för MCX iCOMDEX ett kompositindex för råvaror och Nifty 50-terminer. Den faktiska avkastningen ska inte jämföras eftersom MCX iCOMDEX är ett överavkastningsindex, medan Nifty 50-terminerna bara spårar priset.

Överavkastningsindex mäter tillväxten av ett råvaruterminskontrakt när det rullas över (eller förlängs). Den mäter förändringen i priset på kontraktet plus vinsten eller förlusten från att rulla över kontraktet. Det kallas överavkastning eftersom avkastningen på detta index är utöver eventuell ränta som intjänats från säkerheter som ställts för att skapa terminskontraktet.

Det är rimligt att jämföra omfattningen av fluktuationer i båda och klart råvaror är mer volatila. Två saker ska hållas i åtanke. (1) Fonder skulle använda arbitrage för att utrota det mesta av denna volatilitet (bara hälften av arbitrageaffären visas här) (2) Observera att ibland råvaruindexet går i otakt med Nifty futures. Det är därför AMCs hävdar att ETCD kan användas för diversifiering och eventuellt lägre volatilitet.

Likviditeten (lätt att sälja) förväntas vara lägre för ETCD och om det sker en fysisk leverans av den inblandade varan spelar politiska, klimatiska eller andra faktorer in (avvecklingsrisk). Precis som vi håller på att ta reda på effekterna av kreditförluster på obligationsmarknaden kommer vi sannolikt att lära oss ett och annat om ETCD:er via fonder med flera tillgångar.

ETCD banar väg för högre arbitrageavkastning men är också förknippade med risker för volym och avvecklingsrisk. Är det verkligen nödvändigt, särskilt när effektiv diversifiering kan göras med guld som tenderar att gå bra när det finns rädsla på aktiemarknaden?

Klart är svaret nej. Dessa förändringar är oönskade och onödiga. Som vanligt är andelsägaren försökskaninen medan regeringen (via SEBI) vill fördjupa olika marknader (först obligationer och nu råvaror).

Det är rimligt att förvänta sig att ETCD:er gör fonder lite mer volatila. Denna volatilitet kanske inte är synlig från dag till dag på grund av den direkta aktie- och guldexponeringen. Det kan dyka upp när det direkta kapitalet i portföljen är betydligt lägre (ersatt med aktiearbitrage).

Eftersom denna förändring av ICICI Multi-tillgångs attribut är oönskad, behöver investerare inte vara oroliga och fortsätta att behålla fonden. Detta är bara mitt centrala innehav och jag tänker stanna kvar.

Så länge som dessa fonder inte överger guld för andra råvaror, bör den tillhörande risken kunna bäras av investeraren och hanteras av AMC. Det hade varit bättre om specifika gränser för guld i portföljen hade definierats. Intressanta tider framöver!