Kan ett litet fondsystem sätta riktmärket på branschnormer, praktisera värdeinvesteringar i sin sannaste form, inte har en rockstar image-fondförvaltare och ändå leverera meningsfullt för sina investerare?

Warren Buffett lade upp två regler för investeringar.

Regel nr. 1 – Förlora aldrig pengar;

Regel nr. 2 – Glöm inte regel nr. 1.

Ett fondsystem som följer detta till T, är Quantum Long Term Equity Value Fund. QLTEVF utövar värdeinvesteringar.

Så här sätter den definitionen av värdeinvestering på sin egen webbplats:

Fonden är stolt över att drivas av en väldefinierad process och att ingen enskild individ slår ut (i princip ingen stjärnfondförvaltare). Läs dess aktieinvesteringsfilosofi här.

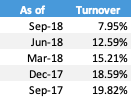

Ett av de stora testerna för en värdefond är dess portföljomsättning eller churn. I grund och botten, hur länge slutar de med att hålla en aktie i sin portfölj.

Låt oss titta på deras omsättningskvoter .

Källa :Fondens faktablad. Månadsslutdata

Under de senaste 12 månaderna av kvartalsobservation har churn i portföljen inte överstigit 20%, vilket innebär att en aktie i genomsnitt stannar i 5 år. Återigen ett test av övertygelse i ens investeringar.

Sedan lanseringen 2006 är fondhuset känt för sina olika nybörjare. Ta några exempel:

Var och en av ovanstående är nu mandat av SEBI förutom kostnadskvoten, som riktlinjerna är ute på.

Det har medvetet hållit hög exitbelastning för att undvika att investerare kommer in med kortsiktiga utsikter.

Quantum Long Term Equity Value Fund tenderar att hålla kontanter så mycket som 25 till 30 %. Nu finns det en allmän uppfattning att kontanter ibland till synes kan skada investerare som fortsätter att jämföra med andra fonder som rasar förbi, speciellt på en tjurmarknad.

Men när tidvattnet går ner går fonden snabbt tillbaka när den använder sina pengar till livskraftiga möjligheter.

Flera gånger har fonden tagit stryk på sina betyg från de rankade bolagen men inte förr har marknaden rättat sig och den återtar de bästa slotsen. (Jag är inte ett fan av fondbetyg/rankningar alls)

Läs mer :Gör det ont att ha kontanter?

Fonden verkar vara okej att stänga alla dörrar som sannolikt kommer att medföra risker för investeringsportföljen.

Fonden är inte ett stort fan av kategorin medelstora/småbolag. Den fortsätter att tro att det finns tillräckligt med kvalitetsmöjligheter och pengar att tjäna i universum av topp 200 börsnoterade aktier i Indien.

Fonden undviker att investera i företag med kända frågor om bolagsstyrning eller misshandel av minoritetsaktieägare.

Här är en intervju med fondförvaltaren Atul Kumar som vi gjorde för två år sedan. Läs detta först.

Nyligen tog vi en uppdatering från fondförvaltaren som svarar på några fler frågor åt dig.

F:Fondkategoriseringen tillsammans med segmentering av marknadsvärden för olika fonder har skett. Finns det någon förändring med avseende på aktievalsstrategi eller investeringsuniversum i din fond? Har du gjort några andra ändringar?

S:Ingen förändring på bred nivå, vi är angelägna om att investera i företag som har stark bolagsstyrning, kompetenta ledningsgrupper och inte för mycket skuldsättning. Och slutligen bör aktien vara tillgänglig till en rimlig värdering. Vi har välkomnat SEBIs kategorisering och rationalisering av investeringsfonder som vi är och har alltid följt investeringsstilen sedan starten 2006. Vår investeringsfilosofi eller investeringsstrategi har inte förändrats sedan dess och kommer inte att göra det inom överskådlig framtid!

F:Du följer en strikt disciplin när det gäller forskning och aktieplock; begränsar detta ditt investeringsuniversum?

S:Vi har ett likviditetsfilter på minst 1 miljon USD daglig handelsvolym i de aktier vi äger; bortsett från det har vi inte något börsvärde eller sektorbias. Företag med svag bolagsstyrning och en historia av att behandla minoritetsaktieägare dåligt kommer inte in i vår portfölj.

F:För mycket pengar strömmar in till aktiemarknaderna och det finns olika typer av konflikter världen över. Vilka är de utmaningar du förväntar dig i den nuvarande investeringsmiljön? Hur svårt är det att hitta möjligheter?

S:En betydande ökning av aktiekurserna under de senaste åren utan någon vinsttillväxt gjorde värderingar av de flesta företag dyrare. Stigande global likviditet minskade riskaversionen. Nedåtriskerna blev högre sedan 2014 när mycket pengar jagade aktier. Vi såg att några av våra portföljaktier bröt mot våra försäljningsgränser och tvingade oss att sälja dem, vilket ökade kontantnivåerna i fonden. Men vi kanske just går in i en fas där den globala likviditeten minskar, vilket gör värderingarna mycket mer rimliga. På lång sikt förblir vi optimistiska när det gäller indiska aktier. Indien kommer sannolikt att växa snabbare än många nationer.

F:Den observation som vissa investerare har gjort är att trots ett betydande kassainnehav och en konservativ investeringsstrategi tenderar fonden att falla lika mycket som marknaden, medan den släpar efter i återhämtningen. Hur förklarar du det? Några specifika exempel kommer att vara till hjälp.

S:Under den senaste marknadsnedgången gjorde vi mycket bättre än vårt jämförelseindex. Traditionellt har vi haft aktier som är mycket likvida. När marknaderna faller har folk lättare att sälja sådana aktier än medelstora/småbolag. Senare kommer fondförvaltaren att sälja small/mid caps efter likvida namn.

Även om vår prestation på mycket kort sikt är i linje med marknaden, sticker kvaliteten ut med tiden. Vi såg det hända under perioden 2008-09.

F:Med tanke på att Indien utgör en liten del av världens BNP, varför inte investera utanför Indien? Speciellt för det faktum att några av de finaste företagen är utanför.

S:Vi förstår indiska marknader och företag som verkar i Indien. Det är svårt att helt förstå och utvärdera företag som är 1000 mil bort. Det är lättare för vår analytiker att resa lokalt, träffa och utvärdera företag här.

F:Framöver, vad bör investerare förvänta sig av Quantum Long Term Equity Value Fund?

S: Det har nyligen skett en rimlig korrigering av aktiekurserna. Många aktier som såg högt värderade ut verkar nu komma inom räckhåll. Vi kommer sannolikt att hitta nya aktier för vår portfölj och kassanivån kan falla ytterligare. På lång sikt förblir vi optimistiska när det gäller indiska aktier. Indien kommer sannolikt att växa snabbare än många nationer. Investerare kan förvänta sig en anständig avkastning från aktier under en lång period i framtiden. Investerare bör dra fördel av den senaste tidens nedgång på aktiemarknaderna och lägga mer pengar. Aktier verkar nu vara mindre riskfyllda än de var tidigare.

Så, vem ska investera i den här fonden?

Denna fond kommer sannolikt att passa en investerarprofil som letar efter exponering mot aktier och ändå har sinnesfrid och vet att de personer som förvaltar fonden kommer att sätta ditt intresse över allt annat och inte jaga den högsta avkastningen till varje pris.

Vem som helst kan känna sig besviken.