Medvetenheten om direkta fonder (eller direkta planer för fondsystem) ökar.

Och varför inte?

Du kommer att tjäna högre avkastning utan ytterligare risk.

Det är dumt att investera i vanliga planer om du är en gör-det-själv-investerare. Du kompromissar med returer utan antydan till råd.

Även för dem som behöver hjälp kan det vara ett bra val att arbeta med en SEBI RIA (eller en finansiell planerare med endast avgift) och därefter investera i direkta planer (särskilt om du har en stor portfölj). Tänk på intressekonflikten eftersom jag är en SEBI RIA.

Nu är frågan, Hur investerar man i direkta fonder online? Direkta planer för fonder sparar dig kostnader medan onlineinvesteringar ger dig bekvämlighet.

Jag har sammanställt en lista över olika plattformar eller webbplatser för direktplaner för aktiefonder online i Indien. Du kan prova dessa portaler och välja den som passar dina krav bäst.

Här är listan (i alfabetisk ordning förutom de två första posterna) över direktplaneringsplattformar i Indien.

NRI:er kan också registrera sig på dessa plattformar för att investera i direkta planer för fondsystem.

Vissa av dessa plattformar kan också tillåta investeringar i vanliga planer. Se därför till att schemat du köper har "Direkt" lagt till schemanamnet.

Ta förstå att detta inte är ett stöd för någon av dessa portaler. Jag har inte riktigt använt någon av dessa portaler (förutom MF Utility). För några andra har jag bara fått en översiktlig blick.

Dessutom har jag inga planer på att jämföra dessa portaler när som helst snart. Jag har bara jämfört kostnaderna nedan för några av portalerna (men kostnaden ensam kan inte vara kriteriet). Du måste bestämma rätt portal för dig. Bättre att gå med en populär.

Observera att även om din plattform skulle stängas kommer dina investeringar fortfarande att vara säkra.

Direktplaner är bäst lämpade för gör-det-själv-investerare. Om du inte kan välja rätt fonder för dig på egen hand och kämpar med investeringsdisciplin, är det bättre att söka råd från en SEBI Registered Investment Advisor (SEBI RIA) och därefter investera i direkta planer.

Prestationsjämförelse:direkta fonder vs. vanliga fonder

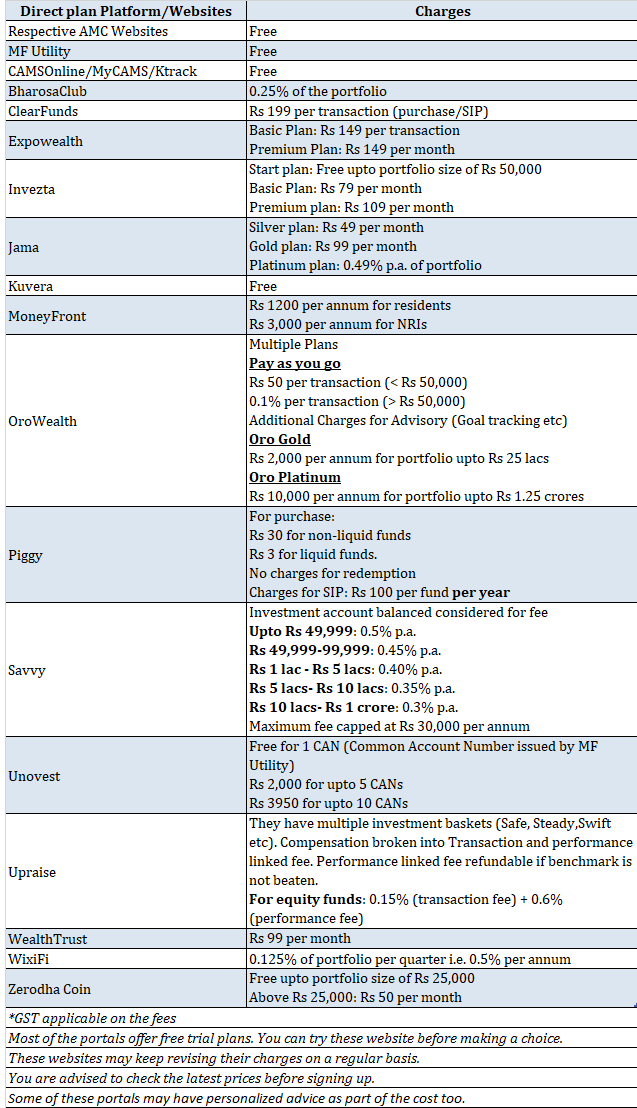

Dessa investeringsportaler med direkta planer har olika affärsmodeller. Några tar ut en fast avgift medan andra tar ut per transaktion.

Du behöver inte betala något för transaktioner via MF Utility, CAMSOnline eller respektive AMC-webbplatser.

Många av dessa portaler bygger på MF Utility och kan därför endast tillåta investeringar med fondbolag som finns ombord på MFU.

PayTM har lanserat en gratis direktplansplattform i PayTM Money. Många direktplaneringsplattformar har blivit fria för att undvika inkurans.

Till skillnad från många vanliga planportaler kanske dessa direkta planeringsplattformar inte har starka marknadsföringsbudgetar. Och det finns en tydlig anledning till detta.

Till exempel kommer en vanlig planplattform att tjäna ~Rs 50 000-Rs 1 lacs per år från din investering värd Rs 1 crore (förutsatt att 0,5%-1% provisionsintäkter). Å andra sidan kommer den direkta planplattformen inte att tjäna mer än 2 000 Rs per år för samma eller ännu större portfölj.

Intäkterna kan variera beroende på affärsmodell. Därför måste dessa plattformar hålla sina kostnader under kontroll.

Du kan prova dessa portaler. Nästan alla portaler erbjuder en gratis provperiod.

Jag skulle föredra en plattform med bra stöd.

Jag förväntar mig att alla portaler erbjuder liknande funktioner. Tror inte att de kan göra mycket mer än en punkt. Många av dessa portaler kan välja att visa mycket komplex information, men jag tror att mycket av den inte kommer att vara till någon nytta för MF-investerare.

Om du skulle välja mellan olika prismodeller kan du ta ett samtal baserat på ditt transaktionsmönster. Förresten, investeringar i direkta planer för MF-system sparar dig redan mycket pengar.

Om du gör flera transaktioner med små värden kan portaler som tar ut per transaktionsavgift bli mycket dyra för dig . En modell med fast avgift kan vara ett mycket bättre val. Om portalen till exempel debiterar 99 Rs per köptransaktion och du gör ett köp för 5 000 Rs, får du omedelbart en förskottskostnad på 2 %.

Å andra sidan, om du bara gör ett fåtal transaktioner (konfigurera SIP och glöm det), kan avgiften per transaktion vara billigare för dig (såvida det inte finns en minsta årsavgift som webbplatsen tar betalt).

Gör lite enkel matematik. Du kommer att hitta ett svar (om kostnaden är ett problem).

Tja, det beror på om dina befintliga investeringar är synliga på plattformarna. Dina äldre investeringar kommer att synas på AMC-webbplatser, CAMS/Karvy-portaler och MF Utility. Du kan växla till direkt från sådana plattformar. Även de webbplatser som använder MF Utility som transaktionsplattform kan du byta från vanlig till direkt. Mer om detta ämne i det här inlägget.

Det här är de direkta planplattformarna jag känner till. Det kan finnas många fler. Om du känner till några andra sådana portaler, vänligen meddela mig i kommentarsektionen.

Upplysning :Jag är registrerad på MF Utility som en SEBI RIA och hjälper kunder med onlinetransaktioner på MF Utility. Eftersom MFU är en möjliggörare för att tillhandahålla tjänster till mina kunder, kan du förvänta dig att jag har ett litet mjukt hörn mot MF Utility.

Inlägget publicerades först i maj 2017 och har uppdaterats sedan dess.

Läs :Typer av skuldfonder

Läs :Kostnaden för dålig finansiell produkt är mycket högre än kostnaden för professionell investeringsrådgivning

Bokförslag : Bogle om värdepappersfonder:Nya perspektiv från den intelligenta investeraren (John C Bogle)