Snabbquiz – Skulle du förvänta dig att värdefonder skulle hålla Hindustan Unilever Limited (HUL)?

Här är faktumet. Medan HUL som aktie berör häpnadsväckande livstidshöjder, håller ingen värdefond det.

Under de senaste åren har vi granskat några fonder genom Fundstory-funktionen. Tanken var att hjälpa dig se den andra sidan av fondsystem – bortom betygen och resultatsiffrorna.

Det här är ett bra tillfälle att återigen ta en inventering av dessa fonder, främst de från värdekategorin. Notera, värde, som en kategori, formaliserades av SEBI först 2018. Intressant nog valde några av de fonder som vi granskade att tillhöra denna kategori.

Låt oss börja.

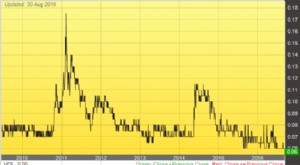

Först och främst, se bilden nedan för en snabb översikt över kategorin värdefonder.

Låt oss ta en detaljerad titt på några av de fonder som har din uppmärksamhet och pengar.

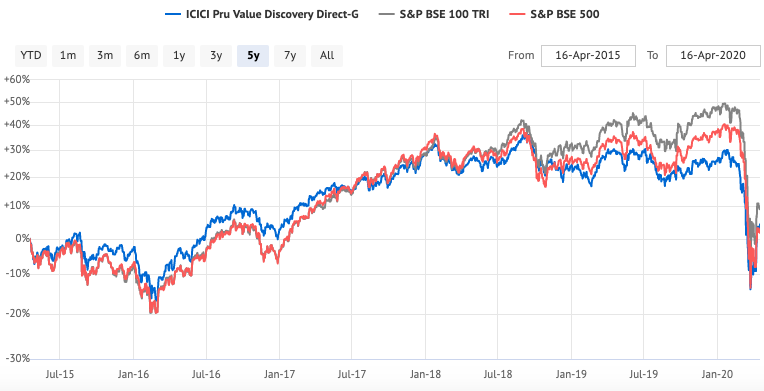

Den största fonden i detta område fortsätter att vara ICICI Prudential Value Discovery Fund. Den fick sin storlek som en toppspelare i den ursprungliga midcap-avataren. Under 2014-15 började den sin övergång till att bli en multicapfond.

Varför? Med tanke på dess storlek, som vid den tidpunkten liknade vad den är nu, hade fonden svårt att få tillräckliga möjligheter i mellan- och småbolagsutrymmen. Det måste också innehålla stora bokstäver.

Vi varnade då för att fondens resultat kommer att dämpas och det visade sig vara sant. Sedan bytet har fonden fått en hel del stryk. Det fortsatte att njuta av pengar som kom in på grund av den senaste effekten av prestanda på dess siffror och investerares sinne.

Frågor om dess prestanda började dyka upp också. Den bär inte samma tyngd som den använde också. AUM justerat för den senaste hösten är också nere.

Fonden släpade redan efter och den föll ytterligare 30 %+ i den senaste korrigeringen i mars 2020.

Tack vare fokus på läkemedelssektorn, dess näst största exponering efter finans, återhämtade sig fonden en hel del, för närvarande på – 20 % (och förmodligen den bästa) att visa för ett års resultat.

Fonden har en av de större kostnadskvoterna på 1,39 % för en direkt plan och det också vid dess AUM-storlek. Investerarna står ut med mycket.

Som värdefond fortsätter den att spegla en portfölj som är trogen mandatet. De närmaste åren bör avslöja om fonden fortsätter att vara ett värdigt investeringserbjudande. Det gjorde en tjuvstart (när den ändrades till multi cap) men den kan fortfarande lösa sig själv.

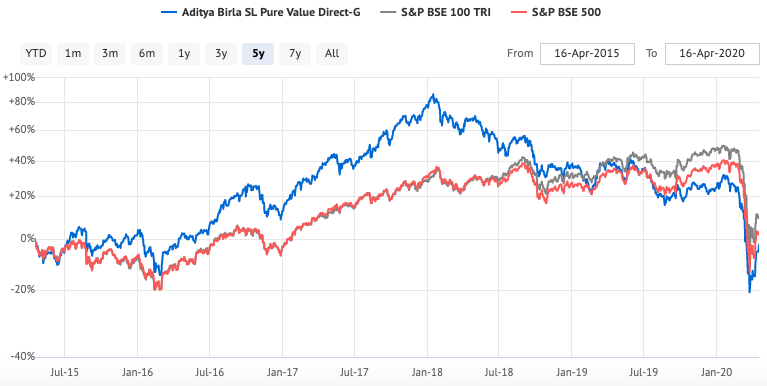

Aditya Birla Sun Life Pure Value Fund är ännu en värdefond som fick otrolig uppmärksamhet efter sin skyhöga prestation under 2014-15. Som en medel- och småbolagsfokuserad fond, njöt den av uppmärksamheten och levererade också under ganska lång tid. Investerarens pengar följde efter.

Från och med 2018 såg det en omsvängning av förmögenheterna. Mellan- och småbolagen hade en tumultartad fas som återspeglades i fondens resultat.

I mars 2020-korrigeringen fick den sin värsta 1-års minskning på -42 %.

Fonden har fortfarande 63 % exponering mot medelstora och småbolag och den största exponeringen är mot sjukvård (läkemedel och läkemedel). Smärtan för den här kan vara längre, tack vare marknadsvärdeexponeringarna.

Fonden har minskat sin kostnadskvot avsevärt sedan vår senaste granskning. Det är inte klart om det är botgöring eller ett försök att skapa en positiv uppfattning.

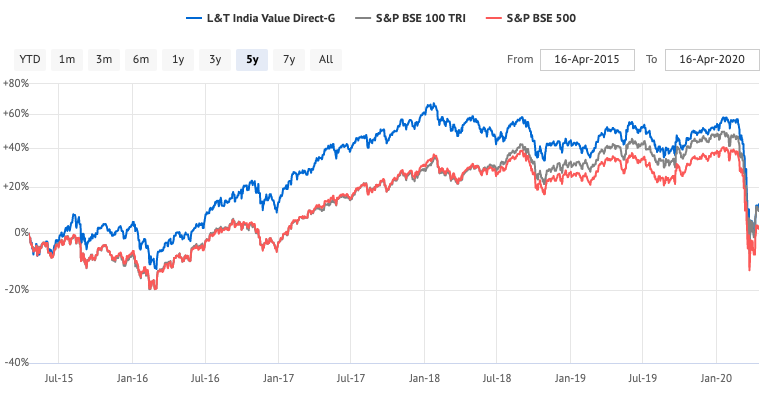

När vi senast granskade L&T India Value Fund hade den genomgått några ägarförändringar, men den lät den inte återspegla hur den fungerade.

Fonden har hållit fast vid sitt mandat och sin stil som en stor- och medelstor fond med ett stort kapital som för närvarande ligger på 57 % av portföljexponeringen.

Den gynnades förstås av marknadsuppgången 2014-15, men den lyckades också hålla sig över vattnet efter det, även efter 2018.

I korrigeringen från mars 2020 föll den med 35 % (uttag i ett år), men tack vare de exceptionella vinster den gjorde för sig själv tidigare, är den marginellt högre än andra fonder.

Fondens kostnadskvot ligger nu på 0,91 %, en kraftig minskning från 1,41 % några år tidigare.

Fondernas toppexponeringar är inom Finans, Bygg och Energi. Det här ser inte ut som något som hjälper den att återhämta sig snart.

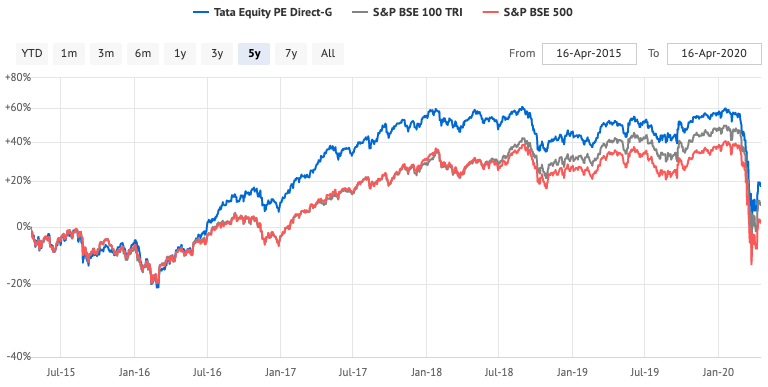

En av de största överraskningarna i denna kategori är Tata Equity P/E Fund. Jag har skrivit av Tata Mutual Fund för de tanklösa lanseringarna och knappast något att visa för prestanda. Men denna fond har gjort sig märkbar.

Fonden var en total eftersläpning för några år sedan med mycket litet intresse från investerare. Från 2016-17 visade det tecken på en uppgång. Fondens satsningar speciellt med några stora och medelstora bolag betalade sig för det.

Detta sammanfaller intressant nog med anslutningen av en ny fondförvaltare, Sonam Udasi. Vi är inte säkra på om stjärnmanagerseffekten utspelar sig här.

Fonden drog investerare som bin till honung och den växte i storlek, avsevärt. Den nuvarande AUM är nära Rs. 3500 crores, den 3:e största i kategorin.

Fonden har en fokuserad portfölj med det nuvarande antalet aktier på bara 36. Det är övervägande stora bolag med viss medelstor allokering.

I den senaste korrigeringen i mars 2020 hade fonden sitt värsta 1-års uttag på -33,5 %.

Fondens kostnadskvot ligger på 0,44 % vilket gör den ytterligare konkurrenskraftig gentemot jämförbara företag. Med nuvarande toppexponeringar inom finans, energi, bilar, FMCG, verkar det som om fonden kommer att segla genom krisen.

Värdeinvesteringar kan vara förrädiska. Den ignorerar aktier som handlar långt utöver deras inneboende värde (som HUL).

Värdefonden förblir nedslagen när indexet slungar förbi utan att ge fondens innehav till sin rätt. Allt eftersom detta utvecklas tappar investerare tålamodet och går ut för att bara komma tillbaka när innehaven har vänt och de nya siffrorna ser bra ut. Den enda skillnaden är att det finns ett nytt krav på tålamod.

Cykeln upprepas eftersom värdefonder inte blir tillräckligt värderade.

Ansvarsfriskrivning :Ingen av de ovan nämnda värdefonderna är en rekommendation att investera. Tidigare resultat är ingen garanti för framtida resultat. Rådfråga din investeringsrådgivare innan du fattar några investeringsbeslut.