Ingen vill förlora pengar. "smärtan att förlora är psykologiskt ungefär dubbelt så kraftfullt som nöjet att vinna.” (Theory of Loss Aversion av Daniel Kahneman och Amos Tversky )

Nu, när du investerar på aktiemarknader, är åsynen av kortsiktiga förluster verklig. Volatiliteten kan komma att bita när som helst. Det gör det faktiskt varje dag som tickern rör sig.

Med det sagt finns det ett sätt att minimera smärtan med Asset Allocation. Fördela bara dina tillgångar mellan eget kapital och skuld. Med tiden, fortsätt att balansera om så att du upprätthåller allokeringen. Med eget kapital kan du ta del av uppsidan och skuld skyddar dig från ett mycket dåligt fall.

Men detta är problemet för investerarna. Att utföra denna operation är lättare sagt än gjort.

Vilket väcker frågan – finns det ett investeringsalternativ som kan göra det åt dig?

Dynamic Asset Allocation Fund är förmodligen svaret du letar efter.

Du känner redan till två typer av fonder – eget kapital och skulder. Var och en av dem håller sig till sitt mandat och investerar minst 65 % i respektive tillgångsslag, aktie eller skuld.

Dynamic Asset Allocation Fund är ett hybridalternativ där fonden tillåts variera andelen eget kapital och skuld baserat på någon fördefinierad modell.

Denna modell är härledd från olika grundläggande och tekniska indikatorer som gör det möjligt för förvaltarna att öka eller minska allokeringen till eget kapital.

Detta gör att de kan undvika stora besvär (ja, de får lite smärta men inte lika mycket som rena aktiefonder ). Som ett exempel, när marknaderna föll med över 30 % i mars 2020, föll några av de dynamiska fonderna med drygt 10 % eller mindre. Trevligt!

Men att minska neddragningssmärtan kan kosta. När marknaderna rör sig uppåt kontinuerligt kan modellerna fortfarande vara försiktiga och kan därför inte uppnå marknadsavkastning.

Kom att tänka på det, det är en rättvis affär. De kanske inte ger marknadsliknande avkastning på uppsidan, men de minskar smärtan när marknaderna faller.

Sammanfattningsvis är detta den stora idén med en dynamisk tillgångsallokering fond – minska volatiliteten i portföljen och minska omfattningen av uttag.

Låt oss utforska detta mer.

Enligt ValueResearch finns det 25 system i denna kategori. Var och en av fonderna ger sin egen touch till hur den fungerar med hjälp av olika strategier. Den primära skillnaden ligger i hur modellerna fungerar. Vissa är mer marknadsvärderingsdrivna, andra använder marknadsvärdering såväl som momentum.

Låt oss titta på några av fonderna nedan.

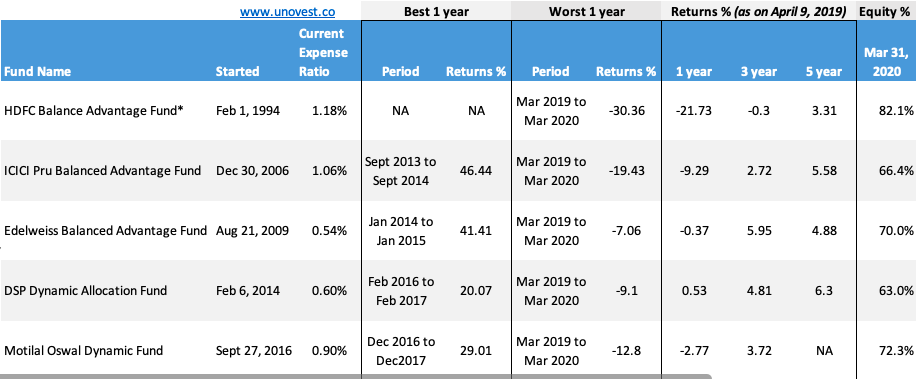

*HDFC Balanced Advantage-fond var ett resultat av en sammanslagning mellan två fonder, en av dem HDFC Prudence-fond. De bästa perioddata för denna fond har ignorerats för nu.

All data är endast för direkta planer. Datakällan är senaste tillgängliga faktablad. Returnerar data den 9 april 2020

Vi använder det sämsta resultatet på ett år som grund för att mäta de värsta neddragningarna under ett år.

De två första fonderna är de äldsta och största fonderna från kategorin. De sista 3 vardera är 1/10 av storleken på någon av HDFC- eller ICICI-fonderna.

Detta är den tidigare HDFC Prudence Fund. Storleksmässigt råder det som en hybridfondkategori. Det sköts av ingen mindre än Prashant Jain.

HDFC Balanced Advantage är också mest aggressiv i kategorin dynamisk tillgångsallokering. I slutet av februari 2020 (före marknadsfallet) hade fonden 80 % allokering till aktier.

Som ni också märker av bilden föll denna fond lika mycket som marknaderna, trots att den hade nära 30% i skuld. Det fanns inget slags skydd. Dina skrik på vägen ner var lika höga som de från dem som innehar en ren aktiefond.

Den ursprungliga utövaren, tror jag, av dynamisk tillgångsallokering är ICICI Prudential Balance Advantage fond. Vissa investerare svär vid denna fond! Det varierar aktieallokeringen i fonden med hänsyn till marknadsförhållandena. Detta gör det möjligt att minska uttag på fallande marknader och dra nytta av marknadsuppsidor.

ICICI Prudential MF har sin egen interna modell (baserad på olika parametrar) för både eget kapital och skulder. Den delas offentligt som en del av dess faktablad. Jag tror att samma modell används för att bestämma allokeringen för eget kapital även i denna fond. Fonden förvaltas av stjärnchefen Sankaran Naren.

I våra data ser du att den här fonden kunde minska uttaget med minst 1/3 i mars 2020 jämfört med marknaden i allmänhet. Du kände turbulensen men det var inte som om mattan hade dragits under dina fötter.

Fonden som verkligen gör en bragd i kategorin är Edelweiss Balanced Advantage Fund . Fonden sömnvandrade nästan ur börsfallet (bara 7 % ned mot 1/3 av marknaden).

Denna fond har haft en historia, i olika former. Det var en Absolute Returns Fund fram till april 2017 när den efter en fusion förvandlade sig till en Dynamic Equity Advantage Fund. Efter SEBI-kategoriseringen tog den sin senaste avatar.

Fonden har följt mer eller mindre liknande strategi genom åren – med hjälp av fundamentala och tekniska indikatorer invävda i en intern modell för att fastställa aktieallokeringarna. Edelweiss MFs webbplats har alla detaljer om hur deras modell fungerar.

Denna fond framstår som det första korrekt namngivna fondsystemet från vår lista. Den varierar också aktieallokeringen i sin portfölj baserat på en intern modell som består av olika fundamentala + tekniska indikatorer.

Det är intressant att notera att fonden kunde hålla tillbaka neddragningen i portföljen ganska bra på bara 9%.

Observera att denna fond har den lägsta allokeringen till aktier (ungefär 63 % ) jämfört med andra dynamiska fonder i vår lista. Detta pekar på det faktum att var och en av modellerna fungerar olika.

Den här fonden är en av de senaste aktörerna på detta område, som startade i september 2016. Denna dynamiska fond varierar sin allokering baserat på MOVI-indexet, en förkortning för Motilal Oswal Value Index, en internt skapad modell av Motilal Oswal.

Genom att använda en blandning av P/E, P/B och Dividend Yields med en viktning tilldelad varje faktor, signalerar MOVI-indexet om aktieallokeringen ska gå upp eller ned. Indexet finns på deras hemsida.

Baserat på faktabladsdata, medan fonden minskade uttaget till bara -12 %, gick den också aggressivt in i aktier under hösten för att balansera allokeringarna.

Som jag nämnde finns det många andra fonder. Vi tog några exempel för att få en bra överblick över kategorispektrumet.

Inte riktigt! Det finns en hel del förvirring om hur dessa ord dynamisk eller balanserad fördel används.

SEBI:s kategoriseringsguide sätter Dynamisk tillgångsallokering / balanserad fördel som en enda kategori. Så, oavsett schemanamnet dynamisk eller balanserad fördel, tillhör den denna kategori.

Dessa fonder kan fungera som fristående aktiefonder eller ibland som fond-i-fonder.

Exemplen som används ovan är alla fristående. De hanterar sin aktiekomponent på ett sätt som mellan eget kapital + arbitrage (vilket är aktieliknande) har 65 % eller mer av portföljen klassificerad som eget kapital och det gör dem till en aktiefond för beskattningsändamål.

Fonder som Franklin India Dynamic Asset Allocation Fund fungerar som en fond av fonder (FOF). Den här fonden använder en dynamisk allokeringsformel för att investera i andra Franklin India Schemes, både aktier och skulder. Denna FOF-struktur gör dem skattepliktiga som skuldmedel.

Såklart du kan. Faktum är att det är mycket troligt att du äger olika typer av investeringar (utanför fonder). I så fall måste du observera din tillgångsallokering över investeringar och balansera om regelbundet.

Om du befinner dig i det passiva investeringslägret, där du upprätthåller en portfölj med lågkostnadsindexfonder och skuldfonder, kommer du också att behöva balansera om dina innehav med jämna mellanrum.

Man kan hävda att att göra ensam kan leda till ett extra skatteuttag. Kan vara sant om du använder pengar med höga kostnader. När det gäller indexfonder kan låga kostnader mer än kvitta skatter mot besparingar i kostnader.

Det viktigaste är att man måste vara disciplinerad när det gäller tillgångsallokering och ombalansering, annars kommer allt att gå åt skogen.

För andra riskmedvetna investerare erbjuder de dynamiska tillgångsallokeringsfonderna ett övertygande förslag för att tillåta disciplinerad tillgångsallokering och ombalansering och det också, beskatta effektivt och kostnadseffektivt.

Tja, varför inte? Det är så enkelt som det kan bli. Inga separata aktier eller skulder, bara en fond gör jobbet åt dig.

För att få detta att fungera måste du också ställa in dina förväntningar rätt.

Först måste du ha en tidshorisont på minst 3 år i ditt sinne. För det andra är den primära fördelen du letar efter lägre volatilitet och inte högsta avkastning. Det är allt.

Håll dig säker!