Som utländska medborgare kanske du vill ta exponering mot indiska aktiemarknader. Att plocka upp aktier på egen hand är inte allas lag. Sådana utländska investerare kan ta exponering mot aktiemarknader genom aktiefonder.

I det här inlägget kommer jag att diskutera svar på grundläggande frågor som en NRI-investerare kan ha om fondinvesteringar i Indien. Jag kommer också att diskutera proceduren NRI kan följa för att börja investera i fonder i Indien.

Ja, NRI:er kan investera i fonder i Indien på både repatrierbar och icke-repatrierbar basis.

Inget godkännande krävs från RBI eller något annat organ för att investera i fonder i Indien.

Innan du investerar i fonder måste du gå igenom KYC-proceduren (Känn din kund), dvs. du måste vara KYC-kompatibel.

Observera att du INTE gör det måste upprepa KYC-övningen med varje AMC (fond). Du behöver gå igenom denna procedur bara en gång. Din KYC uppdateras automatiskt i det centrala arkivet. Du kan kontrollera din KYC-status här . Om du är KYC-kompatibel kan du investera i vilken fond som helst i Indien.

Du måste skicka in följande dokument till AMC (mutual fund house) eller R&T-agenten:

Du kan kontrollera hela uppsättningen instruktioner i KYC-formuläret.

Förutom att skicka in ovanstående dokument måste du också få personlig verifiering (IPV) gjord. Under IPV bekräftar en auktoriserad tjänsteman din närvaro och verifierar kopiorna av ovannämnda dokument med originalen.

Om du är på besök i Indien kan du helt enkelt besöka valfri CAMS, Karvy, AMC-filial eller distributörskontor i din stad med ovannämnda dokument och slutföra processen. Dokumentverifiering och IPV kommer att göras samtidigt och du är klar.

Du kan vända dig till auktoriserade tjänstemän från utländska filialer av Scheduled Commercial Banks registrerade i Indien, notarius publicus, domstolsdomare, domare, indiska ambassaden/generalkonsulatet i det land där du bor. Sådana individer får göra IPV tillsammans med verifiering av original.

När IPV (och dokumentverifiering) är klar kan du skicka KYC-formuläret tillsammans med ovannämnda dokument till fondhuset eller R&T-agenter (CAMS, Karvy). Din KYC-information kommer att uppdateras i systemet om några veckor.

Tillsammans med KYC-formulär och dokument kan du skicka inköpsformuläret (Common Application Form) tillsammans med en check på köpesumman. Dessutom måste du också skicka FATCA-CRS-deklarationsformuläret. Vanligtvis kommer ett vanligt ansökningsformulär automatiskt att ha FATCA-CRS-deklarationsformulär.

Om du vill investera på icke-repatrierbar basis kan du investera från ditt NRO-konto.

Alternativt, om du vill investera på repatrierbar basis, måste pengarna för köpet komma från ditt NRE-konto eller FCNR-konto eller ingående remittering från utlandet.

Separata fondfolios kommer att skapas för NRO- och NRE-konton så att det är lättare att hålla reda på.

En NRI kan inte göra en investering i utländsk valuta.

För att ställa in SIP kan du skicka det ifyllda SIP-registreringsformuläret till AMC eller via distributören. Alternativt kan du ställa in SIP:er online också.

Men eftersom SIP kräver automatisk debitering av ditt bankkonto, måste du ge ett engångsbankfullmakt (OTM) till AMC/RTA/förmedlaren (så att de kan debitera ditt bankkonto).

Invånare kan ge detta mandat online genom Aadhaar-verifiering (ett exempel). CAMS tillhandahåller också en liknande e-mandatfacilitet men endast för invånare.

Icke-bosatta kan ge ett sådant fullmakt i pappersform. Inte en svår sak att göra men innebär ett fysiskt steg.

Det finns många sätt:

Ovanstående två alternativ kommer att få dig att investera i den vanliga planen för MF-system.

Om du vill investera i direkta planer för MF-system

Om du är förvirrad över skillnaden mellan vanliga och direkta fonder och är säker på hur det påverkar avkastningen, läs det här inlägget.

Om du vill investera i direkta planer för MF-system men inte kan välja fonder på egen hand, kan du kontakta en SEBI-registrerad investeringsrådgivare, söka råd och därefter investera i direkt planer på MF-planer.

Nyckeln ligger i KYC-efterlevnad. När du väl är KYC-kompatibel kan du göra nästan allt online. Du kan köpa, lösa in, starta och avbryta SIPs online.

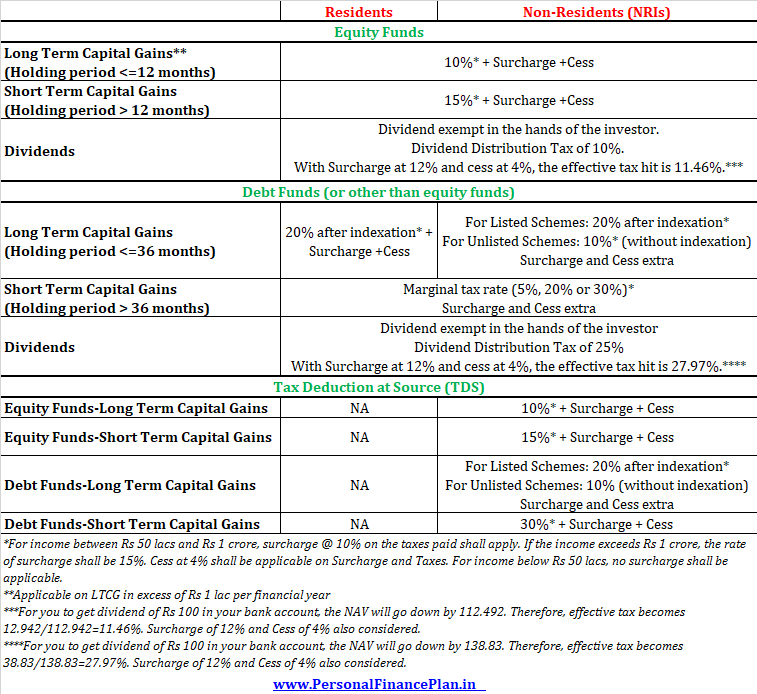

Skattebehandlingen är inte annorlunda jämfört med en inhemsk investerare.

Aktiefonder :Kortfristiga kapitalvinster (innehavstid <1 år) beskattas med 15 %. Långsiktiga realisationsvinster (innehavstid> 1 år) beskattas med 10 % (gäller från FY2019). LTCG till en omfattning av Rs 1 lac är undantaget per räkenskapsår. Skatt gäller endast på LTCG som överstiger Rs 1 lac.

Skuldemedel :Kortsiktiga kapitalvinster (innehavstid <3 år) beskattas enligt din inkomstskatteskiva. Långsiktiga kapitalvinster (innehavstid> 3 år) beskattas med 20 % minus indexering.

Tilläggsavgift och cess tillkommer.

Utdelningar är skattefria i händerna på investeraren. Men AMC betalar (drar av) Dividend Distribution Tax (DDT) innan du betalar ut utdelningen. När det gäller aktiefonder är DDT 10 % i fallet med aktiefonder. Eftersom DDT debiteras på bruttobasis kommer den effektiva skatteskulden att vara 11,46 % (inklusive avdrag och tillägg).

När det gäller skuldfonder är DDT 25 %. Därför kommer skatteträffen på utdelningar att vara 27,97 % (inklusive avdrag och tillägg).

Här är det senaste om kapitalvinstskatt på fonder för NRI.

För mer om NRI-fondbeskattning och TDS om inlösen, se detta inlägg.

Ja, detta kan vara en smärta för många NRI.

För NRI:er, om det finns utsikter till skattskyldighet, dras skatten av med den högsta inkomstskattesatsen.

TDS för kortsiktiga kapitalvinster (STCG) på aktiefonder är 15 %.

TDS på LTCG på aktiefonder kommer att vara 10 %. Observera att även om LTCG på aktie-/aktiefonder är undantagna till en omfattning av 1 lac Rs per år, kommer AMC fortfarande att dra av TDS på hela LTCG. Detta beror på att AMC inte känner till dina andra vinster.

TDS på STCG på skuldmedel kommer att vara 30 % (oavsett vilken inkomstskatt du har).

TDS på LTCG på skuldfonder kommer att vara 20 % (ingen indexförmån).

Om eventuell överskjutande skatt har dragits av kan du kräva tillbaka den när du lämnar in inkomstdeklarationer.

Utdelning beskattas inte i händerna på investerarna. TDS är därför inte tillämpligt.

Måste läsa: Inkomstskatter och TDS-satser för NRI

Inlösenintäkter kan krediteras direkt till ditt bankkonto (NRO eller NRE). Du kan också välja att få inlösenintäkter med check.

Om du är en NRI baserad i USA eller Kanada, har följande fondbolag nu börjat acceptera investeringar i

Därför är ett anständigt val nu tillgängligt för även USA-baserade NRI. Men inte alla AMC:er accepterar onlineinvesteringar. Du rekommenderas att kontrollera med respektive AMC om hur du går tillväga. Men ja, var beredd att släppa det. Att ställa in investeringskontot för USA- och Kanadabaserade NRI:er kanske inte är problemfritt.

USA:s NRI står inför ytterligare en skattefråga eftersom MF-investeringar i Indien kvalificerar sig som PFIC (passivt utländskt investeringsbolag). Att investera i indiska fonder kommer att skapa ytterligare skatte- och efterlevnadsproblem för sådana investerare.

FIRC står för Foreign Inward Remittance Certificate. Det är ett bevis på att du gör en inbetalning till ditt NRE/NRO-bankkonto.

Vissa AMC:er insisterar på FIRC för köptransaktioner. Tanken är att endast de försäljningsintäkterna krediteras till NRE-konton där köpet gjordes via NRE-kontot.

Om du inte tillhandahåller FIRC möter du problem vid tidpunkten för inlösen. Istället för att kreditera ditt NRE-konto online skickar banken en check till din korrespondensadress. Så du måste först spåra checken och sedan sätta in den på ditt NRE-konto. Att få en check krediterad till ditt NRE-konto är ett stort krångel.

Ärligt talat har jag aldrig kunnat förstå nyttan av FIRC i MF-transaktioner.

Eftersom investeringarna görs i indiska rupier från NRE/NRO-konto, kan det omöjligen finnas FIRC för en motsvarande köptransaktion i rupier. FIRC kan endast användas för att kreditera pengar till NRE- eller NRO-konto (inåtgående remittering).

Dessutom finns det separata folios för NRE- och NRO-investeringar. Därför, om du löser in från en NRE-fondfolio, borde pengarna för köpet ha kommit från NRE-bankkontot. Och du kan alltid förvänta dig att banken (där NRE-kontot hålls) ska kontrollera att endast berättigade krediter görs till NRE-konton. Därför, för mig, är det inte meningsfullt varför en AMC ska be om FIRC vid tidpunkten för inlösen.

Men eftersom jag inte är en FEMA-expert kan det finnas större problem än de jag känner till.

FIRC kommer inte gratis. Du måste betala för dessa certifikat. Avgifterna kommer att variera mellan banker.

Det som är bra är att AMC:erna är bra med kontoutdrag som visar motsvarande köptransaktioner. Du behöver verkligen inte skicka in FIRC till AMC. Kontoutdrag räcker.

Indien kan erbjuda en stor möjlighet när det gäller avkastning, men du måste också överväga växelkursrisk.

Även om du förväntar dig att få bättre avkastning i Indien, tänk också på risken för rupiens värdeminskning. Till exempel investerar du 100 000 USD i Indien till växelkursen 65 INR/USD. Total investering är Rs 65 lacs. Din korpus växer med 10 % per år till 1,05 crores på 5 år. Låt oss anta att rupier sjunker från INR 65/USD till INR 85/USD. Så, Rs 1,05 crores motsvarar 123 539 USD. En avkastning på 4,3 % p.a. i dollar.

Det här inlägget publicerades först i juni 2016 och har uppdaterats sedan dess.