Frustration över varierande aktiv fondförvaltning och behovet av att byta medel har lett till att allt fler investerare överväger indexplaceringsalternativ. Även om det fortfarande är en minoritet, är det definitivt en sund trend mot enklare portföljförvaltning. En kombination av Nifty + Nifty Next 50 indexfonder är ett snyggt sätt att få exponering för large cap och mid cap, men vad är den rätta mixen? En analys.

Även om SEBI har definierat de 100 bästa aktierna med fritt flytande börsvärde som "large cap-universum", har vi upprepade gånger påpekat att Nifty Next 50 INTE är ett large cap-index! Detta är på grund av de stora kostnaderna nerför NIfty 100-stegen. Se Varning! Även stora aktier är inte tillräckligt likvida! Kan du hantera det här?

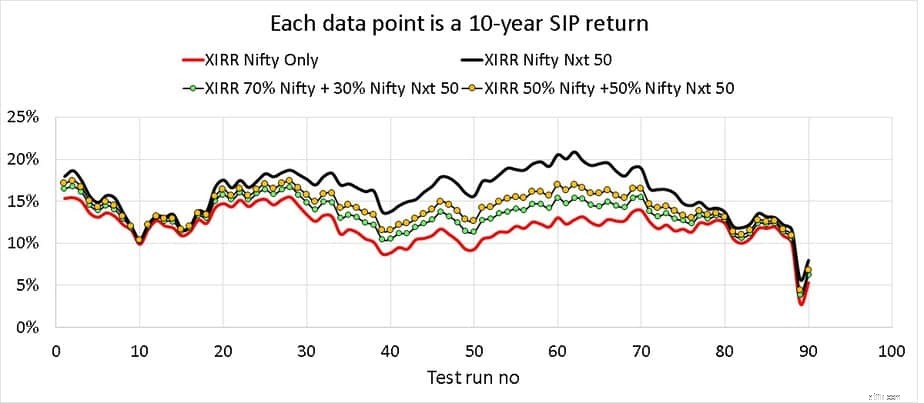

Medan vi nu har en Nifty 100 indexfond – Axis Nifty 100 Index Fund Imponerande AUM men är det dyrt? – detta motsvarar att lägga till 10–20 % av Nifty Next 50 till Nifty 50. Se: Kombinera Nifty &Nifty Next 50-fonder för att skapa stora indexportföljer med medelstora bolag

De som vill lägga till mer av Nifty Next 50 eller gillar friheten att fritt balansera mellan den övre och nedre halvan av Nifty 100 kanske föredrar en kombination av två fonder.

Som påpekats i Benjamin Grahams strategianalys för 50 % aktier 50 % obligationer kan det inte finnas en optimal mix när du lägger till två tillgångsklasser. Det är som att lägga till röd färg med vit färg. Nyansen av önskvärt rosa är personlig.

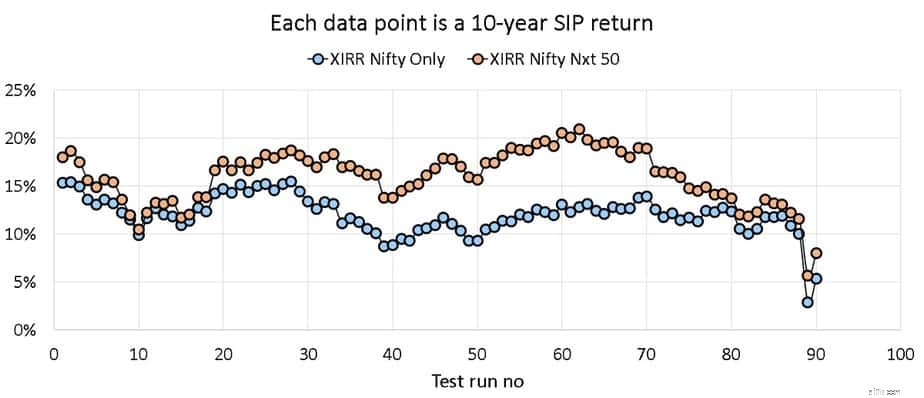

Dessutom har vi lite historia att studera. En kombinerad SIP i båda indexen kan endast studeras från december 2002. Detta innebär bara 90 10-åriga rullande returdatapunkter.

Om vi jämför en Nifty-bara-portfölj och en Nifty Next 50-bara-portfölj, lägg märke till att NN50 ibland har presterat betydligt bättre, men det faller ner till NIfty-nivåer. Det är roligt att ett mycket volatilt index som NN50 har överträffat N50 under marknadskraschen februari-mars 2020! Det är en indikation på hur övervärderad Nifty var: Marknadskraschen förstör tvåårig obalans bland indexaktier

Detta bör inte användas som en indikator för att gå överbord på NN50-tilldelning. Portföljutdraget visas inte här och en enkel inspektion av NN50-prisrörelsen räcker för att indikera att den kan falla stort.

Det borde stå klart från ovanstående datum att en gradvis tillägg av NN50 till N50 bara skulle öka avkastningen för den studerade tidsperioden (ingen indikation på framtida resultat)

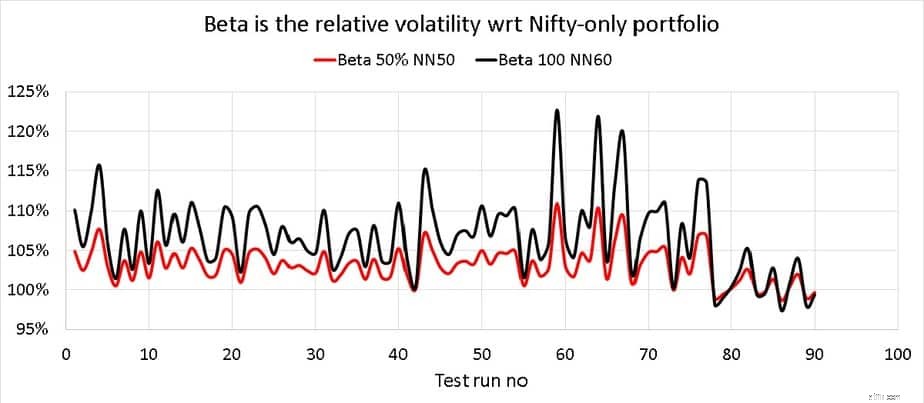

Detta är den relativa volatiliteten för 100 % NN50 och 50 % NN50 + 50 % N50 portföljer jämfört med en Nifty-bara portfölj. Den månatliga volatiliteten över en 10-årsperiod mäts.

100 % NN50-portföljen har varit nästan 25 % mer volatil än en 100 % N50-portfölj. Att investera samtidigt som du lägger till NN50 bör förvänta dig minst denna överdrivna volatilitet och kan lämpligen väga den med sin egen exponering.

Observera att dessa portföljer har ombalanserats årligen och associerade skatter och belastningar är inte inkluderade. Systematisk ombalansering är avgörande för att minska risken.