Det här är en översyn av två Motilal Oswal Asset Allocation Passive Fund of Funds – Aggressive &Conservative för närvarande i NFO-perioden (9 februari till 5 mars 2021). Vi förklarar varför dessa erbjudanden inte är fonder för "passiv tillgångsallokering".

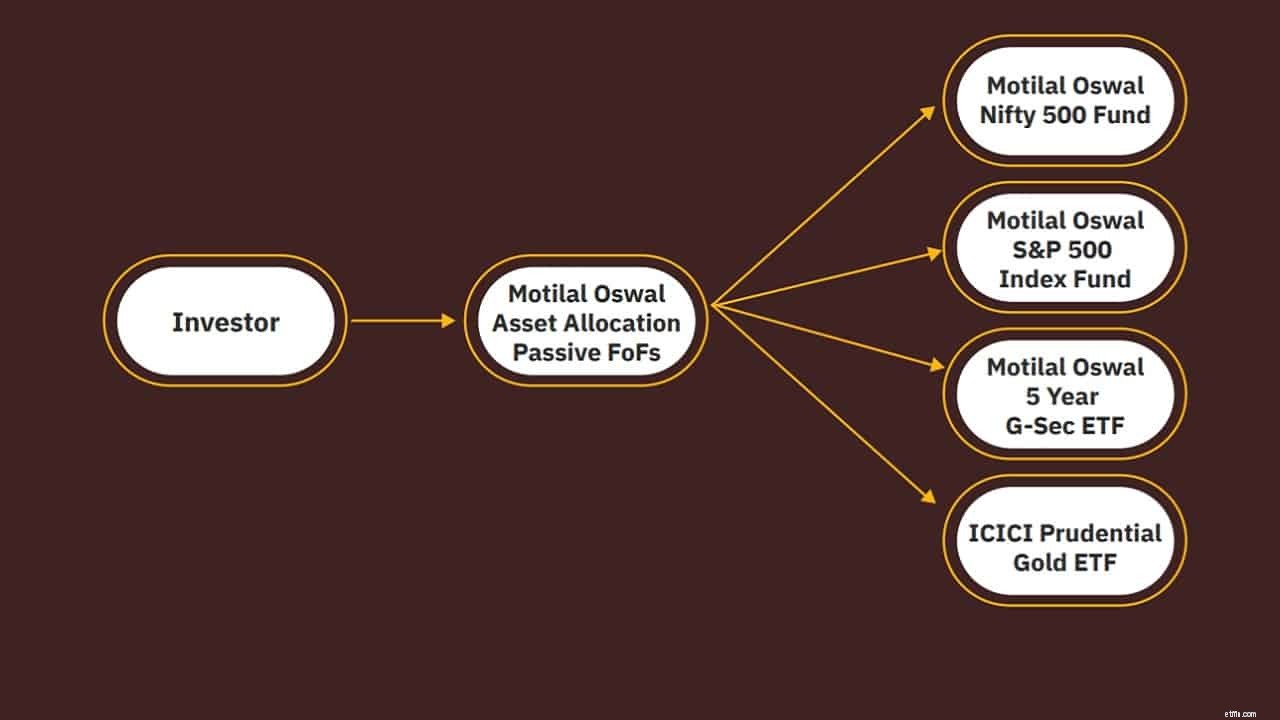

Vad är Motilal Oswal Asset Allocation Passive FoFs? De är två öppna fonder som investerar i ETF:er eller indexfonder av indiska aktier (Nifty 500), amerikanska aktier (S &P 500), Indian Gilts (Nifty 5Y gilt index) och guld; De är därför kända som en fond av fond.

Vad syftar konservativ och aggressiv på? Det finns två fonder som investerar i olika passiva fonder (som nämnts ovan). De märks (något godtyckligt) som aggressiva och konservativa på grund av deras olika indikativa tillgångsallokeringar – se detaljer nedan.

Den så kallade ”konservativa” fonden har riskbetyget ”hög” och den aggressiva fonden betyget ”mycket hög”. Bara detta borde vara tillräckligt för att investerare ska avvisa det "konservativa" alternativet (röd flagga 1).

Är dessa passiva tillgångsallokeringsfonder? Nej det är de inte! De är fond av medel (check); De har en tillgångsallokering (kontroll); De investerar i passiva produkter (check). Dessa FOF följer dock inte passivt en tillgångsallokering. De kan variera sin tillgångsallokering aktivt inom ett omfattande intervall, vilket gör dem till aktiva fonder (röd flagga, räknas nedan)

Hur kommer dessa två fonder att beskattas? Som "icke-equity"-fonder (i dagligt tal som skuldfonder).

Varför beskattas den aggressiva fonden som aktier när den investerade 95 % i aktier? Två skäl. För att beskattas som en aktiefond bör en värdepappersfond investera 65 % av tillgångarna i indiska aktier, antingen direkt eller indirekt via ETF:er. (1) Denna fond av fonder kan investera i indiska aktier via indexfonder eller ETF:er (och inte bara ETF:er). (2) Dess tillgångsallokering av indiska aktier kan gå under 65 %.

Det är stor skillnad mellan tillgångsallokeringen för jämförelseindexet (skapat för dessa fonder) och fondernas tillgångsallokering (röd flagga 2).

Aggressiv FOF-riktmärke: 60 % Nifty 500 TRI + 20 % S&P 500

TRI (INR) + 5 % inhemskt guldpris + 15 % Nifty 5 Yr Benchmark G-Sec Index

Den tillbakatestade avkastningen är för denna tillgångsallokering. Om fonden håller fast vid denna tillgångsallokering skulle det ha varit en passivt förvaltad tillgångsallokeringsfond. Tyvärr är detta inte fallet.

Fonden har en enorm frihet att variera sin tillgångsallokering (röd flagga 3)

Hur kommer tillgångsallokeringen att variera? Okänd (röd flagga 4)

Riktmärke: 25 % Nifty 500 TRI + 10 % S&P 500 TRI (INR) + 5 % inhemskt pris på

guld + 60 % Nifty 5 Yr Benchmark G-Sec Index.

Tillgångsfördelningen kan variera avsevärt på ett okänt sätt. (röd flagga 4)

Benchmarkallokeringens resultat är inte relevant för att avgöra om man ska investera i fond-of-fonds eller inte på grund av den okända investeringsstrategin och betydande avvikelser i den indikativa tillgångsallokeringen. Därför ingår inte deras prestationer i denna granskning (men ska diskuteras oberoende). Det finns tillräckligt med röda flaggor för att undvika dessa kichdi-erbjudanden:som en mat-youtuber som gör en video av rester, har AMC:erna skapat en produkt med snygga formuleringar för att driva in lite AUM i sina befintliga fonder. Detta är bara ytterligare en dynamisk tillgångsallokeringsfond klädd som en fond av fond.

Detta är inte en passiv fond. Detta är en aktivt förvaltad fond som investerar i passiva fonder. Detta är en enorm skillnad och är tillräckligt för att förkasta dessa två erbjudanden. Som nämnts ovan kan investerare snabbt lämna sådana erbjudanden inom några minuter genom att leta efter röda flaggor.

Du löser inte dina pengarproblem över en natt, men om du börjar idag med en plan för att förbättra din ekonomi kommer du snabbt att vara på rätt väg.

Hur man stoppar löneutmätning i New Jersey

Vad är ett Gap Down-mönster och hur man byter dessa mönster?

Problem med att köpa en bil med en öppen titel

Direktfinansiering vs. leasingavtal av säljtyp