Mutual Fund Direct-planer har funnits i över 5 år nu.

Under direkta planer för fondsystem , investerar du direkt hos fondhuset. Det finns ingen mellanhand eller distributör inblandad. Därmed sparar du på mellanliggande kostnader. Detta återspeglas i bättre avkastning jämfört med vanliga planer för MF-planer.

Under vanlig (eller distributör) planer investerar du genom en distributör eller en mellanhand. AMC kompenserar förmedlaren å våra vägnar. Således är kostnaden (kostnadskvoten) högre för vanliga planer. Kom ihåg att du inte betalar något direkt. Det gör AMC och det resulterar i högre kostnader och lägre avkastning.

Allt annat (portfölj, fondförvaltare etc) är detsamma för direkta och vanliga planer.

Den direkta planen för ett MF-system kommer att ge bättre avkastning än den vanliga planen för samma MF-system är ett känt faktum. Det är en matematisk konstruktion. Ingenting kan ändra på det. Men hur mycket bättre?

Måste läsa:Varför bör du investera i direkta planer för investeringsfonder?

Nu när vi har data i över 5 år, låt oss bedöma hur mycket direkta planer överträffar de vanliga planerna för MF-planer.

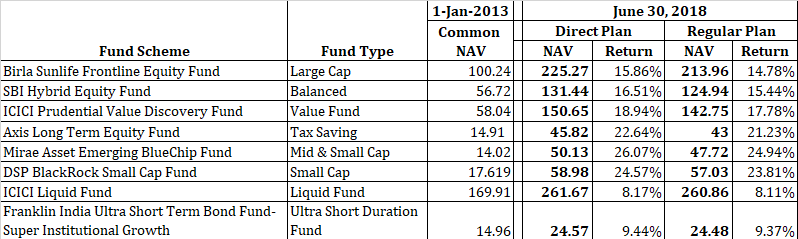

Jag har plockat upp några populära fonder över kategorier.

Du kan se att båda planerna (direkta och vanliga) startade med samma värde den 1 januari 2013. Under åren har NAV för direkta planer ökat snabbare än NAV av vanliga planer. Detta beror på att direkta planer ger bättre avkastning än vanliga planer.

Observera att klyftan bara kommer att fortsätta att öka.

Du kan också se att skillnaden i NAV varierar mellan olika typer av fonder. Ser mycket högre ut för aktiefonder jämfört med skuldfonder.

Observera att jag bara har valt en fond från en kategori. Dessa fonder är inte representativa för sina fondkategorier. Till exempel behöver skillnaden i avkastning mellan direkta och vanliga planer inte vara samma som ABSL Frontline Equity Fund. Den kan vara högre eller lägre beroende på mellanhandsersättning eller andra redovisningsprinciper som fondhuset följer.

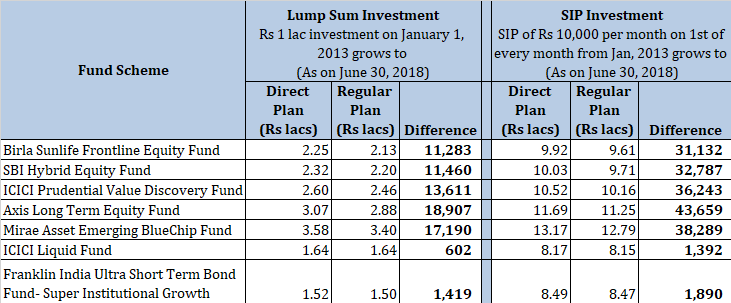

Låt oss se vad detta leder i termer av absolut avkastning.

Du kan se skillnaden mellan värdet av dina investeringar i direkta investeringsfonder och vanliga planer. Som nämnts tidigare kommer denna skillnad bara att växa över en tidsperiod.

Om du känner att detta inte är någon stor skillnad, observera att detta är skillnaden för endast 66 månader (5,5 år). Du investerar i aktiefonder under en mycket längre varaktighet.

Man kan se att skillnaden inte är lika hög när det gäller räntefonder.

Ingen kan säga med säkerhet.

Om vi gör ett antagande att skillnaden i avkastning (XIRR) kommer att vara densamma som har varit de senaste 5,5 åren, så kan vi försöka bedöma effekten. Det finns dock ingen garanti för att skillnaden i avkastning förblir som den är. Det kan vara högre eller lägre.

Allt du kan säga är att direkta planer säkerligen ger bättre avkastning än vanliga planer.

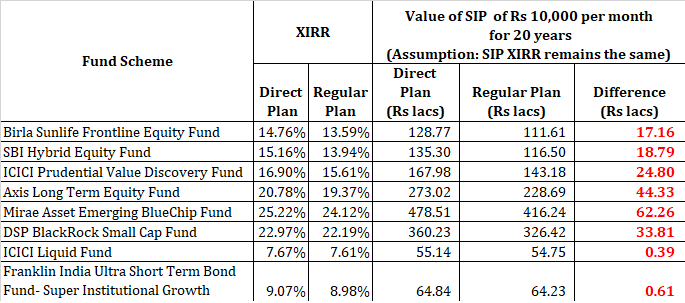

Jag har övervägt XIRR i 66 månader för direkta och vanliga planer (från MorningStar ). Jag antar att prestandan (XIRR) för direkt och regelbunden kommer att förbli densamma under 20 år. Jag vet att antagandet är orealistiskt men det ger en idé (så snälla spela med).

Om detta inte skulle få dig att investera i direkta planer för MF-planer och byta dina befintliga vanliga planinvesteringar till direkta planer, skulle ingenting göra det.

Beroende på MF-schemat varierar skillnaden i korpus över 20 år från 61 000 Rs till enorma Rs 62 lacs.

Och detta är kraften i sammansättning. Det som såg ut som en liten skillnad i procentuell avkastning leder till denna enorma skillnad i absoluta tal på lång sikt.

Om du har funderat på att investera i direkta planer, kommer ovanstående siffror att rensa ut all förvirring.

Och skillnaden kunde ha varit större. Från vad jag har sett med åtminstone några AMC:er tar de ut en transaktionsavgift om du investerar i vanliga planer. Transaktionsavgiften går till distributören. Till exempel, om du investerar 10 000 Rs (engångsbelopp eller via SIP), kommer 100 Rs (1%) att gå till distributören och endast återstående 9 900 Rs kommer att investeras i vanliga planer. Jag har inte beaktat effekten av dessa 100 Rs i ovanstående siffror.

Enkelt. Investera i direkta planer.

Nu finns det många webbplatser för direktplaner för aktiefonder. Du kan registrera dig på dessa webbplatser på några minuter och börja investera i system över AMC:er.

Om du har investerat i vanliga planer, du kan också byta dina befintliga investeringar i vanliga planer till direkta planer när utträdesperioden är över (vanligtvis 1 år för aktiefonder) och kapitalvinstbeskattningen blir godartad.

Byte från vanlig plan till direktplan för ett MF-schema anses inlösen från den vanliga planen och ny investering i direktplanen. Följaktligen kan exitbelastning och kapitalvinstansvar uppstå vid inlösen av sådana andelar i vanliga planer. Dessutom kommer din investeringsplan att vara föremål för ny inlåsning, om tillämpligt, och utgångsladdningsperiod

Läs:Du kan också få rabatter på MF-investeringar

Direktplaner är avsedda för gör-det-själv (DIY)-investerare. Gör-det-själv-investerare har tid och skicklighet att undersöka välja och granska fonder på egen hand. Inte bara det, de har nödvändig investeringsdisciplin. När det kommer till investeringar är investeringsdisciplin av största vikt.

Om du är en gör-det-själv-investerare är det nästan brottsligt att investera i vanliga planer. Så om du investerar genom portaler som ICICIDirect är det dags att gå vidare till direkta planer.

Alternativt kan du söka professionell rådgivning från en SEBI-registrerad investeringsrådgivare (RIA) eller en finansiell planerare som endast betalar en avgift. En sådan rådgivare kan hjälpa dig att välja rätt fonder för dig och inskärpa investeringsdisciplin. Därefter kan du investera i direkta planer.

EN SEBI RIA kommer att ta ut en avgift för tjänsten. Avgiften kan vara en fast avgift eller en procentandel av din MF-portfölj. Försök att hitta en RIA som tar ut en fast avgift (snarare än en procentandel av dina tillgångar). Du kommer att betala mycket mindre på lång sikt om du väljer fast avgiftsstruktur, särskilt för stora portföljer.

Å andra sidan, om du inte är säker på dina forskningskunskaper, din investeringsdisciplin är misstänkt och fortfarande inte vill betala avgiften, gör du klokt i att håll dig till en bra lokal distributör och investera i regelbundna planer .

Fall inte för bara 0,5 % till 1 % p.a. överavkastning i direkta planer. Jag medger att en skillnad på 1 % p.a. kommer att förvärra en stor skillnad på lång sikt. Kostnaden för dåligt fondval, portföljdesign och dålig investeringsdisciplin kan dock vara mycket högre.

Jag har sett portföljer där investerare har investerat i 40 fonder och inte mer än 10 000 Rs i var och en av dessa fonder. De känner att de diversifierar sig genom att investera i 40 fondsystem. Ett fåtal investerar endast i medelstora och småbolagsfonder. Ett fåtal tror 25-26% p.a. är givet i aktiefonder. Sådana investerare måste söka professionell rådgivning.

Så, om du inte är gör-det-själv-investerare måste du bestämma dig för om du vill gå till en distributör eller en SEBI RIA.

Upplysning: Jag är en SEBI-registrerad investeringsrådgivare och därför kan jag ha ett eget intresse av att be dig söka tjänster från en SEBI-registrerad investeringsrådgivare.