Private equity-sektorn har upplevt en enorm tillväxt under de senaste fem åren, i absolut antal private equity-företag, i de fonder som är engagerade i sektorn, i antalet chefer som arbetar i branschen och i antalet förvärvade portföljbolag.

Private equity-investeringar har faktiskt blivit så produktiva att få industrisektorer (om några) förblir orörda av private equity. För tio år sedan var många företagare, särskilt på mellanmarknaden, obekanta med private equity. Men idag har de flesta företag interagerat med private equity på något sätt, antingen genom ett förvärv, tillväxtkapitaltillskott, introduktionsmöten och preliminära samtal, eller åtminstone någon form av marknadsföring.

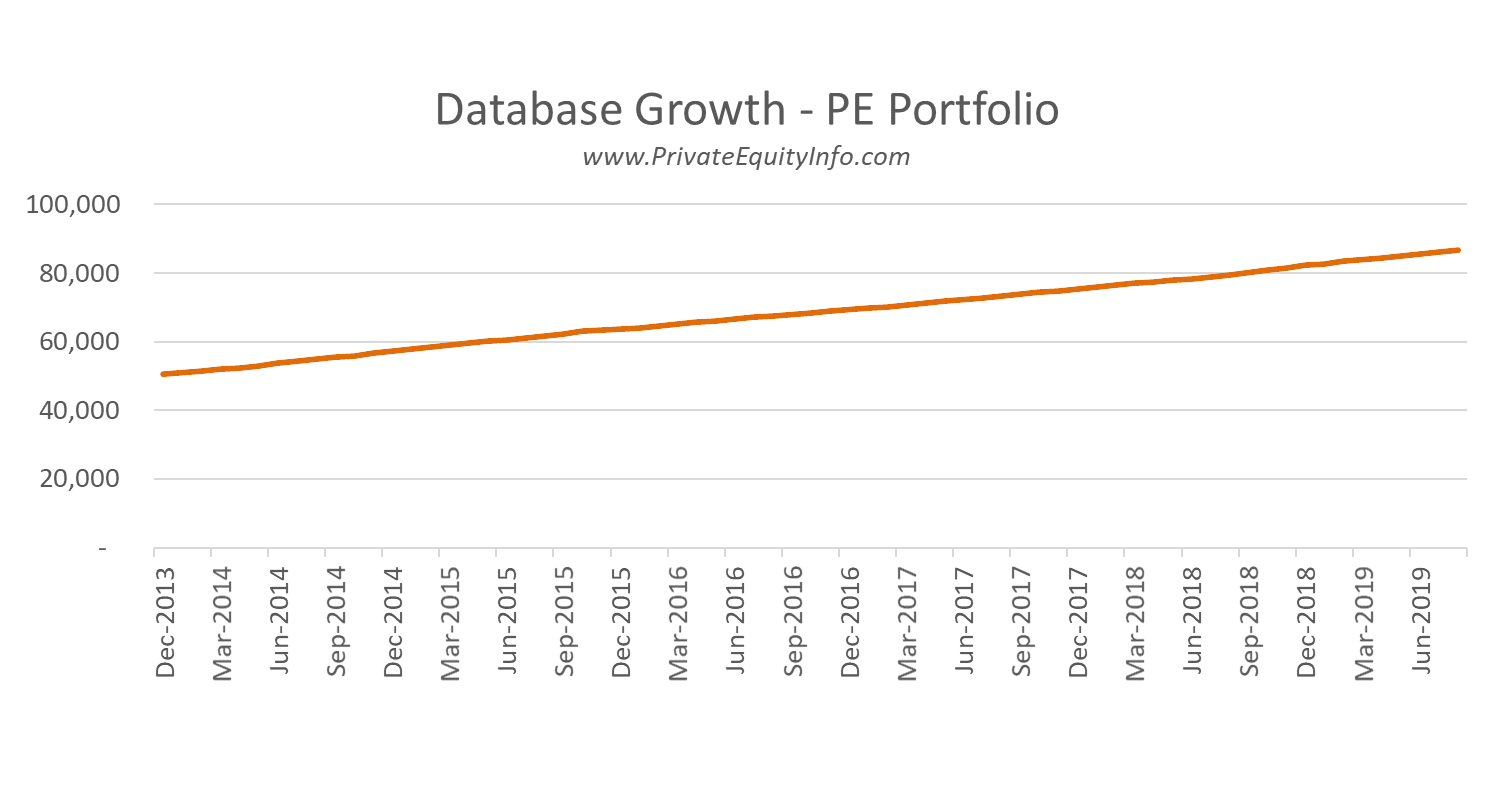

Grafen nedan visar trenden i antalet PE-företag under de senaste 5 ½ åren, från vår M&A Research Database på www.PrivateEquityInfo.com.

Eftersom det finns några förbehåll (diskuterade nedan) som spelar in i den exakta mängden företag som visas, ses denna graf bäst som en indikation på den övergripande trenden för private equity över tid. Det är uppenbart att trenden är tillväxt. Faktum är att ~12 % sammansatt årlig tillväxt under 5,5 år.

Varning 1 – dessa uppgifter är baserade på antalet PE-företag i vår databas, vilket vi anser är en bra representation av den övergripande trenden inom PE. Dessa uppgifter är dock beroende av vår förmåga att upptäcka och lägga till nya företag. Jag bör också notera att vi har ganska strikta riktlinjer för vilka företag som får ingå i databasen. Följaktligen är det trenden här som är viktigare än det absoluta värdet (vilket kan vara mer subjektivt).

Varning 2 – uppgifterna i diagrammet inkluderar både "aktiva" och "inaktiva" företag. ("Inaktiv" kan betyda:sammanslagna eller upplösta sedan de ursprungligen inkluderades i databasen. Vi behåller dessa företag för eftervärlden). ~80 % av private equity-bolagen är "aktiva" över tid.

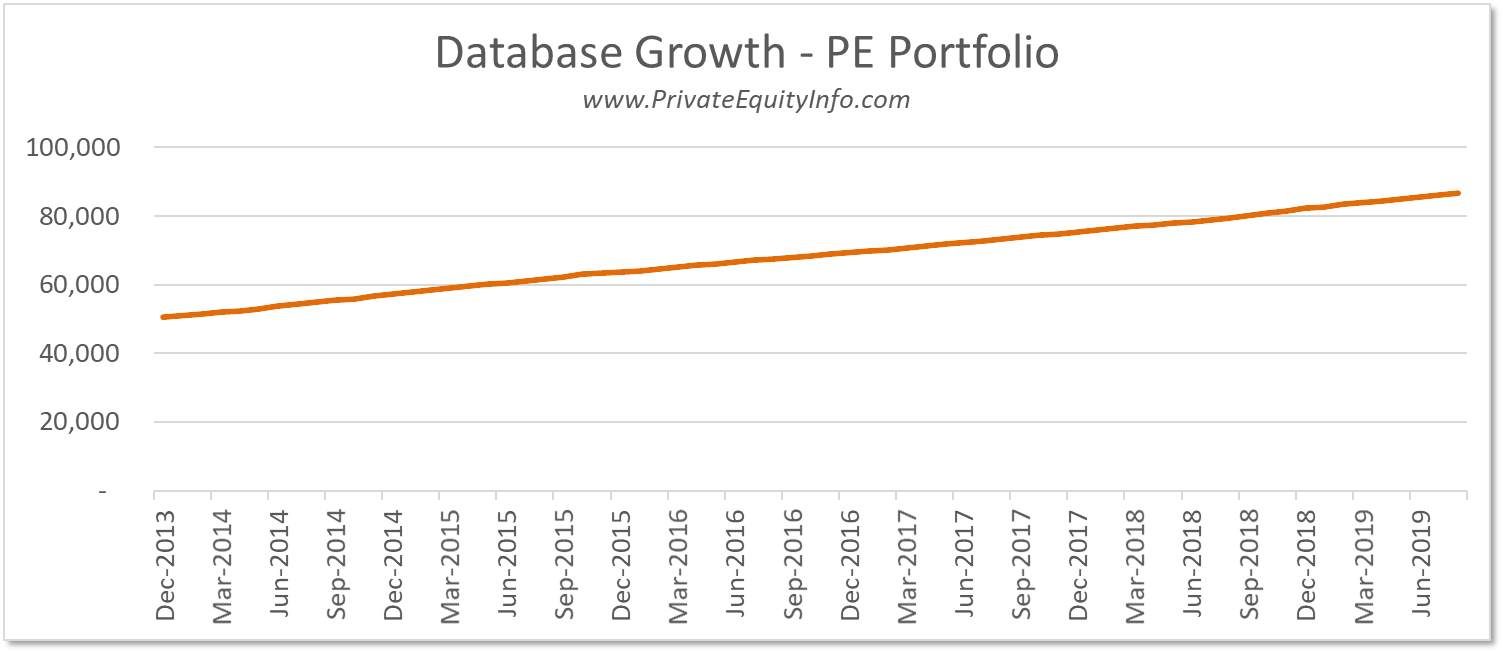

Med en ökning av antalet private equity-bolag på marknaden skulle vi givetvis förvänta oss en ökning av antalet private equity-ägda portföljbolag, som visas i grafen nedan. Och det gör vi.

Varning 3 – data för diagrammet ovan inkluderar både nuvarande och tidigare investeringar. Det kan därför tolkas som en del av den övergripande makroekonomin som berörs av private equity (någon gång i tiden). Vidare representerar uppgifterna plattformsinvesteringar och inte tillägg.

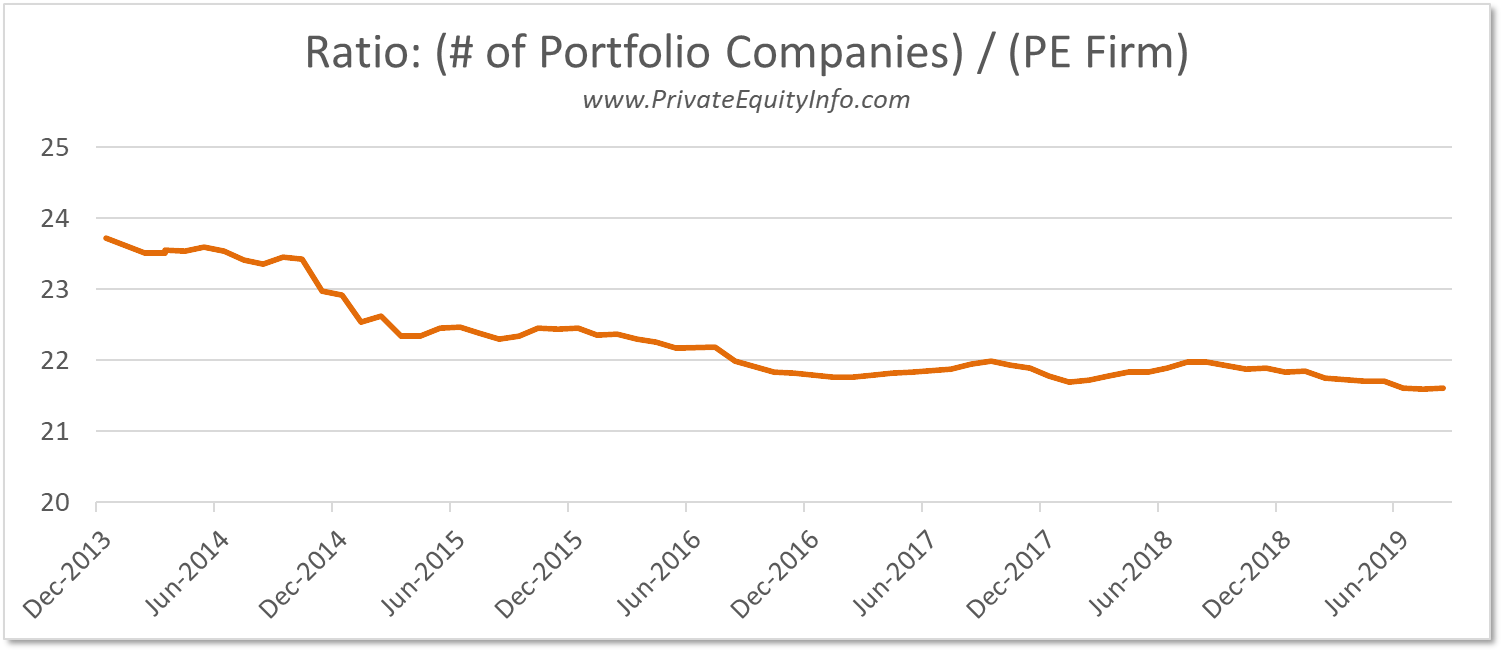

Kanske mer intressant är förhållandet mellan dessa två datamängder över tid. Det vill säga:

(antal portföljbolag ) dividerat med (antal private equity-företag ).

Under de senaste fem åren har detta förhållande klart minskat.

Med tanke på att data som används i denna analys inkluderar både nuvarande och tidigare investeringar, skulle man förvänta sig att detta förhållande kommer att öka stadigt, alla andra faktorer hålls konstanta. Det vill säga om täljaren, (antal portföljbolag), endast hade inkluderat löpande investeringar, skulle nedgången i denna trendlinje vara mer betydande än vad som visas ovan. Det faktum att det minskar, trots att det inkluderar tidigare investeringar, är till och med mer betydande än vad diagrammet kan antyda.

Förmodligen påverkas denna nedåtgående trend av två faktorer: