Om du har läst våra artiklar ett tag, skulle du ha märkt att vi försöker göra saker som stöds av bevis, forskning och siffror.

Vi låter siffrorna tala.

Siffror och hårda fakta ljuger trots allt inte... väl?

Vi lever i en tid där tekniken har gjort det så enkelt för oss att samla in och analysera stora mängder data.

Tyvärr kan en hel mängd saker gå fel när man gör det.

Data kan samlas in på ett partiskt sätt...

Människor kan felaktigt analysera data som leder till felaktiga slutsatser...

…eller ännu värre – människor kan misstolka uppgifterna för att komma med uppenbart falska resultat.

Som en privat investerare är detta superviktigt – eftersom alla våra investeringsmetoder och ramverk kommer någonstans ifrån.

Oavsett om det är en handelsstrategi du lärde dig från en kurs på $4000...

Eller Warren Buffetts stil av värdeinvesteringar...

Eller till och med Dr Wealths sätt att faktorinvestera...

Hur vet vi om vi kan verkligen lita på en strategi? Bara för att den har tjänat 30 % avkastning per år baserat på tidigare meriter? Bara för att en akademisk uppsats testade och sa så?

Det är inte fel att vända sig till "ämnesexperter" som akademiker eller praktiker.

Speciellt eftersom de flesta av oss inte är statistiker eller heltidsinvesterare.

Jag vill dock varna för det blint att följa råd "bara för att" de är experter eller de har "resultat" är extremt farligt.

Att helhjärtat tro på en riskabel investeringsstrategi "bara för att" den har visat sig fungera tidigare och tjänat massor av pengar för andra människor är det värsta du kan göra för din portfölj.

Vi måste vara skeptiska till varje information eller råd vi stöter på – och speciellt när det gäller investeringar bör vi aldrig glömma Warren Buffetts två första investeringsregler,

Det här kommer från massor av kritiskt tänkande... och ställer massor av relevanta frågor – båda av dem gör majoriteten av oss inte tillräckligt.

Till och med gahmen måste gå in med en lag för att stoppa uppkomsten av falska nyheter eftersom folk helt enkelt inte vet hur de ska urskilja vad som är legitimt och vad som inte är det.

Om detta har triggat dig – jag har gjort mitt jobb.

Vad vi behöver göra nu, som smarta och "vakna" investerare – är att vi måste se till att investeringsstrategierna vi exponeras för, eller den information vi presenteras, är tillräckligt robust och korrekt och fria från alla slags fördomar, för oss att överväga att använda.

Vi kan aldrig hitta investeringsmetoden för "gyllene gås" som säkerligen kommer att fungera 100 % i framtiden.

Men vi kan definitivt lära oss att sålla bort de som kan se möjliga ut på ytan – men som helt enkelt inte fungerar, är partiska eller är direkt vilseledande...

…och välj de som har testats mest rigoröst och fria från partiskhet.

Även då – de kanske inte presterar så bra som du förväntar dig (och jag ska förklara varför senare).

Det är därför vi alltid bör använda massor av bra (rationellt) omdöme och riskhantering för att skydda oss själva – så att vi håller oss till regel nummer ett och "aldrig förlora pengar".

För att lära oss att skilja en robust strategi från en dålig – måste vi utnyttja några begrepp i statistiken.

Oroa dig inte – jag ska försöka för att göra det så enkelt och lätt att förstå som möjligt.

Jag kommer också att använda exempel som relaterar till, eller i samband med, faktorinvestering (ibland kallad kvantitativ investering) – eftersom det är ett investeringsramverk som i hög grad förlitar sig på data, massor av snygga tester och det är ett relativt nytt sätt att investera.

Så – låt oss börja direkt!

När jag gick på universitetet var detta ett av de första begreppen jag lärde mig. Jag ska illustrera med ett exempel.

En studie fann att små barn med fetmaproblem tenderade att ha "kontrollerande" mammor.

Den hävdade att kontrollerande beteenden avbröt ett barns självregleringsvanor och kunde orsaka överätande senare, vilket kunde resultera i fetmaproblem.

Detta togs upp av en tidning i San Francisco från 1994, och de drog slutsatsen att dessa föräldrar borde "lätta upp sig" - och rekommenderade att dessa föräldrar borde slappna av och vara mindre kontrollerande.

Det är ett bra råd, eller hur?

Tyvärr, om vi följer det här rådet och förväntar oss att våra barn inte kommer att äta för mycket och bli feta... kan vissa av oss bli besvikna några år senare.

Det faktum att det här finns en "association" mellan mödrars beteenden och fetmaproblem innebär INTE nödvändigtvis att mödrars beteenden "orsakar" barns överviktsproblem.

Detta gäller också för investeringar i forskning.

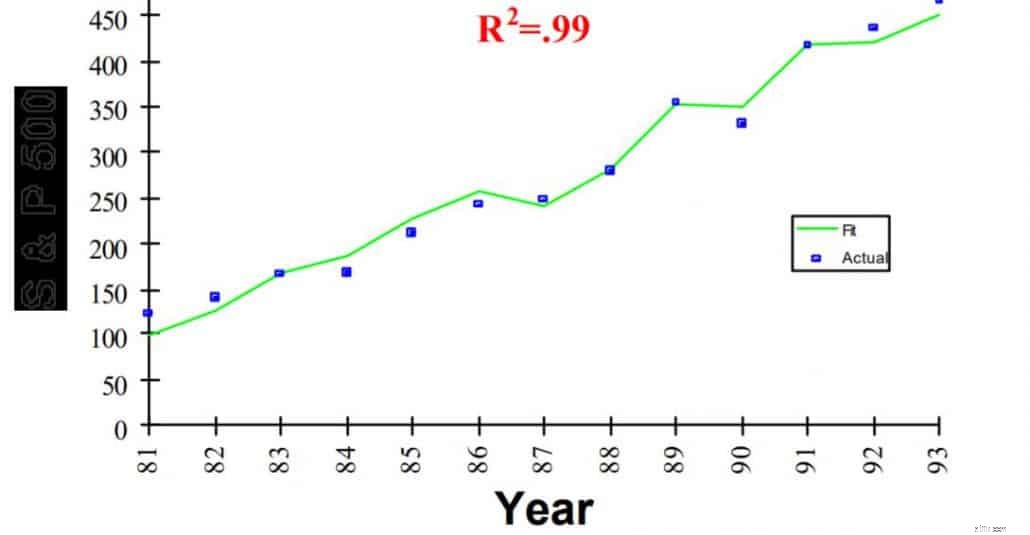

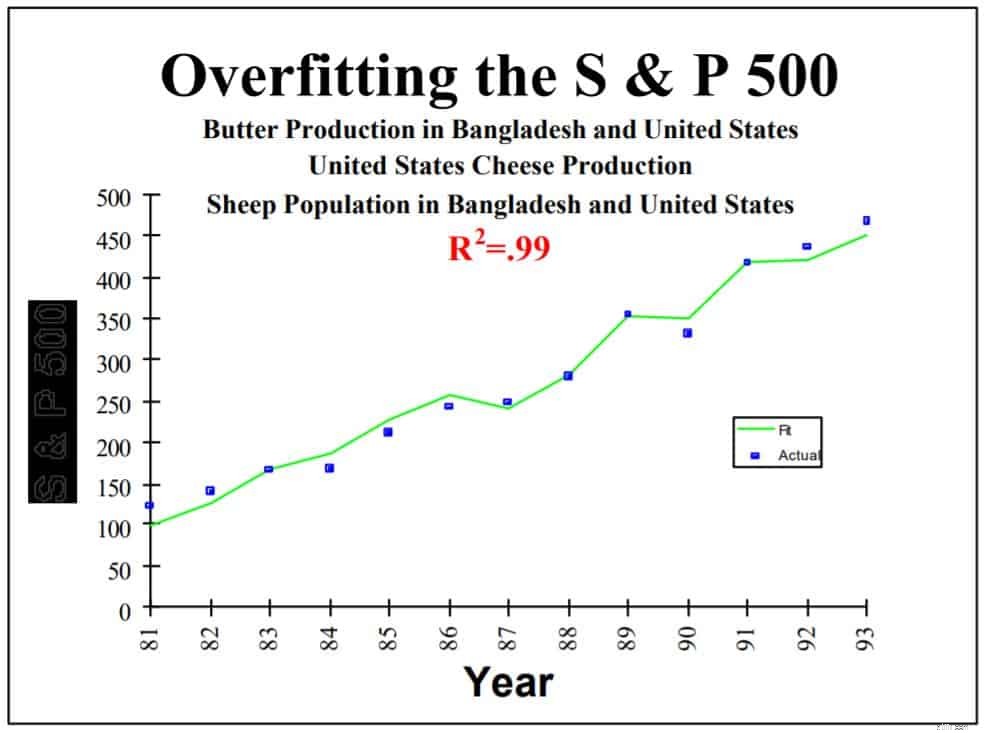

Titta på den här grafen nedan. Detta är en studie från 1995 som påstås ha funnit tre mycket tillförlitliga "faktorer" för att förklara (förutsäga) S&P 500-avkastningen.

Hand i hand skulle de förklara 99 % av aktiemarknadens avkastning.

Studien visade att när de underliggande indikatorerna steg med 1 %, steg S&P 500 med 2 % året efter. Om indikatorerna föll med 10 %, kan du vara nästan säker på att S&P 500 skulle sjunka med 20 % följande år.

Vill du gissa vad dessa indikatorer eller faktorer är?

Nej – det är inte BNP, räntor eller inflationstakt...

…det är smörproduktion i Bangladesh, amerikansk ostproduktion och fårpopulation.

Vad...?!

Här är hela bilden obeskuren...

Japp. Gå nu och tjäna massor av pengar.

Forskaren, David Leinweber, publicerade uppenbarligen detta som ett skämt – och för att göra en poäng om datautvinning.

Bara för att smörproduktion (eller fårpopulation) och S&P 500 är korrelerade – betyder det inte att den förutspår (”orsak”) S&P 500 framtida avkastning.

Rationellt sett vet du att det är uppenbart omöjligt.

Men om jag sa till dig att faktorerna var "BNP, räntor eller inflationstakt"... skulle du ha trott mig då?

Leinweber avslutade med denna varning,

Jag har en till... och den här gången tror dessa forskare faktiskt på sin egen bullsh*t.

Med hjälp av diagrammet ovan kan vi också förklara konceptet överanpassning och testning i urvalet.

Lägg märke till att var och en av faktorerna – "Bangladesh smörproduktion", "amerikansk ostproduktion" och "fårpopulation" inte har något samband alls med varandra.

När det gäller statistik är de okorrelerade.

Inledningsvis lyckades Leinweber bara visa en 75 % grad av association med en faktor – smörproduktion i Bangladesh.

Genom att lägga till en extra och okorrelerad faktor, USA:s ostproduktion, lyckades han öka den till 95 %.

De sista 99 % uppnåddes när han använde alla tre faktorerna.

Leinweber visade i huvudsak att genom att lägga till flera okorrelerade faktorer i en modell – kan vi få vilken modell som helst att fungera (dvs. överträffa S&P 500) om vi vill.

Han kallar det här för "tortera data tills det skriker" .

I verkligheten kan aktiva fondförvaltare testa olika konfigurationer av faktorer eller indikatorer tills man konsekvent lyckas slå S&P 500, samtidigt som de visar höga avkastnings-till-risk-kvoter eller en låg uttagsgrad.

Men så bra som det kan se ut i testerna kanske det inte fungerar under olika tidsperioder eller använder data från olika aktiemarknader.

Faktum är att med faktorinvesteringar – detta är väldigt vanligt...

Ta en titt på det här diagrammet.

Detta är en av Societe Generales alfagenererande strategier som lanserades 2008. Backtestet före 2008 hade visat en sammansatt årlig tillväxttakt (CAGR) på över 15 %

Urvalsstorleken och tidsperioden var inte liten.

De använde avkastningsdata från olika tillgångsklasser som inte var korrelerade med varandra och testade sedan 1994 – vilket skulle ha gett dem 14 års data.

Backtests visade en bättre prestation än S&P 500 och höll sig väl i dot-com-kraschen 2000.

Har vi fått jackpotten? Nej.

Efter att den lanserades... kan du se hur avkastningen hade flatlinet och levererat -1 % på årsbasis.

Backtesterna hade testat med endast vad statistiker kallar "in-sample"-data.

Detta är data som låg inom testperioden (1994-2008) och modellen hade inte tillämpats med någon annan data, eller med någon annan tidsperiod.

Återigen, korrelation är inte lika med orsakssamband.

När modellen användes på data efter 2008 (eller "utanför urval"), levererades inte modellen.

Investerare akta dig!

Det enkla svaret – Var alltid kritisk till en investeringsstrategi, rådgivning eller forskning du stöter på!

Se till att metoderna är ROBUSTA – det innebär att testas noggrant av olika personer och med olika datauppsättningar, under olika tidsperioder.

Även om det har testats noggrant och visat sig prestera fantastiskt, bör du vara medveten om att genom att använda modellen eller faktorerna i din investering...

...du antar fortfarande ett gäng statiska antaganden som kanske inte förblir desamma i framtiden.

Till exempel antar du implicit att...

Marknader förändras alltid.

Den modellen som du backtestat kanske inte fungerar på marknader i en nära avlägsen framtid... även om du har använt 200 år av back-testad data.

Se det här diagrammet skapat av Visual Capitalist.

Vi ser att under de senaste decennierna har marknaderna mestadels bestått av finans- och transportföretag som är tunga tillgångar.

Marknader har förändrats och idag har vi fler serviceinriktade företag med mycket värdefulla immateriella tillgångar.

Därför kanske en grundläggande indikator eller kriterier som använde för att förutsäga avkastningen på den tillgångstunga aktiemarknaden tidigare inte fungerar lika bra idag och i framtiden.

Titta på amerikanska räntor sedan 1976 (43 år sedan).

Investeringsmetoder eller -faktorer testas vanligtvis med en tidsperiod på mestadels 20 år – där räntorna har sjunkit.

Vi vet aldrig med säkerhet om räntorna kommer att fortsätta att sjunka – eller om det kommer att röra sig uppåt (USA har övervägt att höja räntorna)...

Om det senare inträffar kommer eventuella backtests inte längre att hålla vatten.

I faktorinvesteringar faller vi offer för att tro att upptäckta faktorer är oföränderliga och vintergröna.

Detta är inte sant.

Till exempel, eftersom fler människor använder "värde"-faktorn...

...fler människor kanske investerar i dessa få "värde" företag, vilket kommer att driva upp priset och stänga upp "värde" gapet.

Vilket betyder att det kan finnas mindre "värde" möjligheter att utnyttja i framtiden.

Som nämnts i min tidigare artikel är faktorinvestering vanligtvis tänkt som en diversifieringsstrategi.

Alla backtesting som görs måste säkerställa att det finns tillräckligt många aktier inom varje faktor för att faktorn ska vara robust.

Om inte, riskerar du bara att få en eller två bra aktier som bidrar till att överträffa den faktorn... även känd som "selektionsbias".

Många gånger fungerar inte backtests som förväntat, främst på grund av det här som kallas "friktion" .

Vissa friktioner inkluderar saker som mäklararvoden, 30 % källskatt, glidning (annat handelspris vid köp) eller en försening av ombalanseringen.

I backtests har du inga av dessa saker – eftersom allt är simulerat.

I verkligheten kan dock alla dessa friktioner läggas ihop och förvärras över tid – vilket gör att din portföljavkastning blir betydligt lägre.

Sammanfattningsvis måste vi som investerare vara skeptiska till påståenden om överavkastning...

Som sagt, modeller och tester är inte helt "värdelösa".

Min Business Analytics-professor i NUS citerade en gång den berömda statistikern George Box, som sa att

Det är vår uppgift som smarta investerare att sålla ut vilka vi ska hålla oss borta från – och som vi kan lita på med en viss grad av tillförsikt.

På så sätt kan vi rädda oss själva (och våra portföljer) från mycket sorg.

Om du gillar den här artikeln dela den med knapparna nedan!