not*:Jag definierar värdeinvestering här genom att köpa företag som är avsevärt undervärderade jämfört med deras tillgångar. Per definition bör all investering vara värdeinvestering. Men jag hoppas att detta klargör det tydligare.

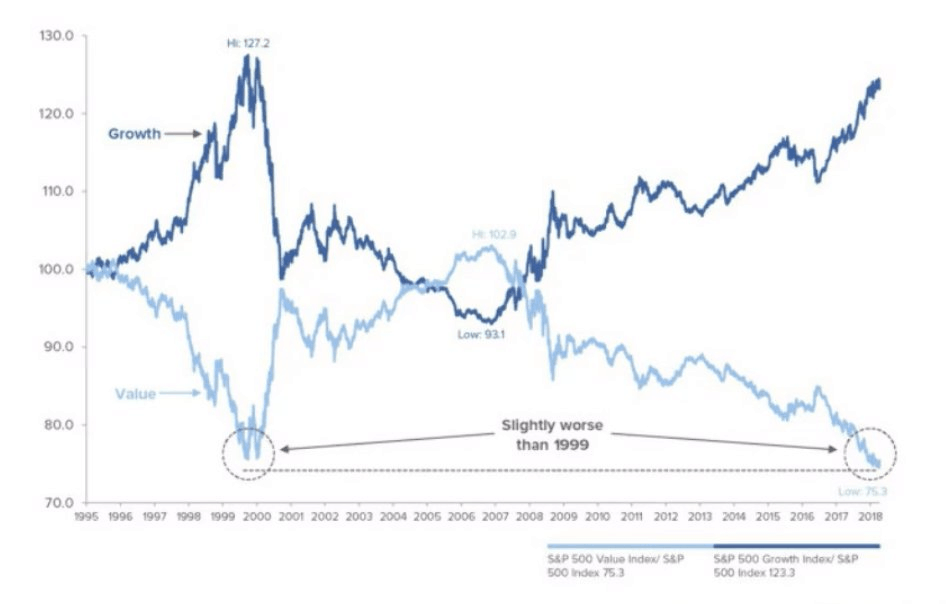

Det har funnits kommentarer om att värdet är dött eller att tillväxten har slagit värdet och om du fortsätter att vara en värdeinvesterare är du bara en idiot.

Jag tror att det mesta av detta bara är en stildiskussion, men jag tror också att värdeinvesterare kommer att se dagens ljus snart när de lämnar tillväxtens mörka tunnel. (även om det också är felaktigt att säga att tillväxt och värde inte kan sammanfalla... )

Bilden är ganska förbannad. Värdet har sänkts som en dammig matta under de senaste åren av tillväxt.

Det finns många olika anledningar till detta och jag kommer att gå igenom den största här innan jag avslutar med varför jag tror att investerare i värdestil så småningom kommer att se belöningar i slutet av regnbågen.

De största hindren för att starta ett företag är – du gissade rätt – kapital .

Om inga pengar behövdes för att tjäna mer pengar , alla skulle bli megarika och priset på resurser skulle explodera uppåt.

Efter ett tag slutar allt med att normaliseras ner igen eftersom (a) resurser har brist och (b) efterfrågan har ett utbudstak som det inte kan bryta utan att på konstgjord väg orsaka massiva kortsiktiga pristoppar.

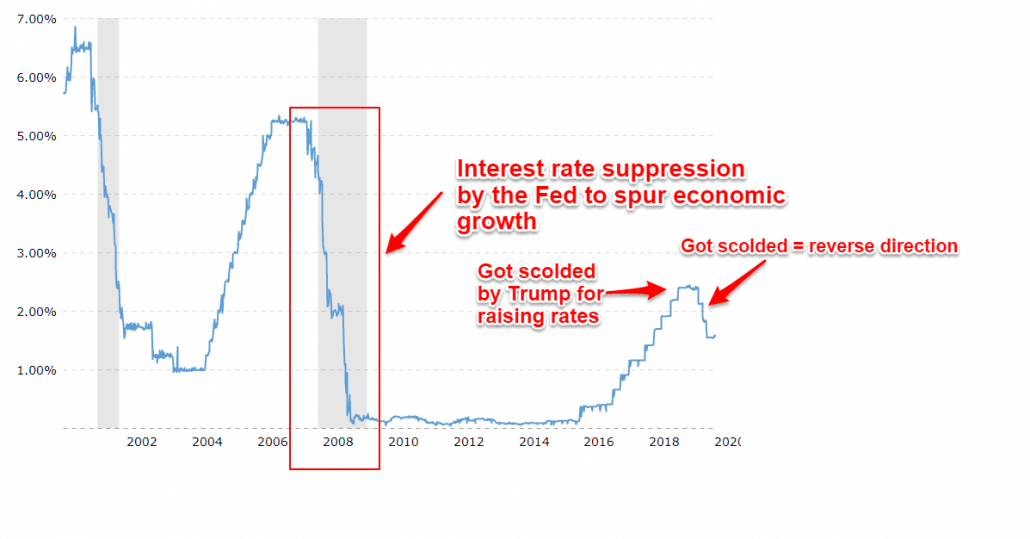

Enkel. Det största hindret för att låna pengar är den blodiga kostnaden för det. Med andra ord räntor.

Låt oss gå igenom ett exempel för att förstå varför räntor är så förbannat viktiga.

Låt oss låtsas att två olika kycklingrisförsäljare konkurrerar med varandra. Båda har samma skicklighet och tar fram lika gott kycklingris.

Den första säljaren av kycklingris – farbror A – är äldre. Mer etablerad. Den andra säljaren – Kaki B – var hans lärjunge innan han gick och startade sin egen kycklingrisbutik.

Bara en sak skiljer dem åt –räntan på pengarna de lånat av banken för att starta upp kycklingrisboden.

Farbror A började för länge sedan, säg, runt 2004-2008, då räntorna var högre.

Kaki B började senare, efter finanskrisen, när det verkade tryggare att starta företag efter att han visste att han kunde låna billigt.

Vem vinner den här kampen förutsatt att båda har liknande priser för sitt kycklingris, och antar att ingen av dem har en konkurrensfördel förutom räntorna på pengarna de lånade?

Enkelt.

Vid 5% ränta är farbror A skyldig $5 000 i räntebetalningar på ett $100 000 lån.

Vid 1,75 % (nuvarande Fed Funds-ränta) är Kaki B skyldig 1750 USD på ett lån på 100 000 USD.

Med tiden får Kaki B ta den upprepade skillnaden i vinst på $3 250 och öppna ett 2:a stall, ett 3:a, ett 4:a.

Och varje stånd snöar sedan, vilket ger fler och fler fördelar tills farbror A, som ursprungligen bara kämpade med ett stall, nu måste stänga butiken eftersom Kaki B har köpt hela jävla gatan.

Jag medger att detta är en förenkling, men du förstår poängen. Låga räntor är bra för tillväxtaktier eftersom billiga krediter gör att ett företag kan låna mycket utan rädsla för att öka skulderna och sedan skjuta i höjden.

Höga räntor fungerar som en naturlig barriär eftersom konkurrenter måste kunna tjäna högre marginaler än du för att kunna konkurrera på liknande nivå med lånekostnad.

Med andra ord, ribban för prestation är lägre nu än den någonsin varit för konkurrens och det beror på att den amerikanska centralbanken Federal Reserve - eller är det Trump? – (som indirekt påverkar de globala räntorna) har beslutat att detta är den bästa vägen framåt.

Således har de som investerat i tillväxtföretag som Facebook, Visa, Microsoft, Amazon sett sina priser skjuta i höjden. Jag bortser inte från det faktum att detta är bra företag, men sänkta räntor kan inte ha skadat dem.

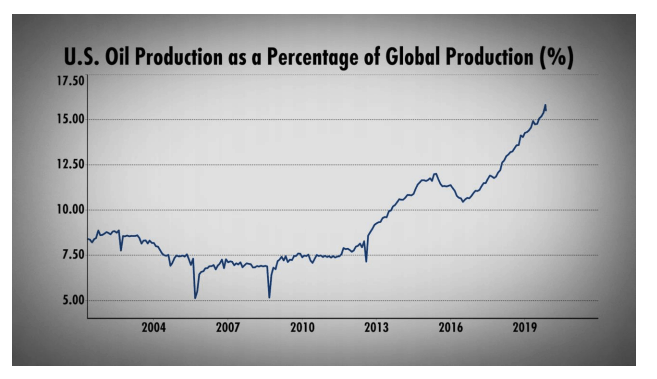

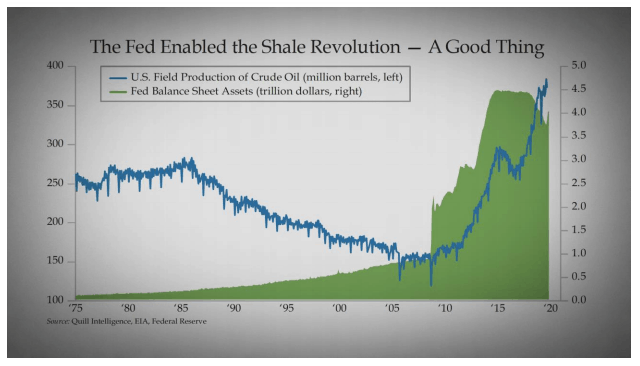

Titta på olja i Amerika, miljarder dollar lånade för att få Amerika att gå från en nettoimportör av olja till en nettoexportör av olja – allt drivs av billigt kapital.

Resurserna är begränsade.

Säker. Ja. Jag hör dig. Produktionen går genom taket och gör vissa resurser billiga som fan – som olja per fat – men det utlöser sin egen tidsinställda bomb.

På en bredare nivå, när kapital blir lätt att förvärva, hoppar resurspriserna på grund av att efterfrågan ökar.

Titta på det tidigare exemplet. Tio stånd till är mycket mer efterfrågan på kyckling. Ta nu det och multiplicera det med en miljard i alla sektorer, alla företag och alla länder.

Vad händer med priserna på råvaror när allas fickor är djupare?

Inflation sker. Drycker går från $1 till $3.

Varför?

Eftersom långivare som lånar dig 1 USD nu med 1 USD i köpkraft vill få mer än 1 USD i framtiden med mer än 1 USD i köpkraft tillbaka – och den framtiden kommer inte att existera om inflationen stiger och det slutar med att du bara betalar dem för 0,70 USD att köpa. makt om 30 år.

Vem fan vill förlora pengar på att låna ut pengar? Ingen.

Eftersom räntorna stiger och långivare kräver mer pengar, är de företag med lån knutna till rådande räntor (och lita på mig, de flesta av dem är alla bundna till en rörlig ränta, det är hur de växte i den första plats ) plötsligt se vinster ta en näsa dyk eftersom alla måste betala mer pengar tillbaka till långivare.

Således är ekonomins skalor balanserade, som allt borde vara.

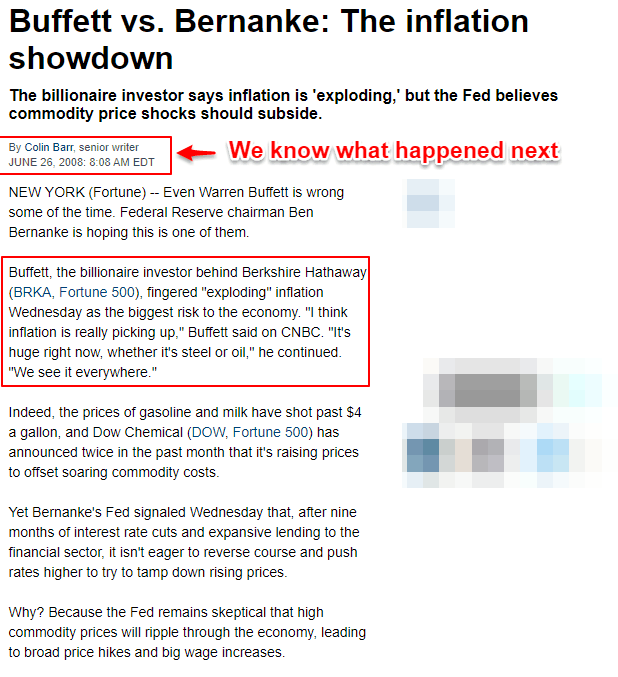

Buffett själv noterade denna aspekt. Han lyfte också fram konstiga investeringar med obligationer i en miljö där räntorna bara var högre.

I den konservativa strategin för nettotillgångsvärde (fallstudie 1, fallstudie 2, fallstudie 3 med mera här) förstärker vi upprepade gånger förståelsen att vi siktar på att köpa tillgångar till ett billigt pris.

Vi vill köpa tillgångar billigt och äga verksamheten gratis. Tillgångar för billiga ger strategiskt värde. Ett värde som skjuter i höjden när räntorna stiger.

Varför är det så här?

När räntorna är höga får företag som köper tillgångar motgångar. Och även om tekniska företag inte nödvändigtvis använder tillgångar, kräver många företag fortfarande hårda tillgångar (mark, byggnader, maskiner, till och med kontanter ) att driva.

Företag som redan betalat för sina tillgångar kommer att åtnjuta en betydande driftsfördel jämfört med sina kollegor som nu måste betala priset för högre ränta för att kunna konkurrera.

Detta innebär över tid att undervärderade företag med reala tillgångar inbetalda bör se mer aktiekursförstärkning eftersom de ser bättre vinster och bättre vinster, allt annat lika.

Flera faktorer talar för det. Främst av allt, inflationen.

Vi har inte sett den hamna i konsumentkorgar än (även om vissa redan gnäller om elräkningar), men vi kommer förmodligen att göra det ganska snart.

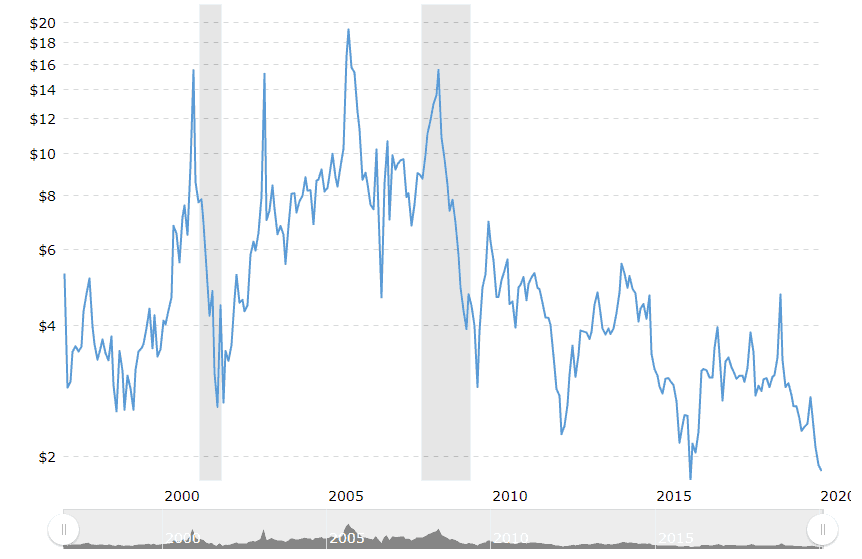

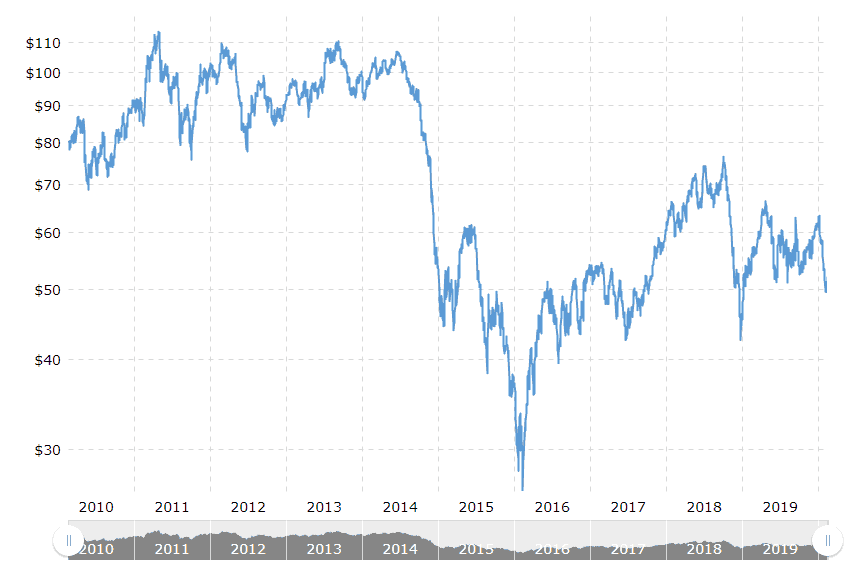

Priserna på olja – och i förhållande till energi – har varit billiga under mycket lång tid eftersom låga räntor tillät en skifferboom att kickstarta den amerikanska ekonomin ur gravitationskraften från den stora finansiella lågkonjunkturen 2008-09.

Följaktligen översvämmade utbudet av skiffer och naturgas marknaden och ledde naturligtvis till lägre naturgas- och oljepriser.

Även olja, med priser som påverkats av spänningar och OPECs nedskärning/ökande utbud och geopolitisk volatilitet har lidit.

Säker.

En del av detta beror på att corvid19-viruset nu förstör oljeefterfrågan, men det är inte som att oljan hade det bra före detta 2015 och framåt.

Vad är det för kick som kommer?

Kommer du ihåg att räntorna tillät en skifferboom?

Nåväl, den skulden kommer hem för att vila. Alltid låga natgas- och oljepriser innebär att många oljebolag går i konkurs eftersom produktionskostnaden är högre än gaskostnaden.

De lägger $1 i marken och gräver ut mindre än $1.

Det kan inte fortsätta för evigt.

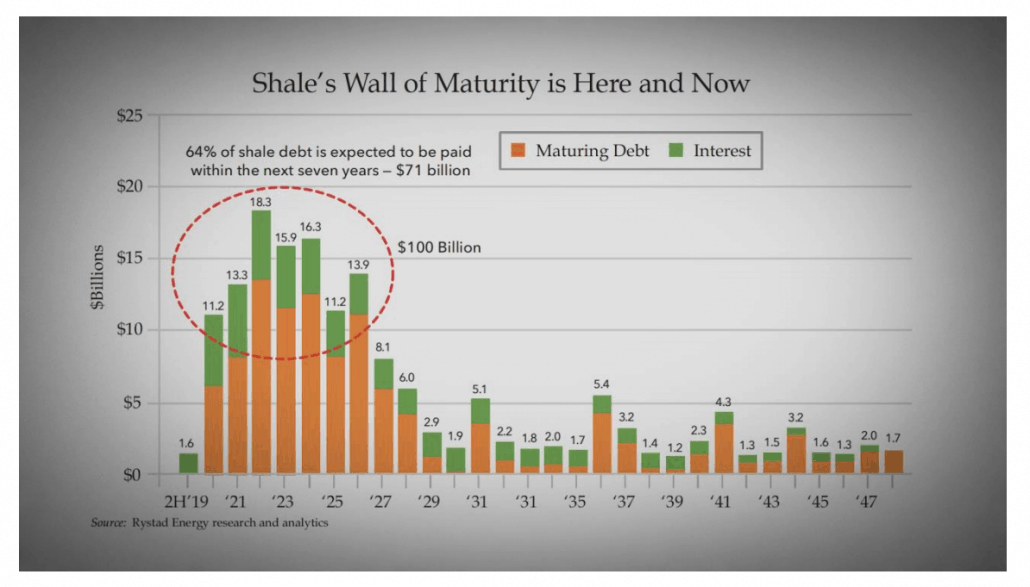

Och år 2020, i år, har de en skuld till ett värde av 71 miljarder dollar som kommer i ansiktet.

Corvid19 har bara hjälpt till att påskynda konkursen för oljeaktörerna som inte tjänade pengar.

Även om det inte hade gjort det kan skifferproducenter inte fortsätta producera för evigt med förlust, och de stigande energipriserna kommer snabbt att omsluta systemet, en direkt effekt på dig, mig och alla andra.

Jag tror att stigande energipriser från skifferfallet skickar oss mot en byst. Och jag tror att det kommer att hjälpa investerare att värdera brett eftersom för en gångs skull kommer värderingar av företag över hela linjen att återställas till mer attraktiva nivåer.

Jag gillar inte att göra marknadsförutsägelser. Jag har ingen kant där.

Jag är inte ekonom. Men jag är en elev av vår historia. Det upprepas inte men det rimmar verkligen som fan.

Och just nu sjunger den en mycket välbekant låt – energilåten.

De senaste fem stora ekonomiska recessionerna i USA orsakades av att oljepriserna var ohållbara.

Det är svårt att titta på fakta och gå därifrån och tro att allt är bra slutar bra.

Om värderingar förblir undertryckta för länge, kommer bra företag med ledning som har skin i spelet bara att köpa tillbaka aktier ändå eller avnotera (eftersom de kan köpa tillbaka billigt och behålla all vinst snarare än att dela den med allmänheten stark> ) och det betyder att aktiekurserna går upp – vilket gör att du och jag kan tjäna pengar.

Det är en vinst hur man än ser på det.

Så tappa inte modet.

Värdeinvesteringar dör aldrig.

Om du vill veta mer om hur vi investerar, klicka bara här för att registrera dig för en plats till vår kostnadsfria investeringsworkshop.

Om du gillade den här artikeln kan du lika gärna gå till vår ultimata guide om värdeinvesteringar i Singapore.