Många unga arbetande chefer tycker om tanken på förtidspension. Att ta kontroll över sitt eget öde är definitivt först på prioritetslistan. För att uppnå detta måste man ta kontroll över sin ekonomi. Annars kan dessa drömmar förvandlas till mardrömmar. Indiens förväntade livslängd har ökat till 68,8 år från 60 år under de senaste 25 åren. Planering för år efter pensioneringen blir mycket kritisk. Med fler år kvar att leva måste inkomsterna också öka för att behålla den nuvarande livsstilen. Att leva ett liv med grundläggande värdighet kräver dessutom en försiktig ekonomisk förvaltning.

Ekonomisk kudde är också ett måste för att möta mänskliga ambitioner såväl som sociala skyldigheter. Oavsett om det är första utlandsresan, destinationsbröllopet eller barnets utbildning. En ordentlig planering idag kommer att göra dig fri att följa din egen fria vilja. För att uppnå dessa eftertraktade drömmar måste du låta din investering växa. Tid skulle vara ett viktigt inslag här. Därför, tidigare du börjar, desto bättre!

Första steget skulle vara att börja spara från och med idag. Investeringsbeslut beror också på investerarnas nuvarande ålder. Riskaptit och inkomstnivå är viktiga faktorer för att besluta om investeringsstrategi. Baserat på dessa kriterier, här är de bästa alternativen som en investerare kan överväga

1. Börs :Aktiemarknaden är det bästa investeringsalternativet ur en långsiktig synvinkel. Historien tyder på att på lång sikt är eget kapital den bästa tillgångsklassen. Börsen har levererat bäst avkastning jämfört med någon annan tillgångsklass. Denna tillgångsklass är lämplig för en ung investerare med ett långt arbetsliv framför sig. Denna investerarklass har vanligtvis mer risktagande.

2. Aktiefonder: Aktiefonder ger bekvämligheten av expertråd till en investerare. Det hjälper också till att navigera efter marknadsvolatilitet bättre. Investering i aktiefonder hjälper till att uppfylla olika mål i livet. Större drömmen, större bör investeringen vara och längre tidshorisont. En investerare kan förvänta sig en realistisk avkastning på 14-16 % över tiden.

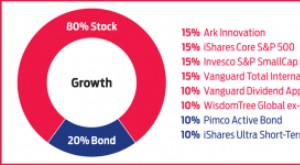

3. Hybridfonder: Dessa fonder tar hand om en investerares behov av riskhantering. Hybridfonder investerar i såväl aktier som obligationer. Dessa tillgångsklasser ger fördelen av säker avkastning av obligationer och fördelar av eget kapital på samma gång.

4. Skuldfonder: Räntefonder investerar i räntebärande eller räntebärande värdepapper. Statsskuldväxlar, G-Sec, NCD är den primära investeringskällan. Skuldfonder är attraktiva för investerare som är mer i behov av en fast inkomst. Det genererar blygsam men högre ränta än fast inlåning.

5. Utdelningsinkomstfonder: Istället för att köpa enskilda aktier kan investerare välja att köpa Dividend Income Fund. Det ger regelbundna utdelningsintäkter tillsammans med nytta av eget kapital. Utdelningen kan vara en stadig källa till pensionsinkomst. Utdelningsintäkter kan variera beroende på rådande marknadsförhållanden.

6. Fasta insättningar/NCD:er/obligationer: Dessa är räntealternativ snarare än investeringsalternativ. Det hjälper till att generera kassaflöde för att upprätthålla dagliga behov. Investerare kan välja att investera i kort- eller långfristiga instrument. Beslutet beror på ens egen ekonomiska lämplighet. Investeringsalternativ startar från 1 års löptid och kan också variera från 3, 5 eller 10 år.

7. Stock Basket: En handfull aktier som plockats upp genom omfattande forskning kan vara ett användbart verktyg. En investerare kan njuta av fördelarna med aktieinvesteringar minus påfrestningar på aktiemarknaden. Investerare kan undvika marknadsvolatilitet och låta experter hantera sina pengar.

StockBasket erbjuder handplockade aktier för att uppfylla olika finansiella mål. Olika korgar inkluderar aktier som erbjuder unika långsiktiga investeringsmöjligheter. Det gör tid till annan revidering av sin portfölj. Det hjälper till att generera välstånd under den längre tidsperioden, i samklang med mål och riskaptit i åtanke.

Slutsats:

I en utvecklingsnation som Indien är livet ofta snabbt och stressigt. Efter pensionering är det enda tillfället då man får kontakt med det inre. Det är den enda tiden att skörda frukterna av ett helt liv hårt arbete och låta ingen äga dessa år utom du.

Först då kan det verkliga värdet av ditt livsverk verkligen förverkligas!