Raffles Medical är en av de aktier som har förbryllat mig ganska länge. Det är i en defensiv industri, Singapore är en av de främsta medicinska turistdestinationerna i världen, vi har en åldrande befolkning och sjukvårdskostnaderna är alltid på uppgång. Men varför återspeglar inte aktiekursen tillväxthistorien? Om du skulle köpa Raffles Medical för 7 år sedan 2013, skulle du ha gjort en vinst på 0 % exklusive utdelningsavkastning. Är det något fel på det ekonomiska resultatet? Eller kan det finnas en dold pärla som marknaden inte har sett? Låt oss kolla upp det i den här artikeln.

Raffles Medical grundades 1976 och dess två huvudsakliga affärssegment är Raffles Medical och Raffles Hospital. Detta är deras främsta intäktsdrivare.

Raffles Medical är de vanliga allmänna klinikerna som du ser runt galleriorna i Singapore. De erbjuder liknande tjänster för allmänmedicin (GP) såsom hälsokontroll, immunisering, hälsoscreening och etc. Den har ett nätverk av 100 multidisciplinära kliniker i större städer i Kina, Hong Kong, Kambodja, Japan och Vietnam. Det andra affärssegmentet är 24-timmars Raffles Hospital som är flaggskeppet för Raffles Medical Group. Raffles Hospital öppnades 2002 och erbjuder ett brett utbud av specialisttjänster som kombinerar de senaste framstegen inom medicinsk teknik. I likhet med andra sjukhus har du hjärtavdelningen, ögon, lungor, Öron, näsa &hals (ÖNH), urologi, kvinnor, diabetes, ortoped, kirurgi och många fler.

Låt oss ta en snabb titt på hur de tjänar pengar.

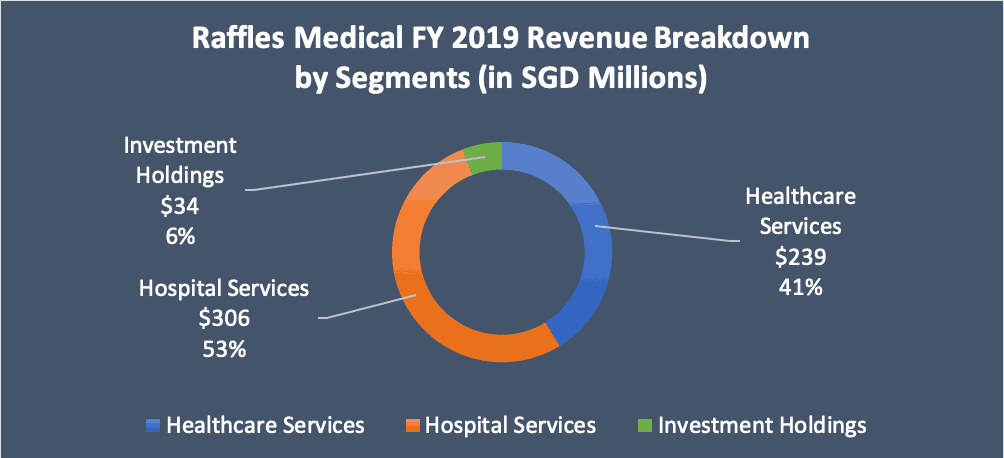

Som du kan föreställa dig utgör sjukhustjänster (306 miljoner USD) mer än hälften av koncernens intäkter följt av hälsovårdstjänster (239 USD) och slutligen investeringsinnehav. Totala intäkter för den 31 december 2019 uppgick till 522 miljoner USD. Det är en halv miljard.

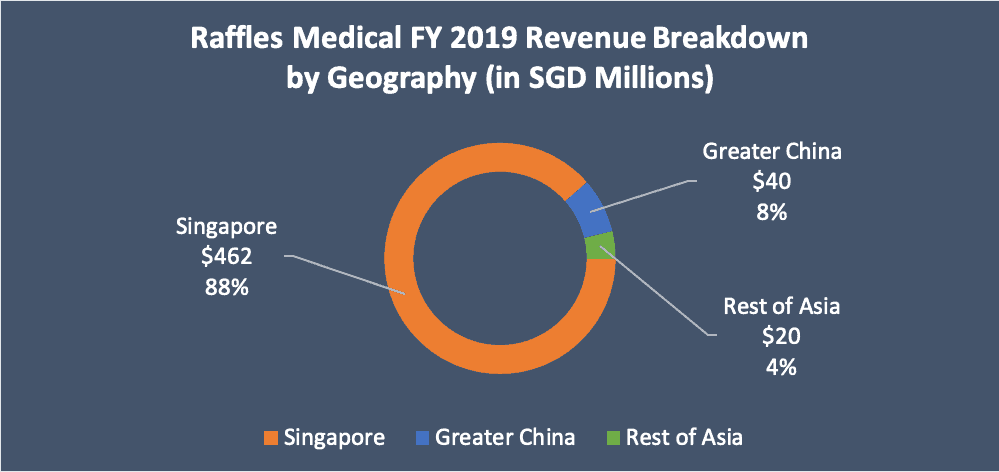

Om vi skulle dela upp intäkterna och titta på det per geografiskt segment, kom 88 % av koncernens intäkter från Singapore följt av Kina 8 % och Övriga Asien 4 %. Medan Kina för närvarande endast utgör 8 % av koncernens intäkter, har VD:n ambitiösa planer för Kina och det förväntas att Kina skulle stå för nästan hälften av koncernens totala intäkter till 2025.

Loo, verkställande ordförande och medgrundare, har nämnt att han har väntat 34 år på denna dag. Han har studerat Kinas system och gått igenom hundratals sjukhus i Kina, blivit vän med sjukhuspresidenter och etc. Med Dr Loos inflytande har Raffles Medical lyckats tränga in på Kinas lukrativa sjukvårdsmarknad. De är i en avundsjuk position eftersom det inte är lätt att komma in i Kina. Många utländska sjukhus har letat efter en del av den marknadsandelen men har misslyckats med att få de nödvändiga tillstånden och godkännandena.

Raffles Medical Group har 2 Raffles Hospital i Kina. Den första är ett sjukhus med 700 bäddar i Chongqing, Kina. Det öppnades officiellt i januari 2019 och startkostnaden var cirka 159 miljoner USD, en tredjedel av koncernens totala intäkter under FY 19.

Nyligen har det erhållit godkännande att vara ett av de utsedda sjukhusen som omfattas av Kinas sociala sjukförsäkring (Yibao). Detta är positiva nyheter eftersom fler lokala patienter skulle besöka Raffles Hospital Chongqing med tanke på att de nu kan göra anspråk på de medicinska utgifterna.

Det andra sjukhuset är ett joint venture med Shanghai Lujiazui Group för att bygga ett sjukhus med 400 bäddar i Shanghais Qiantan International Business District. Bygget är redan klart men det officiella invigningsdatumet har försenats på grund av Covid-19-pandemin. Jämfört med Chongqing är Shanghai en stad i nivå 1 och det finns en stor gemenskap av välbärgade utlänningar som har budgeten för att ha råd med en högre kvalitet på hälsovårdstjänster.

Gruppen satsar stort på Kina och många analytiker förväntar sig att dessa två sjukhus i Kina kommer att gå i balans någonstans under deras tredje verksamhetsår. Varje sjukhus förväntas drabbas av en förlust på mellan 8-10 miljoner USD under det första verksamhetsåret, följt av en förlust på 4-5 miljoner USD under det andra verksamhetsåret. Huruvida tillväxthistorien i Kina spelar bra ut för Raffles Medical återstår att se. Men vi vet åtminstone att det finns en potentiell katalysator bortom den mättade marknaden i Singapore.

Jag har analyserat ekonomin för Raffles Medical genom att organisera dem i små teman. Alla siffror är baserade på S&P Capital IQ och diagrammen är utritade i excel och python.

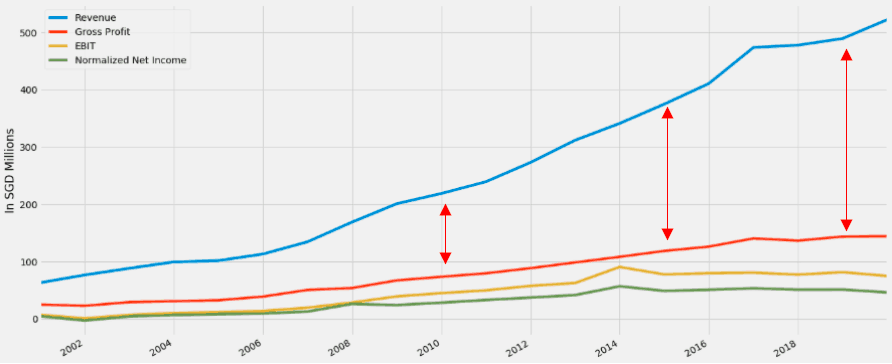

Låt oss först titta på en kort översikt över finansiella poster på hög nivå som intäkter, rörelseresultat (EBIT) och nettoresultat. Observera att nettoinkomsten jag använde avser den "normaliserade" nettoinkomsten. Detta skulle bättre återspegla Raffles Medicals underliggande resultat eftersom det tar bort ovanliga rader såsom nedskrivning av tillgångar, omstruktureringskostnader eller nedskrivningar av goodwill.

Intäkterna har vuxit ganska kraftigt de senaste 17 åren. Bruttovinst, EBIT och normaliserat nettoresultat har dock inte kunnat hålla jämna steg med intäktsökningen. Om vi tar bort intäktsskalan, så här skulle siffrorna på den nedersta raden se ut.

Bruttovinsten är relativt fortfarande i linje med intäkterna, men EBIT och nettoresultatet har stagnerat sedan 2015. Detta innebär att medan intäkter och bruttovinster har ökat har rörelsekostnaderna pressat deras marginaler, särskilt personalkostnaderna.

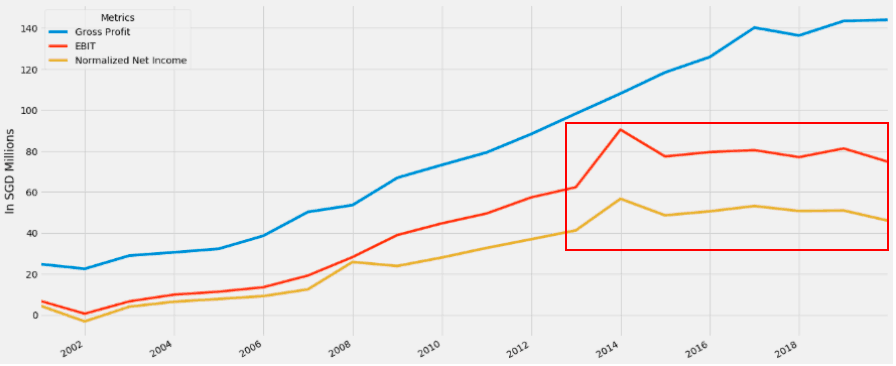

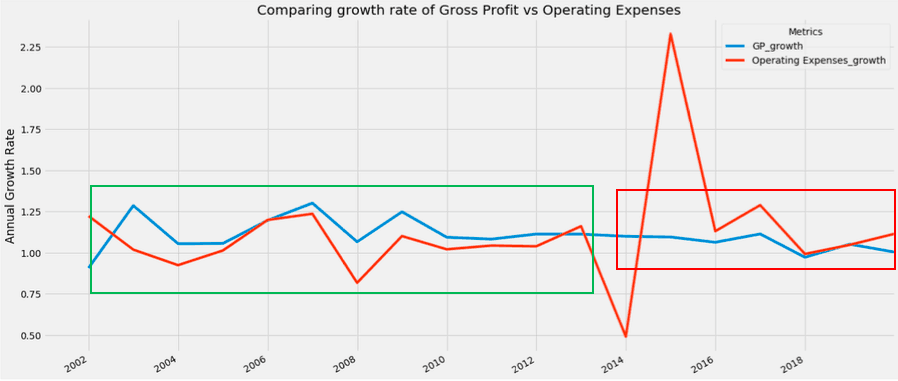

Personalkostnaderna har historiskt utgjort cirka 50 % av koncernens totala intäkter. De höga avgifterna för att anställa läkare, specialister och sjuksköterskor för att driva sjukhus och kliniker kommer som en utmaning om vi tar hänsyn till den årliga löneinflationen. Till exempel drabbades räkenskapsårets resultat för 2019 av en ökning med 8,4 % av personalkostnaderna till 266,9 miljoner USD. Det är 51 % av intäkterna på 522 miljoner USD. För att se detta visuellt kan vi jämföra tillväxten i bruttovinst med driftskostnader.

Diagrammet ovan visar tillväxten i % jämfört med föregående år för både bruttovinster och rörelsekostnader. I den gröna rutan kan du se att bruttovinsten växer mycket snabbare än driftskostnaderna. Ända sedan 2015 har den trenden vänt, och tillväxten i rörelsekostnader har överträffat tillväxten i bruttovinst som ses i den röda rutan. Detta förklarar stagnationen i deras rörelsevinster och kanske också aktiekursen.

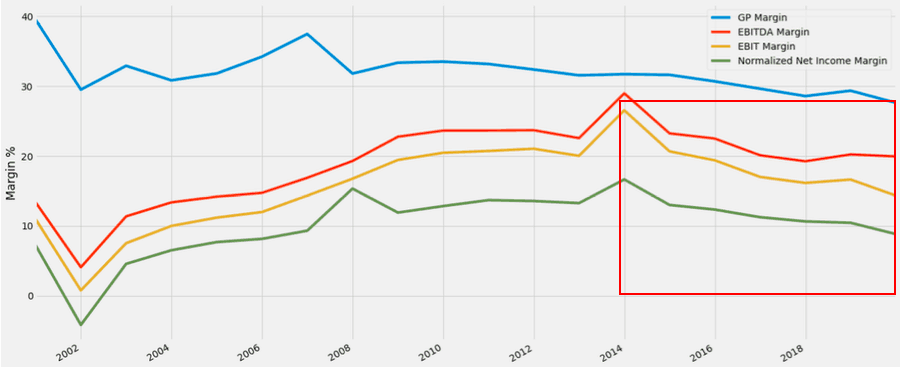

Även om intäkterna har varit imponerande, är det inte ett gott tecken att se en platt ekonomisk utveckling under de senaste åren i rad. I slutändan, vilket intresse aktieägarna är nettointäkter och inte intäkter.

Som ett resultat kan du se att trots en fantastisk intäktsutveckling har bruttovinstmarginalen, rörelseintäkterna och nettovinstmarginalen sjunkit stadigt sedan toppen 2014. Återigen, inte ett bra tecken att se det hända.

Marginalerna under 2019 inkluderar dock graviditetsförluster på 9,2 miljoner USD från Raffles Hospital Chongqing. Detta var inom ledningens riktlinjer på $8 till $10m. Om vi skulle utesluta Hospital Chongqing från gruppen skulle deras ekonomiska resultat se ut så här.

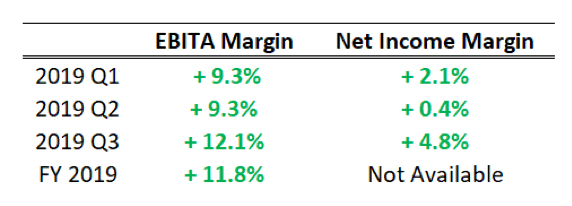

Siffrorna är direkt hämtade från Raffles Hospitals finansiella resultatrelease. För helåret 2019 har det skett en förbättring av EBITDA-marginalen på 11,8 %. Nettovinsten för koncernen minskade med 15,2% till 60,3 miljoner USD. Men nettovinstmarginalen exklusive Chongqing rapporterades inte.

Trots Chongqing skulle gruppen se högre vinstmarginaler. Vad det betyder är att dess verksamhet i Singapore visar tecken på uppgångar. Nu är den intressanta frågan vad händer om Chongqing och Shanghai Hospital blir lönsamma tre till fyra år senare? Lönsamhetsmarginalerna skulle driva uppåt och aktieägarna skulle njuta av resultatet.

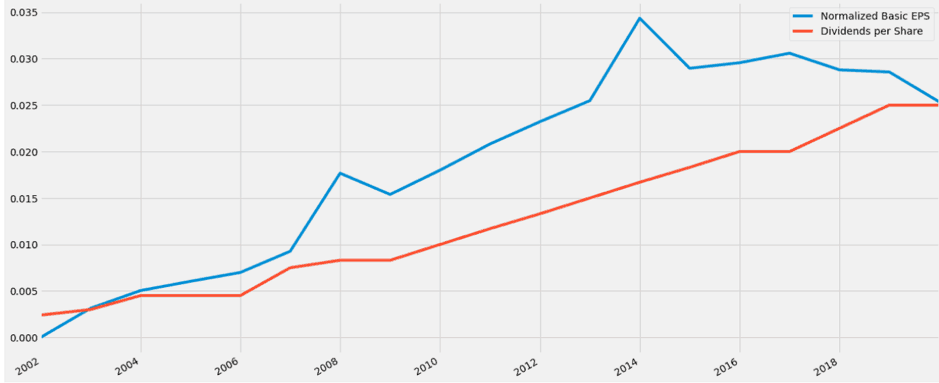

Raffles Medical betalade ut en utdelning på 0,025 USD per aktie. Om man tar den sista stängningskursen på $1,03, skulle det översättas till en direktavkastning på cirka 2,43%. Är det hållbart? Låt oss jämföra utdelningen per aktie mot den normaliserade basvinsten per aktie och se hur det ser ut.

Den goda nyheten är att utdelningen per aktie har ökat konsekvent under de senaste 17 åren. De dåliga nyheterna är att spridningen mellan normaliserad grundläggande EPS och utdelningar per aktie konvergerar. Återigen kan man säga att 2019, 2020 och 2021 är ett undantag på grund av förluster från deras kinesiska sjukhus.

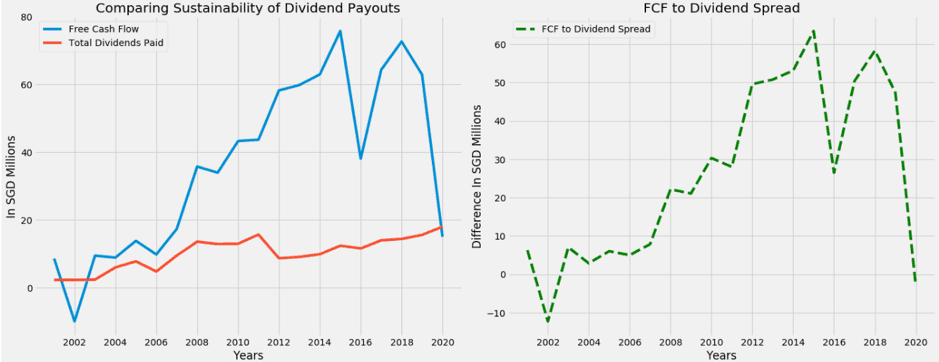

Vad sägs om att titta på hållbarheten i utdelningar från en annan vinkel. Vi skulle jämföra det fria kassaflödet (FCF) och utdelningar eftersom kassaflödet är en bättre representant för den ekonomiska verkligheten.

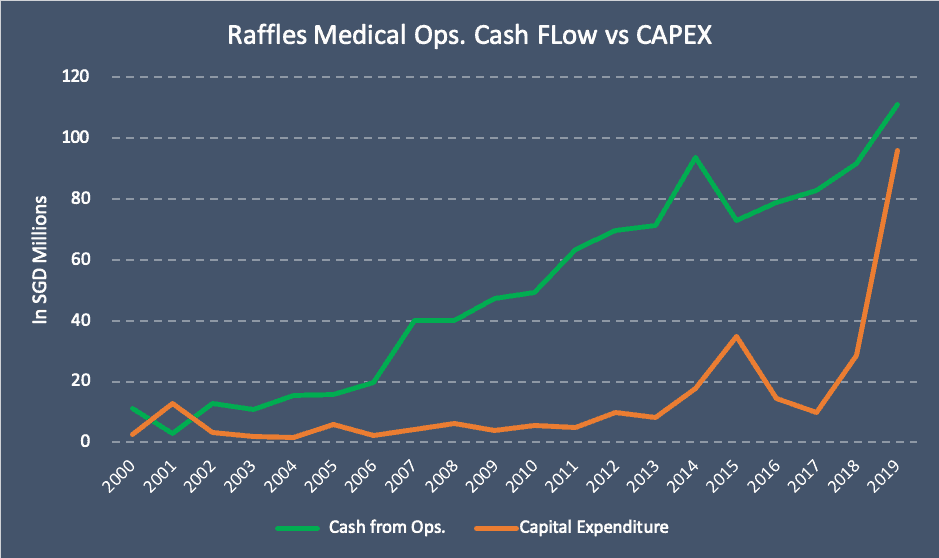

På samma sätt ser du samma konvergens i slutet av diagrammet. FCF till utdelningsspridning har sjunkit ner i negativ. Vad betyder det? Det betyder att under år 2019 har Raffles betalat ut mer utdelning än det tjänat in i fritt kassaflöde. För att vara specifik betalade de 2,95 miljoner USD mer, vilket fortfarande är acceptabelt så länge det är tillfälligt. De har en kontanthög på 152 miljoner dollar i sin balansräkning för att buffra genom spreaden. Anledningen till att FCF har fallit så kraftigt beror på ökningen av CAPEX för att expandera till Kina. Åtminstone vet vi att det är en engångsföreteelse och inte på grund av dåliga ekonomiska resultat.

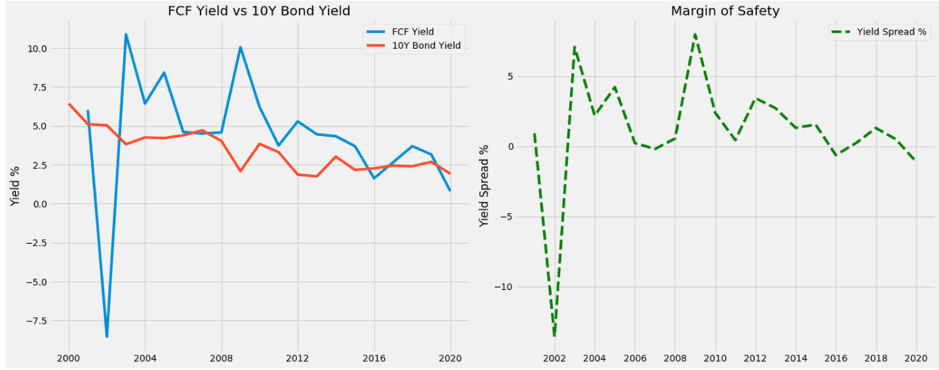

Fritt kassaflöde (FCF) avkastning beräknas genom att ta ett företags fria kassaflöde dividerat med dess företagsvärde. Tanken är att föreställa dig om du skulle köpa över hela företaget och du är företagsägare till Raffles Medical, hur mycket pengar genererar verksamheten för dig? Vad är avkastningen på denna ekonomiska maskin som du äger?

Jämför sedan FCF-avkastningen med den riskfria räntan. En FCF-avkastning som är lägre än den riskfria räntan skulle vara meningslös eftersom du tar på dig aktierisken för att äga ett företag när du kan få samma eller till och med högre avkastning någon annanstans, riskfritt. Det här är ett av filtren från den 52-veckors låga formeln som jag har använt i min egen investeringsanalys.

I ovanstående diagram har Raffles Medical misslyckats med detta filter. Återigen kommer vi att säga att 2019 är ett år av undantag. Men om man tittar på den historiska trenden under de senaste 17 åren har den halkat nedåt från en högsta nivå på 10 % till nu 1 %. Även om vi utesluter Chongqing Hospital 2019, ändrar det inte det faktum att dess underliggande prestation i Singapore har varit svag och svag.

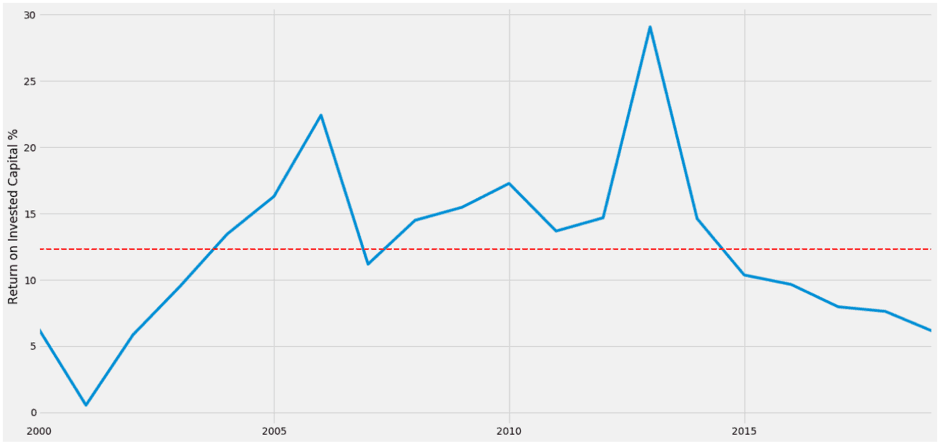

Ett annat filter från 52-veckors lågformeln är avkastningen på investerat kapital eller ROIC. Detta beräknar hur effektivt ledningen genererar rörelsevinster efter skatt från sina kapitalinvesteringar. Tanken är att jämföra detta med den vägda medelkostnaden för kapital och utvärdera hur effektiva de är i att allokera kapital. Till exempel, om jag lånar till 4 % men får 12 % avkastning på investeringen, så gör jag ett bra jobb med att hantera pengar.

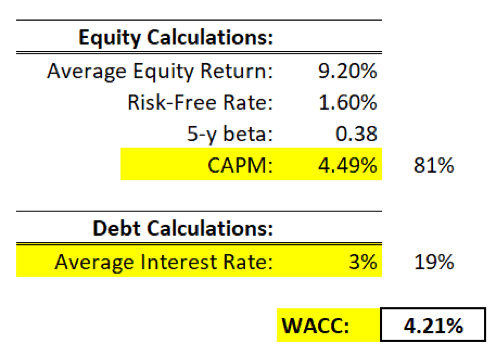

Hur beräknar vi den genomsnittliga kapitalkostnaden (WACC)?

Det här är bara en snabb beräkning av bollplank som jag kom fram till och är enbart baserad på subjektiva antaganden. Raffles Medicals kapitalstruktur från och med FY2019 är 81 % eget kapital och 19 % skuld. Vi måste först ta reda på vad som är kostnaden för eget kapital och kostnaden för skuld.

Kostnaden för eget kapital baseras på Capital Asset Pricing Model (CAPM). Den genomsnittliga aktieavkastningen baseras på den 10-åriga genomsnittliga STI-indexavkastningen och den riskfria räntan baseras på den 10-åriga statsobligationsräntan. Att koppla in ingångarna skulle ge oss cirka 4,49%.

När det gäller skulder så beräknar jag den genomsnittliga räntan genom att ta räntekostnader dividerat med kortfristiga skulder +långfristiga skulder. Det är cirka 3 % under en period av 17 år.

Slutligen kan vi hitta WACC genom att ta (81% * 4,49%)

ROIC är cirka 6%~ och WACC är 4,21%.Detta betyder att Raffles Medical gör en tunn spridning på 2,26%. Naturligtvis är WACC bara en subjektiv bollplank. Men det ger oss en uppfattning om räckvidden och marginalen.

En mer oroande observation är den sjunkande ROIC sedan 2014. Raffles Medical har under de senaste åren underpresterat under sitt historiska genomsnitt på 12,5 %.

Ledningen har inte varit särskilt effektiv med att investera kapital och det beror troligen på den första anledningen till att vi har lyft fram höga driftskostnader för att driva sjukhus och kliniker.

Det positiva med Raffles Medical är att det har en relativt låg skuldnivå. Den totala skulden från och med räkenskapsåret 2019 uppgår till cirka 200 miljoner USD. Detta står i kontrast till det totala eget kapitalet på 841 miljoner dollar. Den totala skuldsättningen i % av totalt kapital är 19 % och skuldsättningsgraden är cirka 23,4 %.

Både löpande och quick ratio är 1,1x och räntekostnaden är försumbar. EBIT-räntetäckningen är 38,5x och EBITDA-räntetäckningen är 53,6x.

Deras kassaflöde är också ganska starkt och konsekvent. Det finns en god marginal mellan det operativa kassaflödet och CAPEX. (exklusive 2018 och 2019) Det enda problemet är att förhållandet mellan kassaflödet från operationer. till kortfristiga skulder är cirka 0,5x för de senaste åren. Detta innebär att de bara har $0,50 för varje dollar av löpande skuld.

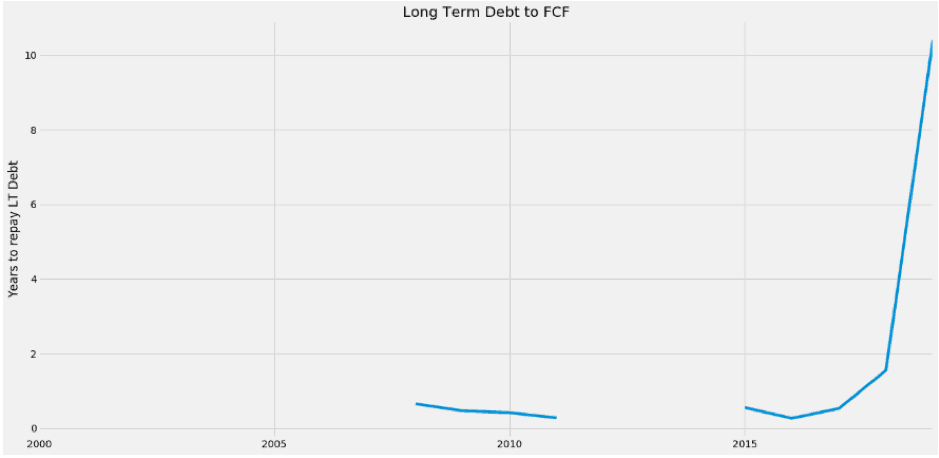

En annan alarmerande observation är dess långfristiga skuld till fritt kassaflöde. Detta är också ett av filtren från 52-veckors lågformeln. Långfristig skuld till FCF beräknar antalet år det tar för ett företags fria kassaflöde att helt återbetala sin långfristiga skuld. Ju lägre siffra desto bättre.

I allmänhet skulle 5 år eller mindre vara ett bra mått och 3 år att vara konservativ. Du kan se några blanksteg däremellan eftersom det inte fanns några långfristiga skulder under de åren. Raffles Medical har dock nyligen stöttat en enorm hög med långfristiga skulder på 157 miljoner dollar. Detta står i blek kontrast till de 15 miljoner dollar de har i fritt kassaflöde från och med räkenskapsåret 2019. Antalet år det tar för deras fria kassaflöde att avlasta sina långsiktiga åtaganden är cirka 10 år.

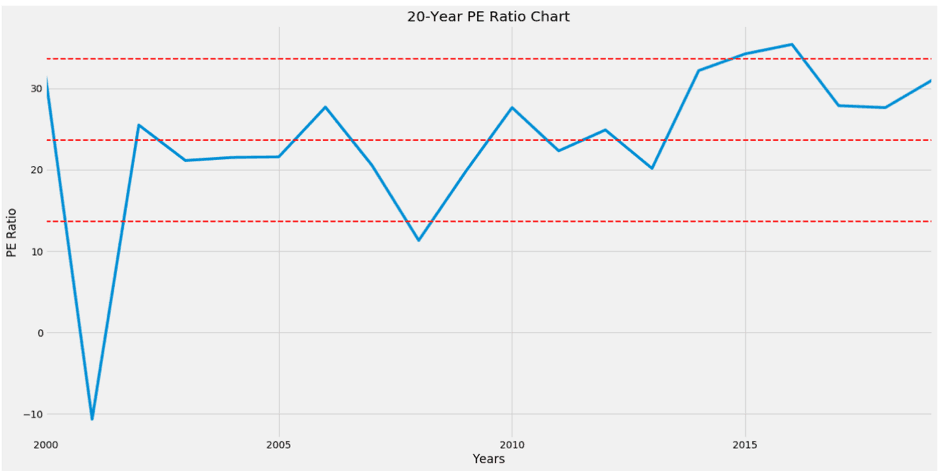

Om vi tittar på PE-kvoten för Raffles Medical. Det är inte billigt. Den handlas nära toppen av 30 och den genomsnittliga PE är cirka 23. De rödprickade linjerna representerar medelvärdet och standardavvikelsen över och under medelvärdet. Om vi skulle ta dess vinst per aktie för räkenskapsåret 2019 multiplicerat med den genomsnittliga PE, skulle Raffles Medicals verkliga värde vara cirka 0,70 USD. Det verkar som att nuvarande värderingar prissätter framtida ökning av nettovinsten från Kina.

Okej, vi har täckt sju olika teman i Raffles Medicals verksamhet. Vissa ser bra ut och andra inte. Förhoppningsvis ger det dig lite insikter om företaget.

För det första , de flesta investerare fäster sin uppmärksamhet vid tillväxthistorien i Kina. Det är där allt surr och spänning finns. När resultaten är nedslående, tillskriver vi det till tillfälliga förluster från Kina, men vi glömmer bekvämt att den största delen av gruppens intäkter härrör lokalt.

Raffles Medicals kärnverksamhet finns i Singapore och de flesta av dess tillgångar finns i Singapore. Styrkan hos detta företag bör baseras på den finansiella och operativa prestandan i Singapore. Som framgår av ovanstående diagram har resultaten inte varit riktigt exceptionella.

Kina bör ses som en bonushöjare snarare än en räddare. Ett bra exempel är Sheng Shiong. Det är Singapores verksamhet är stark och den vill expandera utanför för ytterligare tillväxt. Men om Kina misslyckas kan de fortfarande klara sig på hemmaplan. Men vad händer om Kina misslyckas med Raffles Medical? Har den en ekonomisk vallgrav som är tillräckligt stark för att motivera en sund verksamhet för investeringar?

För det andra , konkurrensen är tuff. Trots att hälso- och sjukvård och medicin är en nödvändighet, finns det massor av alternativ tillgängliga för konsumenterna. Det finns 19 akutsjukhus, 8 kommunala sjukhus, 20 offentliga polikliniker och 2 222 privata kliniker. MOH planerar att bygga ytterligare sex till åtta nya polikliniker fram till 2030.

Singapore har bara en befolkning på 5,8 miljoner. Sjukhusen de bestämmer sig för att besöka baseras på deras budget, bekvämlighet och försäkringsskydd. Sjukvårdskostnaderna för Raffles Medical ligger någonstans mellan offentliga sjukhus och privata sjukhus. De som har omfattande täckning skulle förmodligen gå till Mount E. eller Gleneagles. De budgetmedvetna skulle gå till statliga sjukhus. Det finns ingen speciell kundsegmentering som hamnar däremellan.

För det tredje , är cirka 35 % av Raffles Medicals patienter från internationella länder. Det måste inte bara möta konkurrens från lokala sjukhus och kliniker, utan de möter också hård konkurrens från grannländer som Thailand och Malaysia. En stark Singapore-dollar och det senaste covid-19-viruset har avskräckt några av de internationella patienterna från att besöka Raffles Medical.

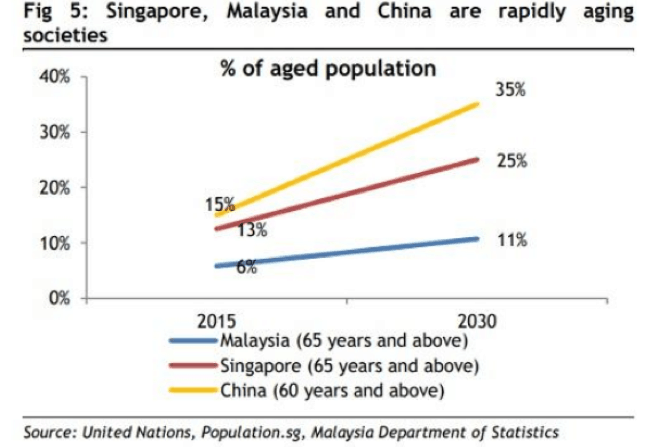

Fjärde , de gynnsamma makroutsikterna är en växande åldrande befolkning i Singapore och Kina.

Detta skulle successivt öka efterfrågan på hälso- och sjukvårdstjänster ett par år framåt. Det förväntas att de äldre skulle stå för en fjärdedel av Singapores befolkning år 2030.

Sistaligen , de ekonomiska resultaten ser ganska blandade ut. Även om intäktstillväxten är häpnadsväckande, är siffrorna för dess Singapores verksamhet oförändrade. De är beroende av Kinas framgång för att lyfta aktiekurserna. Deras satsning måste fungera eftersom de har en skuld på 157 miljoner dollar att betala. Att inte göra det skulle innebära en ekonomisk katastrof för företaget. Kina är en go big or go home-berättelse för Raffles Medical.

Om du vill lära dig mer om aktieinvestering, gå med oss på nästa kostnadsfria session.#6 Starkt kassaflöde men långfristiga skuldrisker uppstår

#7 Relativa värderingar

Slutliga kommentarer och riskfaktorer

FTSE 100-aktier:hur jag skulle investera 20 000 pund för en passiv inkomst

SEBI introducerar T+1-avräkningscykel från 1 januari - Ta reda på mer här!

Hur man kontrollerar försäkringsbolagens betyg för finansiell styrka

4 av de 10 största amerikanska fastighetsmarknaderna är nu "övervärderade"

Lär dig mer om programmet TIAA Difference Maker 100